هل لا تزال شركة Arista Networks تمثل قيمة جيدة بعد ارتفاع بنسبة 55% في العام الماضي؟

Arista Networks, Inc. ANET | 126.68 | +1.47% |

هل تفكر في استثمارك في أسهم شركة أريستا نتووركس؟ لست وحدك. بفضل تاريخها الذي يُشبه حلم مستثمري النمو، تفوقت هذه الشركة الرائدة في مجال الشبكات على السوق ككل. انظر إلى الأرقام: ارتفعت بنسبة 55.0% خلال الاثني عشر شهرًا الماضية، و381.8% خلال السنوات الثلاث الماضية، و1009.7% خلال السنوات الخمس الماضية. حتى بعد انخفاض طفيف بنسبة 2.4% في الأسبوع الماضي، تُعتبر قصة أريستا نتووركس قصة نمو مستدام تفوق باستمرار على معظم شركات التكنولوجيا المماثلة.

دُعم جزء كبير من هذا الارتفاع المتواصل لسنوات عديدة بالإقبال المتزايد على شبكات مراكز البيانات، وتسريع تبني الحوسبة السحابية، والأهمية المتزايدة لحلول أريستا مع قيام الشركات بتحديث مجموعاتها التكنولوجية. وقد لاحظ مراقبو السوق ذلك بالتأكيد، حيث اعتبر البعض التقلبات الأخيرة بمثابة توقف متوقع بعد هذا الأداء القوي، وليس تراجعًا واسع النطاق في الأداء. وبالطبع، فإن ارتفاع السهم يعني أيضًا أن التقييمات تخضع لتدقيق أكثر من أي وقت مضى.

إذا كنت تتساءل عما إذا كان سعر سهم أريستا لا يزال يتيح مجالًا للارتفاع، فإن نظرة سريعة على تقييمه تُقدم لك دليلًا على الواقع: 0 من 6 في اختبارات التقييم بأقل من قيمته الحقيقية. هذا يشير إلى أنه وفقًا لأساليب التقييم التقليدية، لا يبدو السهم "صفقة رابحة" في الوقت الحالي. لكن الأرقام لا تُخبرنا الحقيقة كاملةً. بعد ذلك، سنُحلل أساليب التقييم المختلفة ونكشف لماذا يُمكن للنظرة أبعد من المقاييس المعتادة أن تُعطيك فكرةً أدق عن القيمة الحقيقية لأريستا.

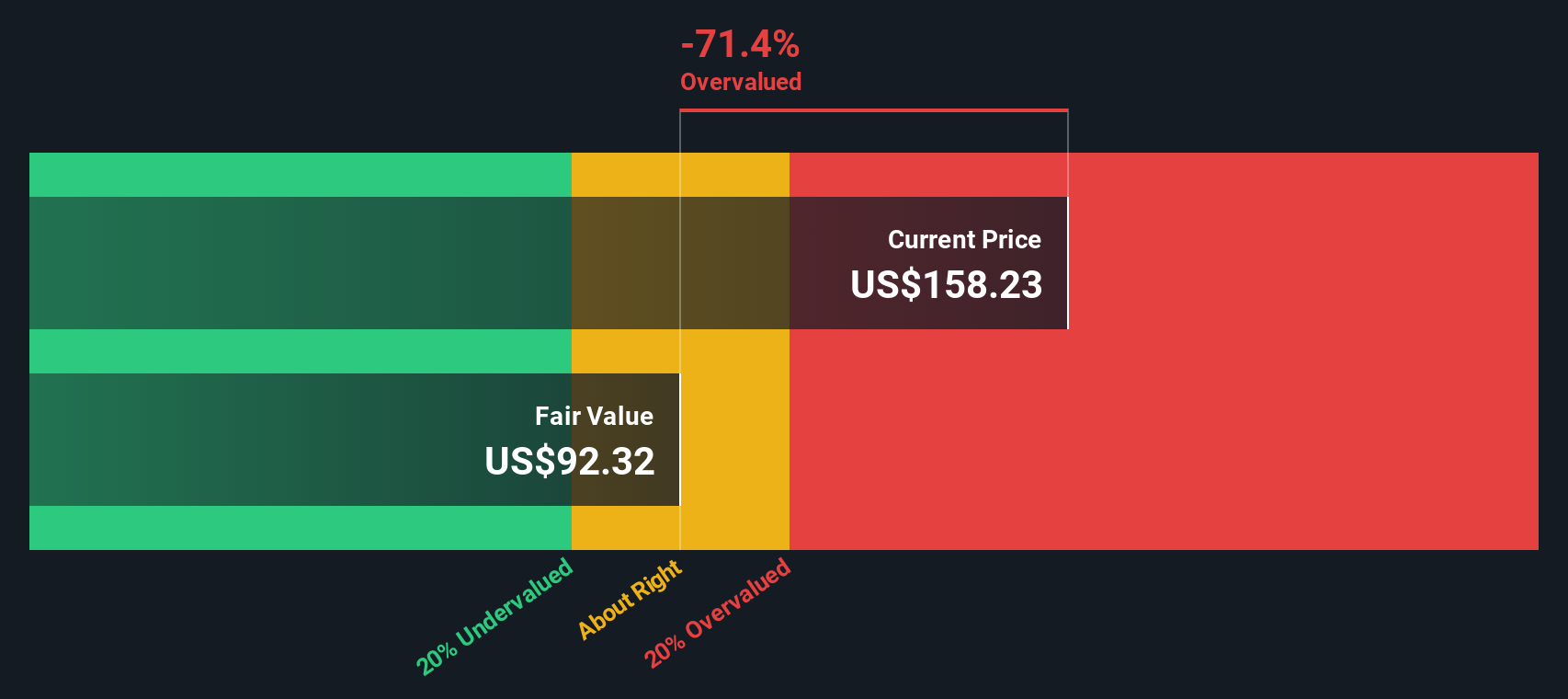

حصلت شركة أريستا نتوركس على تقييم ٠/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة أريستا نتوركس

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصم هذه القيم إلى قيمتها الحالية باستخدام معدل العائد المطلوب. يساعد هذا المستثمرين على تقدير القيمة الحقيقية للشركة إذا ما أُخذت جميع التدفقات النقدية المستقبلية في الاعتبار بالقيمة الحالية.

بالنسبة لشركة أريستا نتوركس، بلغ التدفق النقدي الحر لآخر اثني عشر شهرًا 3.99 مليار دولار أمريكي. وتشير توقعات المحللين إلى نمو مطرد، متوقعين أن يصل التدفق النقدي الحر إلى حوالي 5.89 مليار دولار أمريكي بنهاية عام 2028. وفي العقد المقبل، تستنتج شركة سيمبلي وول ستريت هذه التوقعات، وتقدر أن أريستا نتوركس قد تحقق حوالي 7.66 مليار دولار أمريكي من التدفق النقدي الحر بحلول عام 2035.

بناءً على هذه التوقعات، يُحدد نموذج التدفقات النقدية المخصومة قيمة عادلة جوهرية قدرها 90.44 دولارًا أمريكيًا للسهم. ومع ذلك، نظرًا لأن سعر السهم الحالي أعلى بكثير من هذا التقدير، فإن نموذج التدفقات النقدية المخصومة يُشير إلى أن السهم مُبالغ في قيمته بنحو 54.1% عند خصمه إلى قيمته الحالية.

بالنسبة للمستثمرين، هذا يعني أنه على الرغم من النمو الملحوظ في الماضي، فإن سعر سهم شركة أريستا نتوركس ربما يكون قد تحرك بشكل كبير إلى ما هو أبعد من تدفقاته النقدية الأساسية، كما أن التوقعات للأداء المستقبلي قد تم تسعيرها بالفعل بشكل كبير.

النتيجة: مبالغ في تقييمها

انتقل إلى قسم التقييم في تقرير شركتنا للحصول على مزيد من التفاصيل حول كيفية التوصل إلى القيمة العادلة لشركة Arista Networks.

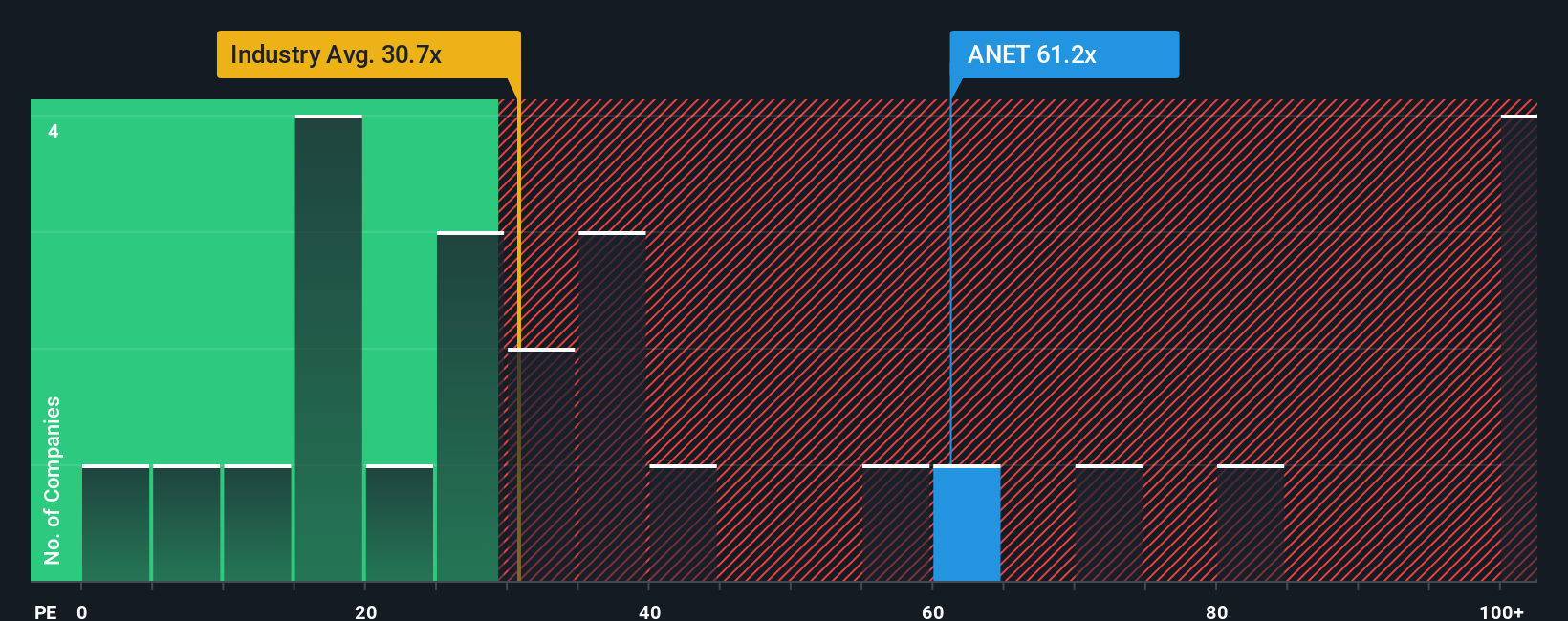

النهج الثاني: سعر شركة أريستا نتوركس مقابل الأرباح (PE)

يُعتبر مُعدَّل السعر إلى الأرباح (PE) معيارًا موثوقًا لتقييم الشركات المُربحة مثل شركة أريستا نتوركس. ولأنه يقيس السعر الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح الحالية، فإن مُعدَّل السعر إلى الأرباح يُعدّ فعّالًا بشكل خاص لشركات التكنولوجيا التي تتمتع بسجل حافل من تحقيق الأرباح بشكل مُستمر.

بالطبع، تختلف نسب مكرر الربحية "المعقولة" أو "العادلة". فالشركات ذات النمو المتوقع الأعلى والمخاطر المتصورة الأقل عادةً ما تحقق مضاعفات مكرر ربحية أعلى، إذ يكون المستثمرون على استعداد لدفع المزيد مقابل الأرباح المستقبلية المتوقعة. في المقابل، عادةً ما تحقق الشركات ذات النمو الأبطأ أو المخاطر الأعلى نسب مكرر ربحية أقل.

حاليًا، تُتداول أسهم شركة أريستا نتوركس بمضاعف ربحية مرتفع يبلغ 53.9 ضعفًا. وهذا أعلى بكثير من متوسط مضاعف الربحية لنظرائها المباشرين (35.7 ضعفًا) وقطاع الاتصالات عمومًا (27.6 ضعفًا). قد يبدو هذا الفارق كبيرًا للوهلة الأولى، لكن السياق مهم، لا سيما لشركات التكنولوجيا عالية النمو.

وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. هذه النسبة، المحسوبة خصيصًا لشركة أريستا نتوركس عند 38.9x، تُعدّل بناءً على مزيجها الفريد من نمو الأرباح، وهوامش الربح، وملف المخاطر، والقيمة السوقية، وقطاع الصناعة. بخلاف متوسطات الشركات المماثلة أو متوسطات القطاعات، يوفر هذا المقياس الخاص معيارًا أكثر ملاءمةً للقيمة العادلة، يعكس مزايا الشركة ومخاطرها الفعلية.

بمقارنة مكرر الربحية الحالي بالنسبة العادلة، فإن مكرر ربحية شركة أريستا نتوركس البالغ 53.9 ضعفًا يفوق بكثير المستوى "المناسب" الذي تشير إليه أساسياتها وآفاق نموها. وهذا يشير إلى أن السهم يُتداول بسعر أعلى بكثير مما قد يبرره أداؤه المتميز وحده.

النتيجة: مبالغ في تقييمها

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص بشبكات أريستا

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. تُعدّ السرديات أطرًا مُبسّطة قائمة على القصص، حيث يُمكن للمستثمرين شرح ليس فقط الأرقام، بل أيضًا "الأسباب" الكامنة وراء افتراضاتهم لمستقبل الشركة، مثل الإيرادات المتوقعة، والهوامش، والقيمة العادلة، وكل ذلك مُستند إلى منظورهم الفريد لاتجاهات الأعمال والصناعة.

بدلاً من التركيز على صيغ جامدة فقط، تربط "السرديات" قصة الشركة مباشرةً بالتوقعات المالية. هذا يُحوّل نظرتك إلى أريستا إلى تقييم شخصي يناسبك. هذا النهج سهل المنال وديناميكي. على صفحة مجتمع "سيمبلي وول ستريت"، يمكن لملايين المستثمرين إنشاء "السرديات" وتصفحها بسهولة ببضع نقرات فقط.

تساعدك السرديات على تحديد متى يكون الشراء أو البيع مجديًا من خلال مقارنة ما تعتقد أنه قيمة عادلة بسعر السوق الحالي. ولأنها تُحدَّث تلقائيًا عند صدور أخبار مهمة أو إعلان أرباح، فإن فرضيتك تعكس دائمًا أحدث الحقائق.

على سبيل المثال، قد يتوصل مستثمران إلى استنتاجات مختلفة تمامًا بشأن شركة أريستا نتووركس. يرى أحدهما أن النمو المستقبلي في الذكاء الاصطناعي والحوسبة السحابية سيدفع قيمة عادلة للسهم إلى 130 دولارًا، بينما يرى الآخر، الأكثر حذرًا، أن القيمة العادلة هي 76 دولارًا. ويستند كل موقف إلى توقعاته وافتراضاته الفريدة.

بالنسبة لشركة Arista Networks، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسرديتين رائدتين لشركة Arista Networks:

- 🐂 قضية شركة أريستا نتوركس

القيمة العادلة: 142.63 دولارًا

يتم التداول حاليًا بخصم 2.3% من القيمة العادلة لهذه الرواية

معدل نمو الإيرادات: 19.6%

- بفضل ريادتها في مجال الشبكات المفتوحة عالية النطاق والذكاء الاصطناعي، تُصبح أريستا رائدةً في توسع القطاع والنمو المستدام. كما تحافظ الشركة على سجل حافل من ابتكارات المنتجات وفرص السوق الجديدة.

- تساهم المنصات التي تعتمد على البرمجيات والأتمتة في التحول نحو الإيرادات المتكررة ذات الهامش الأعلى، مما يعزز استقرار الأرباح مع توسع شركة أريستا في أسواق المؤسسات والجامعات.

- وتشمل المخاطر التركيز العالي للعملاء، وتكثيف المنافسة، والضغط المحتمل على الهامش من البدائل مفتوحة المصدر والتحولات التكنولوجية، والتحديات التنظيمية أو المتعلقة بسلسلة التوريد التي قد تؤثر على النمو الدولي.

- 🐻 حافظة الدب من أريستا نتوركس

القيمة العادلة: 127.06 دولارًا

يتم التداول حاليًا بعلاوة 9.7% على هذه القيمة العادلة

معدل نمو الإيرادات: 15%

- تقوم شركة أريستا بإحداث تغييرات جذرية في الشركات الراسخة مثل شركة سيسكو من خلال الأجهزة والبرامج المبتكرة، مما يحقق ولاء ورضا العملاء بشكل كبير، وخاصة في مجال تحويل الإنترنت السريع وعالي النطاق الترددي.

- وتتمتع الشركة بقوة مالية ملحوظة، مع ميزانية عمومية خالية من الديون وعائد قوي على حقوق الملكية تم قياسه على مدى الفترة الماضية والمتوقعة.

- يعتمد تقدير القيمة العادلة على حاجة الشركة لمضاعفة تدفقاتها النقدية الحرة تقريبًا خلال ثلاث سنوات. ورغم إمكانية ذلك، إلا أنه يمثل هدف نموّ مُلحّاً في ظلّ المنافسة السوقية المستمرة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.