يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل يستخدم Bumble (NASDAQ:BMBL) الكثير من الديون؟

Bumble, Inc. Class A BMBL | 3.03 | +5.57% |

ذات يوم، قال مدير الصندوق الأسطوري لي لو (الذي دعمه تشارلي مونجر): "إن أكبر مخاطر الاستثمار لا تتلخص في تقلب الأسعار، بل في احتمالات تعرضك لخسارة دائمة لرأس المال". ومن الطبيعي أن نضع في الحسبان الميزانية العمومية للشركة عندما ندرس مدى خطورتها، لأن الديون غالباً ما تكون متضمنة عندما تنهار الشركة. وكما هي الحال مع العديد من الشركات الأخرى، تستخدم شركة Bumble Inc. ( NASDAQ:BMBL ) الديون. ولكن هل ينبغي للمساهمين أن يقلقوا بشأن استخدامها للديون؟

وبصورة عامة، لا يصبح الدين مشكلة حقيقية إلا عندما لا تتمكن الشركة من سداده بسهولة، سواء من خلال جمع رأس المال أو من خلال تدفقاتها النقدية الخاصة. وفي نهاية المطاف، إذا لم تتمكن الشركة من الوفاء بالتزاماتها القانونية بسداد الديون، فقد يرحل المساهمون بلا شيء. ومع ذلك، فإن الموقف الأكثر شيوعًا (ولكنه لا يزال مكلفًا) هو أن تضطر الشركة إلى تخفيف أسهم المساهمين بسعر سهم رخيص لمجرد السيطرة على الديون. ومع ذلك، من خلال استبدال التخفيف، يمكن أن يكون الدين أداة جيدة للغاية للشركات التي تحتاج إلى رأس المال للاستثمار في النمو بمعدلات عائد عالية. الخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في نقدها وديونها معًا.

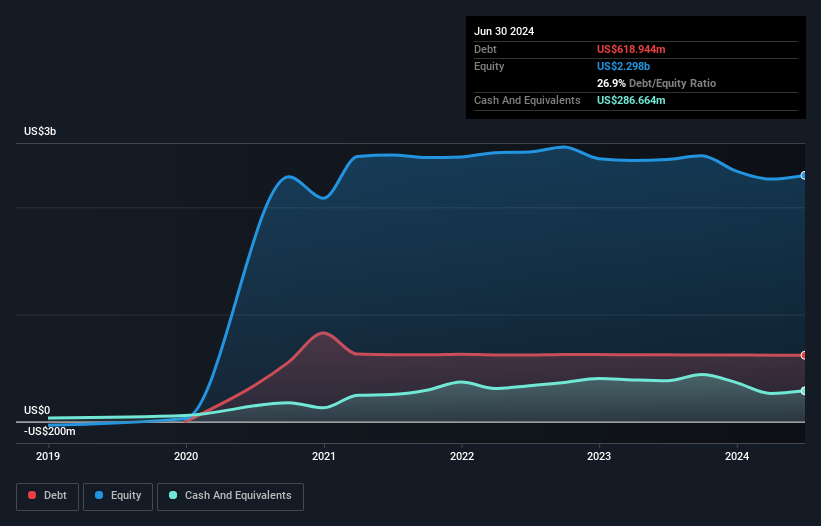

يوضح الرسم البياني أدناه، والذي يمكنك النقر عليه لمزيد من التفاصيل، أن بامبل كانت عليها ديون بقيمة 618.9 مليون دولار أمريكي في يونيو 2024؛ وهو نفس المبلغ تقريبًا الذي كانت عليه في العام السابق. ومع ذلك، نظرًا لأن احتياطيها النقدي يبلغ 286.7 مليون دولار أمريكي، فإن صافي ديونها أقل، حيث يبلغ حوالي 332.3 مليون دولار أمريكي.

وبحسب الميزانية العمومية الأخيرة، كان لدى بامبل التزامات بقيمة 176.2 مليون دولار أميركي مستحقة خلال 12 شهراً، والتزامات بقيمة 1.05 مليار دولار أميركي مستحقة بعد 12 شهراً. وفي مقابل هذا، كان لديها 286.7 مليون دولار أميركي نقداً و101.8 مليون دولار أميركي مستحقة خلال 12 شهراً. وبالتالي فإن التزاماتها تفوق مجموع النقد والمستحقات (في الأمد القريب) بمقدار 837.8 مليون دولار أميركي.

إن هذا العجز كبير نسبياً مقارنة برأس مالها السوقي الذي يبلغ 1.29 مليار دولار أميركي، لذا فإنه يشير إلى أن المساهمين يجب أن يراقبوا استخدام بامبل للديون. وهذا يشير إلى أن المساهمين سوف يعانون من عجز كبير إذا احتاجت الشركة إلى دعم ميزانيتها العمومية على عجل.

من أجل تحديد حجم ديون الشركة نسبة إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA) وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على نفقات الفائدة (غطاء الفائدة). وتكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلًا من الكمية المطلقة للديون (بنسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفائدة).

تبلغ قيمة صافي ديون Bumble 1.9 ضعف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، وهو ليس كثيرًا، لكن غطاء الفائدة يبدو منخفضًا بعض الشيء، حيث يبلغ الربح قبل الفوائد والضرائب والإهلاك والاستهلاك 3.1 ضعف مصاريف الفائدة فقط. وفي حين أن هذا لا يقلقنا كثيرًا، إلا أنه يشير إلى أن مدفوعات الفائدة تشكل عبئًا إلى حد ما. والجدير بالذكر أن أرباح Bumble قبل الفوائد والضرائب والإهلاك والاستهلاك كانت أعلى من أرباح Elon Musk، حيث ارتفعت بنسبة 568% عن العام الماضي. عند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة Bumble على الحفاظ على ميزانية عمومية صحية في المستقبل.

أخيرًا، لا تستطيع الشركة سداد ديونها إلا نقدًا، وليس بالأرباح المحاسبية. لذا فإننا نتحقق دائمًا من مقدار الأرباح قبل الفوائد والضرائب التي تُترجم إلى تدفقات نقدية حرة. على مدار السنوات الثلاث الماضية، أنتجت شركة Bumble تدفقات نقدية حرة أكثر من الأرباح قبل الفوائد والضرائب. وهذا النوع القوي من التحويل النقدي يجعلنا متحمسين مثل الجمهور عندما تنخفض الإيقاعات في حفل Daft Punk.

الخبر السار هو أن قدرة بامبل على تحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة تسعدنا مثلما يسعد جرو صغير. ولكن يجب أن نعترف بأن تغطية الفائدة لديها لها التأثير المعاكس. وإذا أخذنا كل هذه الأمور في الاعتبار، فيبدو أن بامبل قادرة على التعامل بشكل مريح مع مستويات ديونها الحالية. وعلى الجانب الإيجابي، يمكن أن يعزز هذا الاستدانة عائدات المساهمين، ولكن الجانب السلبي المحتمل هو المزيد من مخاطر الخسارة، لذا فإن مراقبة الميزانية العمومية أمر يستحق العناء. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في نهاية المطاف، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية.

إذا كنت، بعد كل ما سبق، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية قوية، فتفضل بإلقاء نظرة على قائمتنا التي تضم أسهم النمو النقدي الصافي دون تأخير.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.