هل تشكل شركة كونوكو فيليبس فرصة قيمة بعد انخفاضها بنسبة 19% والتحركات الجديدة في حوض بيرميان؟

كونوكو فيليبس COP | 130.52 | +1.67% |

- إذا تساءلت يومًا ما إذا كان سعر شركة كونوكو فيليبس مناسبًا أو قد تكون فرصة قيمة مخفية، فأنت في المكان المناسب.

- انخفض السهم بنسبة 4.4% خلال الأسبوع الماضي، وانخفض بنسبة 19.1% خلال العام الماضي، حتى بعد ارتفاع قوي بنسبة 144.5% خلال السنوات الخمس الماضية. هذه مؤشرات واضحة على تغير معنويات المستثمرين وتغير نظرتهم للمخاطر.

- ركزت عناوين الأخبار الأخيرة على مبادرات كونوكو فيليبس المستمرة في مجال التحول في قطاع الطاقة وتحديثات محفظتها الاستثمارية، بما في ذلك عمليات استحواذ على أصول بارزة وخطوات لتعزيز مكانتها في حوض بيرميان. تُثير هذه المناورات الاستراتيجية حماسًا وتساؤلات جديدة حول مستقبل السهم.

- فيما يتعلق بالتقييم المحض، تُحقق كونوكو فيليبس تقييمًا قويًا بـ 5 من 6 في اختباراتنا البسيطة للقيمة، ولكن هناك طرق متعددة لتقييم قيمة الشركة. دعونا نُحلل كيفية تراكم الأرقام فعليًا، ونتابع القراءة للاطلاع على منظور أعمق قد يُغير نظرتك للقيمة تمامًا.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة كونوكو فيليبس

يحسب نموذج التدفق النقدي المخصوم (DCF) قيمة الشركة من خلال تقدير جميع التدفقات النقدية المستقبلية التي يمكن أن تحققها، ثم خصمها إلى قيمتها الحالية بالدولار. يهدف هذا النهج إلى تحديد القيمة الحقيقية لشركة كونوكو فيليبس بناءً على قدرتها على توليد النقد بمرور الوقت.

تُولّد شركة كونوكو فيليبس حاليًا تدفقًا نقديًا حرًا (FCF) يُقارب 7.88 مليار دولار أمريكي. وتشير تقديرات المحللين إلى أن هذا الرقم قد ينمو إلى حوالي 10.24 مليار دولار أمريكي بحلول عام 2029، مع توقعات تمتد إلى أبعد من ذلك مع استقراء شركة سيمبلي وول ستريت للتدفقات النقدية للسنوات التالية. ولتوضيح السياق، يتجاوز التدفق النقدي الحر المُتوقع لعام 2035 13.05 مليار دولار أمريكي. تُشير هذه الأرقام إلى زيادة مُطردة مُتوقعة في قدرة كونوكو فيليبس على توليد النقد، وهي إشارة واعدة لمستثمري القيمة على المدى الطويل.

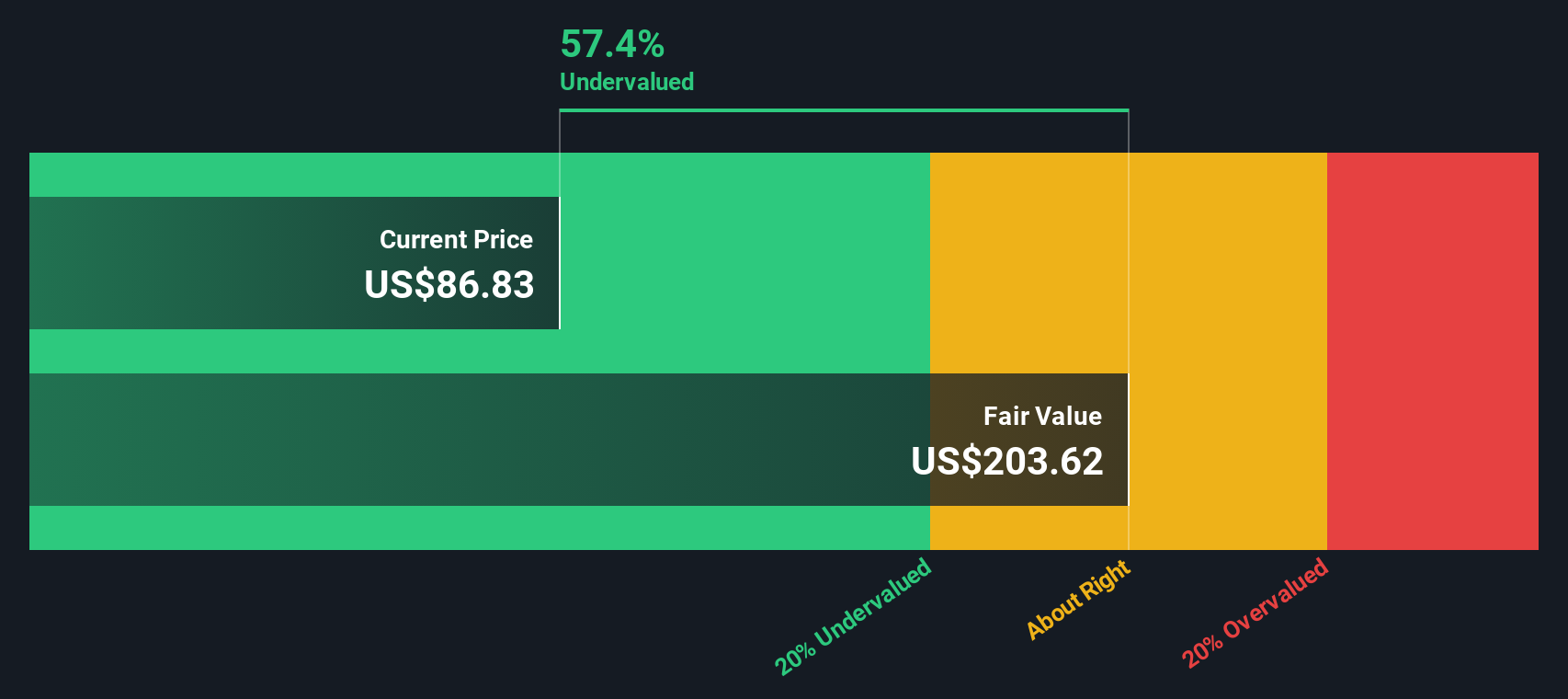

بناءً على هذه التدفقات النقدية النموذجية ومنهجية التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، تُقدر القيمة الجوهرية لشركة كونوكو فيليبس بـ 210.69 دولارًا أمريكيًا للسهم. وبناءً على هذا التقييم، يشير تحليل التدفقات النقدية المخصومة إلى أن السهم يُتداول بخصم 58.5%، مما يعني أنه مُقَدَّر بأقل بكثير من سعره العادل المُحتسب.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن كونوكو فيليبس مقومة بأقل من قيمتها الحقيقية بنسبة 58.5%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 926 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

النهج الثاني: سعر كونوكو فيليبس مقابل الأرباح

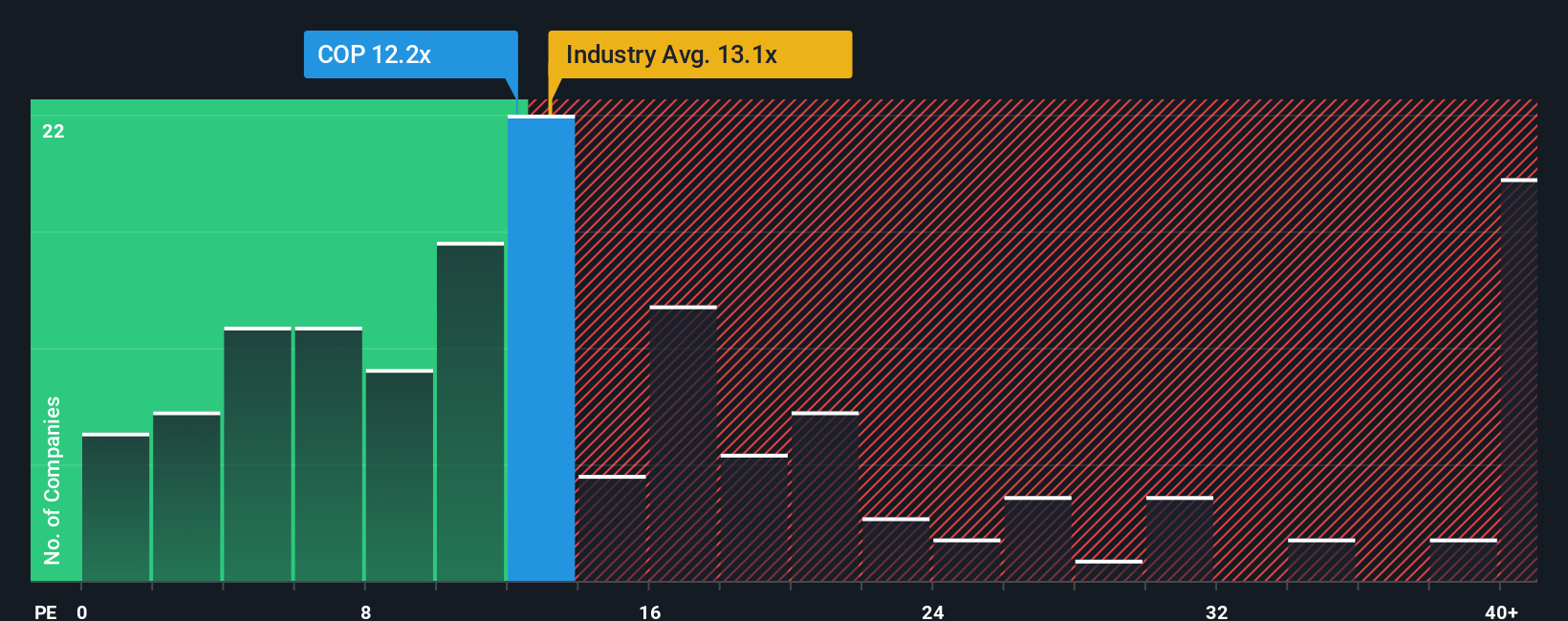

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا شائع الاستخدام لتحليل الشركات المُربحة، إذ يُظهر بسرعة المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح. بالنسبة لشركة مثل كونوكو فيليبس، التي تُحقق أرباحًا مُستمرة، يُوفر مُعدَّل السعر إلى الأرباح (PE) نظرةً ثاقبةً حول كيفية تقييم السهم مقارنةً بقوة أرباحه.

يختلف معدل مكرر الربحية العادل أو الطبيعي باختلاف توقعات النمو والمخاطر المُتصوَّرة. فالشركات ذات آفاق النمو الأقوى أو المخاطر المنخفضة غالبًا ما تحقق مكرر ربحية أعلى نظرًا لتوقع المستثمرين نتائج مستقبلية أفضل. في المقابل، قد يؤدي ارتفاع حالة عدم اليقين أو تباطؤ النمو إلى انخفاض هذا المضاعف.

تُتداول أسهم شركة كونوكو فيليبس حاليًا بمضاعف ربحية يبلغ 12.2x. وهذا قريب جدًا من متوسط نظيراتها البالغ 12.2x ومتوسط قطاع النفط والغاز الأوسع البالغ 13.1x. مع ذلك، لا تعكس هذه المتوسطات جميع تفاصيل التوقعات المستقبلية للشركة أو ربحيتها أو ملف المخاطر لديها.

وهنا تبرز أهمية نسبة القيمة العادلة الخاصة بشركة سيمبلي وول ستريت. تُحسب هذه النسبة عند 19.3x لشركة كونوكو فيليبس، وتراعي توقعات نمو الشركة، وهامش الربح، والقيمة السوقية، والمخاطر الكامنة، ومكانتها في قطاعها. بخلاف المعايير التقليدية، يُراعي هذا النهج المُصمم خصيصًا الصورة الكاملة لما يُميز الشركة، ويُنشئ معيار تقييم أكثر ملاءمةً وشخصية.

وبما أن نسبة السعر إلى العائد الفعلية لشركة كونوكو فيليبس البالغة 12.2x أقل بشكل ملحوظ من نسبتها العادلة البالغة 19.3x، فإن هذا يشير إلى أن السهم قد يكون مقوماً بأقل من قيمته الحقيقية وفقاً لهذا المقياس الدقيق الخاص بالشركة.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1430 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردية كونوكو فيليبس الخاصة بك

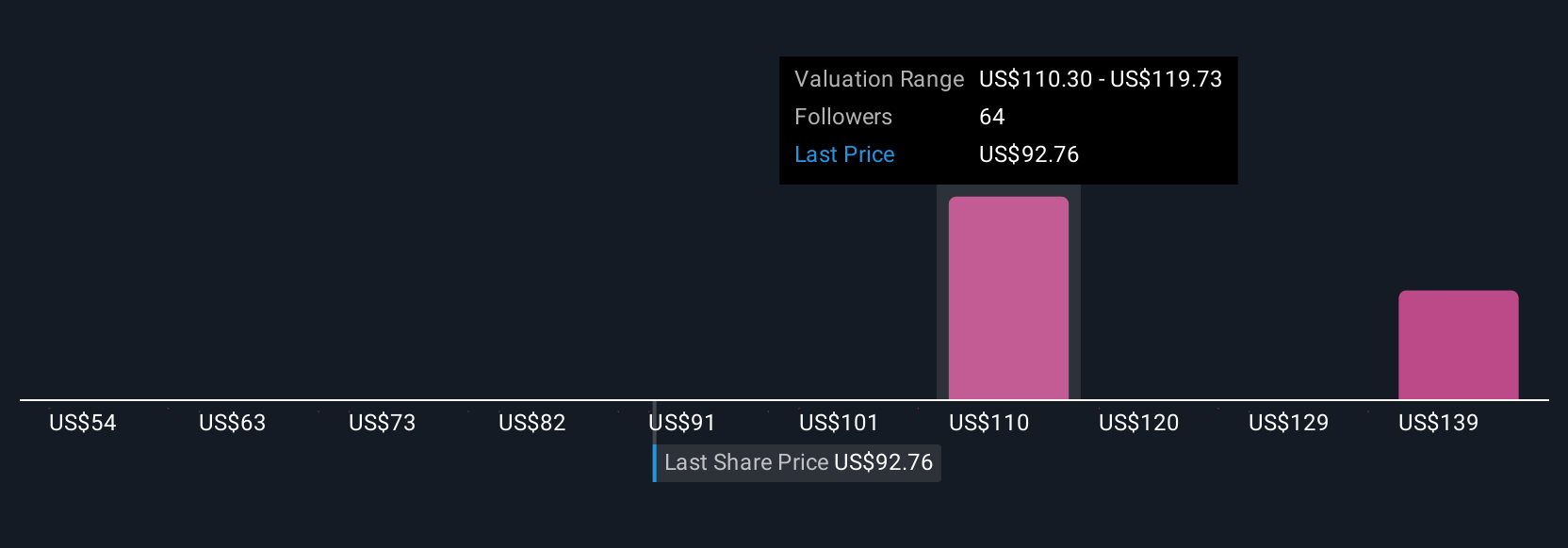

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على "السرديات"، وهو نهج جديد يربط قصة الشركة مباشرةً بتوقعاتها المالية وقيمتها العادلة. السردية هي منظورك الشخصي لشركة كونوكو فيليبس، حيث تجمع افتراضاتك حول المستقبل، مثل الإيرادات والأرباح وهوامش الربح، مع نظرتك لما يمكن أن تحققه الشركة. هذا يُسهّل عليك فهم كيفية توافق (أو تعارض) نظرتك مع تسعير السوق.

تتوفر التقارير لكل مستثمر على صفحة مجتمع سيمبلي وول ستريت، ويستخدمها الملايين لمساعدتهم على اتخاذ قرارات استثمارية أكثر وعيًا. تتميز التقارير بالديناميكية، حيث يتم تحديثها كلما ظهرت معلومات جديدة، مثل بيانات الأرباح أو الأخبار المهمة، مما يضمن أن وجهة نظرك تعكس دائمًا أحدث الحقائق. إنها تُمكّنك من التصرف بثقة. بمقارنة القيمة العادلة لسهمك بسعره الفعلي، يمكنك أن ترى بوضوح ما إذا كان الوقت مناسبًا للشراء أو الاحتفاظ به أو البيع.

على سبيل المثال، يعتقد بعض المستثمرين أن أداء شركة كونوكو فيليبس سيتفوق بفضل توسع مشاريع الغاز الطبيعي المسال والتحسين المكثف للأصول، حيث يقدرون قيمتها العادلة بـ 137 دولارًا أمريكيًا للسهم. في حين أن آخرين أكثر حذرًا، قلقين بشأن مخاطر التنفيذ والتنظيم، يرون أن قيمتها العادلة أقل بكثير، عند 100 دولار أمريكي للسهم. تساعدك السرديات على تحديد مسارك الخاص وتتبعه وتحديثه، مما يجعل تحليل الاستثمار أكثر ذكاءً وشخصية.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة كونوكو فيليبس؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.