يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل سعر شركة Coterra Energy جذاب بعد العائدات النقدية القوية والمكاسب بنسبة 100% على مدى 5 سنوات؟

Coterra Energy CTRA | 26.49 26.49 | 0.00% 0.00% Pre |

يقوم نموذج التدفقات النقدية المخصومة بتقدير قيمة الشركة اليوم من خلال توقع النقد الذي يمكنها توليده في المستقبل ثم خصم تلك التدفقات النقدية إلى قيمتها الحالية.

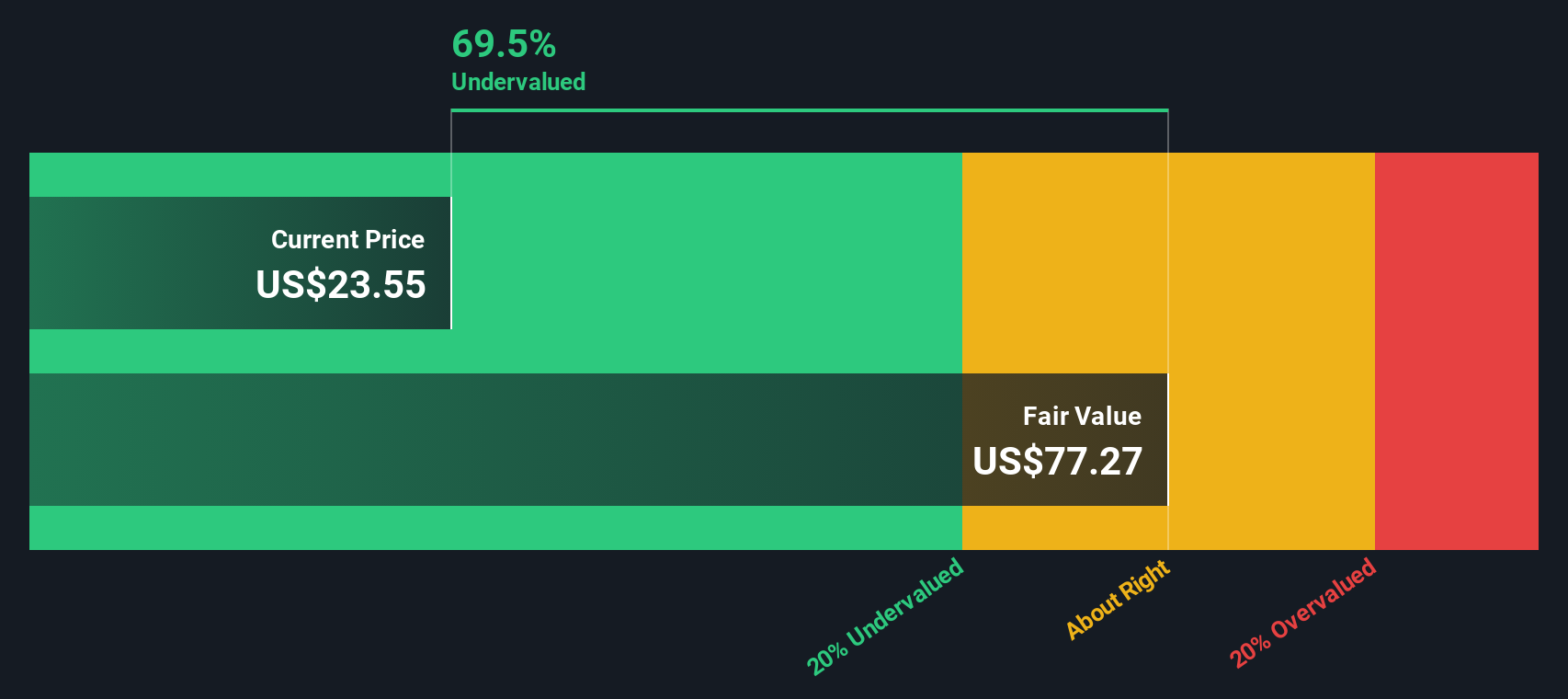

بالنسبة لشركة كوتيرا للطاقة، يبدأ النموذج بتدفق نقدي حر يبلغ حوالي 1.40 مليار دولار أمريكي خلال الاثني عشر شهرًا الماضية، ويتوقع هذا الرقم باستخدام تقديرات المحللين للسنوات القليلة المقبلة، ثم يمتد إلى عام 2035. وعلى هذا الأساس، من المتوقع أن ينمو التدفق النقدي الحر لشركة كوتيرا إلى حوالي 3.88 مليار دولار أمريكي في عام 2035.

عند خصم جميع هذه التدفقات النقدية المستقبلية، يشير نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تبلغ حوالي 102.49 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السهم الحالي البالغ حوالي 26.86 دولارًا أمريكيًا، فإن هذا يعني أن السهم مقوم بأقل من قيمته الحقيقية بنسبة 73.8% تقريبًا.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة كوتيرا للطاقة مقومة بأقل من قيمتها الحقيقية بنسبة 73.8%. تابع هذه الأسهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 906 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

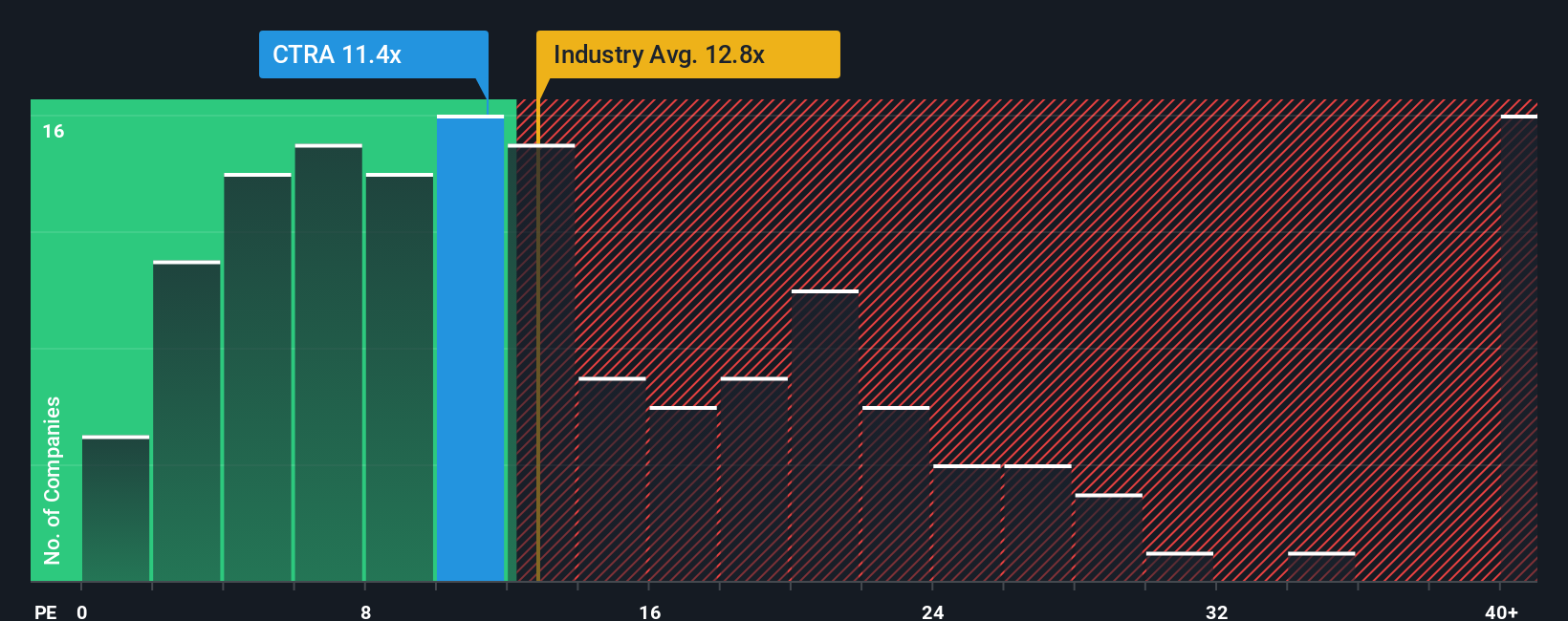

بالنسبة لشركة مربحة مثل كوتيرا، يُعدّ مضاعف الربحية (نسبة السعر إلى الأرباح) مؤشرًا مفيدًا لمعرفة المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح الحالية. وبشكل عام، تميل الشركات ذات آفاق النمو الأقوى والمخاطر المتوقعة الأقل إلى تبرير مضاعف ربحية أعلى، أو أكثر تكلفة، بينما يتطلب النمو الأبطأ أو عدم اليقين الأكبر عادةً مضاعف ربحية أقل وأكثر تحفظًا.

تتداول أسهم شركة كوتيرا حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 12.4 ضعفًا. وهذا أقل بقليل من متوسط قطاع النفط والغاز الأوسع نطاقًا، والذي يبلغ حوالي 13.5 ضعفًا، وأقل بكثير من متوسط مجموعة الشركات المنافسة الأوسع نطاقًا، والذي يبلغ 32.5 ضعفًا، مما يشير إلى أن السوق لا يدفع علاوة سعرية مقابل أرباحها اليوم. ولتوضيح هذه الرؤية، تستخدم منصة Simply Wall St نسبة عادلة خاصة بها، تُقدّر النسبة السعرية إلى الربحية الأنسب بعد تعديلها وفقًا لعوامل مثل توقعات نمو أرباح كوتيرا، وربحيتها، ومستوى المخاطر، وقطاعها، وقيمتها السوقية. وفي حالة كوتيرا، تبلغ النسبة العادلة 19.3 ضعفًا، وهي أعلى بكثير من النسبة الحالية البالغة 12.4 ضعفًا. وبناءً على هذا الإطار، يبدو أن السهم مقوم بأقل من قيمته الحقيقية مقارنةً بالأرباح، حيث يبدو أن السوق يُبالغ في الحذر في تسعيره أكثر مما قد تُبرره العوامل الأساسية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1450 شركة يراهن فيها المطلعون بقوة على نمو هائل .

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي طريقة بسيطة لكتابة القصة وراء أرقامك من خلال ربط وجهة نظرك حول إيرادات وأرباح وهوامش شركة Coterra المستقبلية بتوقعات مالية، ثم بقيمة عادلة يمكنك مقارنتها بسهولة بسعر السهم الحالي لتحديد ما إذا كنت ستشتري أو تحتفظ أو تبيع.

في صفحة مجتمع Simply Wall St، التي يستخدمها ملايين المستثمرين، تحول السرديات هذه العملية إلى أداة سهلة الاستخدام يتم تحديثها تلقائيًا مع وصول معلومات جديدة مثل الأرباح أو الأخبار، بحيث تظل القيمة العادلة الخاصة بك متوافقة مع أحدث البيانات بدلاً من أن تصبح قديمة.

على سبيل المثال، يفترض أحد سرديات كوتيرا على المنصة حاليًا قيمة عادلة تبلغ حوالي 25.55 دولارًا للسهم الواحد بناءً على النمو المعتدل وكفاءة رأس المال المنضبطة، بينما يرى سرد آخر قيمة أقرب إلى 32.32 دولارًا للسهم الواحد مدفوعة بالطلب القوي على الغاز الطبيعي المسال وعمليات إعادة الشراء الموسعة، مما يوضح كيف يمكن لمستثمرين اثنين أن ينظرا بشكل معقول إلى نفس الشركة ويصلا إلى تقييمات مختلفة ومحددة بوضوح.

فيما يلي لمحة عن اثنين من أبرز روايات شركة كوتيرا للطاقة:

القيمة العادلة: 32.32 دولارًا

نسبة التقليل الضمني من القيمة مقارنة بالسعر الحالي: 16.9%

معدل نمو الإيرادات المتوقع: 11.64%

القيمة العادلة: 25.55 دولارًا

نسبة المبالغة الضمنية في التقييم مقارنة بالسعر الحالي: 5.4%

توقعات نمو الإيرادات: 12%

هل تعتقد أن هناك المزيد من التفاصيل حول شركة كوتيرا للطاقة؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.