يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تعتبر شركة كوتي صفقة جيدة بعد انخفاض أسهمها بأكثر من 50% خلال العام الماضي؟

Coty Inc. Class A COTY | 2.66 | -15.56% |

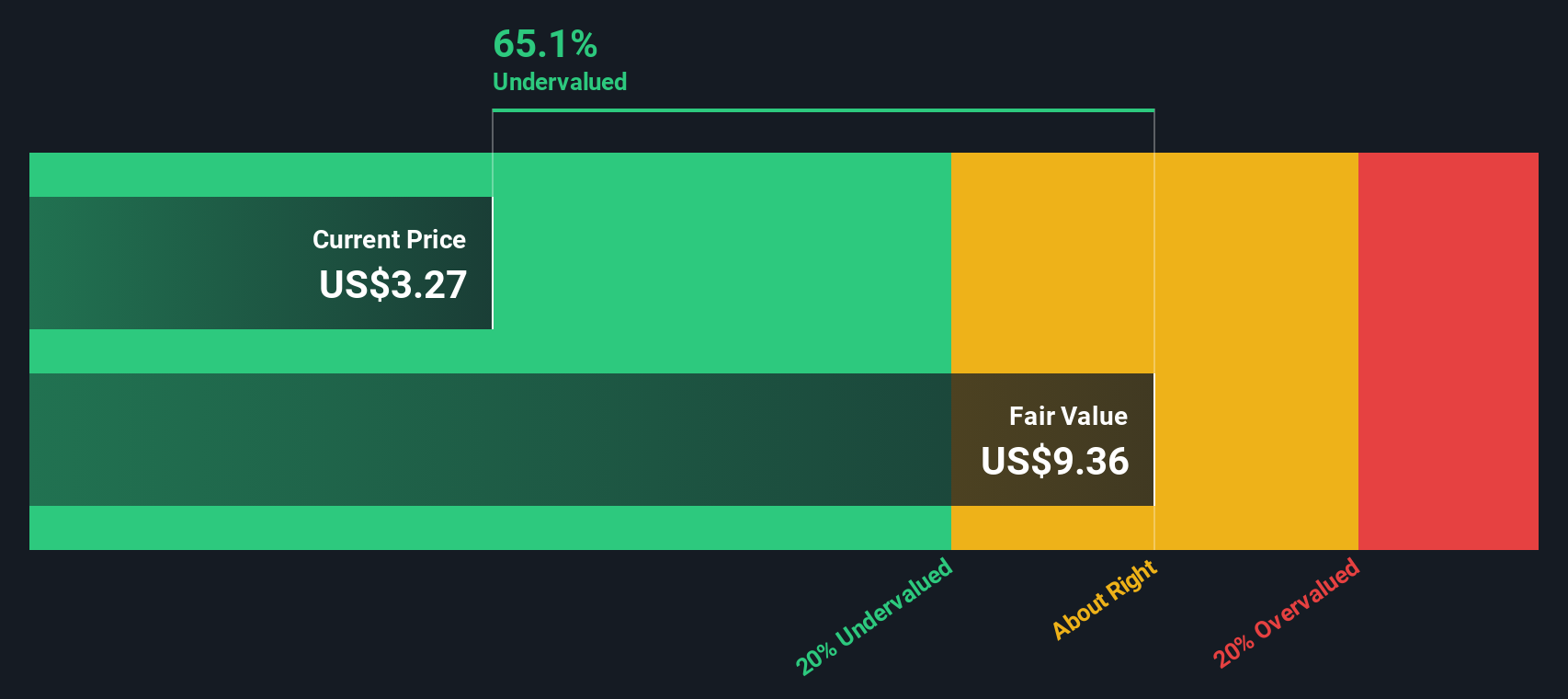

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية ثم خصمها إلى قيمتها الحالية. ويهدف هذا النهج إلى تحديد المبلغ الذي ينبغي على المستثمرين دفعه مقابل شركة كوتي بناءً على قدرتها على توليد النقد بمرور الوقت.

يبلغ التدفق النقدي الحر الحالي لشركة كوتي، خلال الاثني عشر شهرًا الماضية، حوالي 276.5 مليون دولار أمريكي. وتشير توقعات المحللين إلى ارتفاعه إلى 572 مليون دولار أمريكي بحلول عام 2028، مما يُبرز توقعات نمو قوي في التدفق النقدي خلال السنوات القليلة المقبلة. وبينما تغطي تقديرات المحللين فترة تصل إلى خمس سنوات، فإن التوقعات الإضافية مبنية على الأداء التاريخي لشركة كوتي وعوامل القطاع. ووفقًا لهذه النماذج، قد يصل التدفق النقدي الحر السنوي إلى أكثر من مليار دولار أمريكي خلال عشر سنوات.

بتطبيق طريقة التدفقات النقدية المخصومة على هذه الأرقام، نحصل على قيمة جوهرية تقديرية تبلغ 11.42 دولارًا أمريكيًا للسهم الواحد. ونظرًا لأن سعر سهم كوتي الحالي يُتداول بخصم 68.2% عن هذه القيمة المحسوبة، يبدو أن السهم مقوم بأقل من قيمته الحقيقية بشكل ملحوظ وفقًا لهذا المعيار.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة كوتي مقومة بأقل من قيمتها الحقيقية بنسبة 68.2%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 877 سهماً آخر مقوماً بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

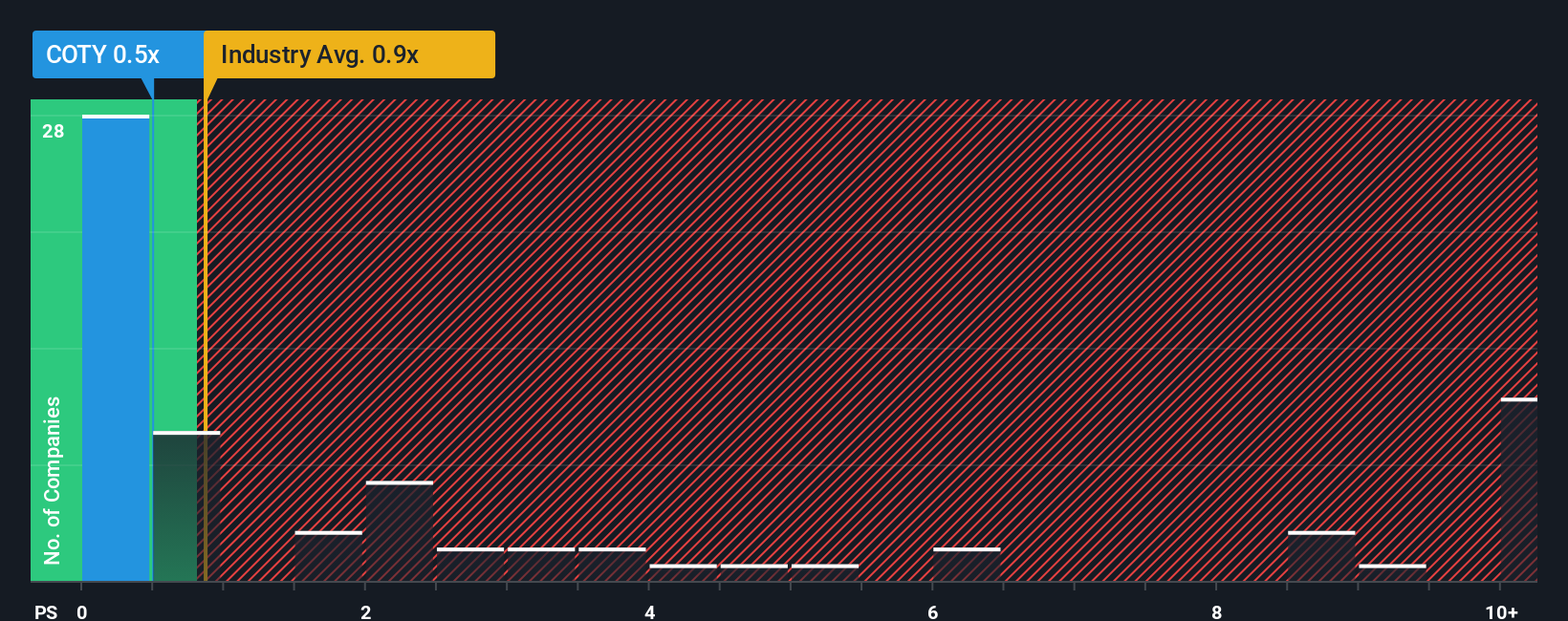

يُعدّ استخدام نسبة السعر إلى المبيعات (P/S) طريقة شائعة لتقييم الشركات التي قد تكون أرباحها متقلبة أو أقل من قيمتها الحقيقية، ولكن الإيرادات فيها تُقدّم صورة أوضح عن حجم الأعمال وفرص السوق. بالنسبة لشركات مثل كوتي، التي لا تزال تواجه ضغوطًا على هوامش الربح وتقلبات الربحية الدورية، تُوفّر نسبة السعر إلى المبيعات (P/S) منظورًا أكثر استقرارًا لتقييم القيمة مقارنةً بالمؤشرات القائمة على الأرباح.

غالبًا ما تعكس نسبة السعر إلى المبيعات "الطبيعية" أو "العادلة" توقعات النمو ومخاطر الأعمال. عادةً ما تحصل الشركات ذات النمو المرتفع والمخاطر المنخفضة على نسب أعلى، بينما تميل الشركات الناضجة أو ذات المخاطر العالية إلى التداول بمضاعفات أقل. هذا يجعل معايير القطاع مفيدة، ولكنها قد تكون محدودة إذا اختلفت أساسيات الشركة بشكل كبير عن المتوسط.

تبلغ نسبة السعر إلى المبيعات الحالية لشركة كوتي 0.55، ما يعني أن المستثمرين يدفعون 0.55 دولارًا مقابل كل دولار من مبيعات الشركة السنوية. وهذا أقل بكثير من متوسط قطاع منتجات العناية الشخصية البالغ 0.77، وأقل بكثير من متوسط الشركات المنافسة البالغ 2.43. ولتقديم تقييم أدق للقيمة، تتضمن "النسبة العادلة" الخاصة بموقع Simply Wall St عوامل مثل توقعات نمو كوتي، وربحيتها، ومستوى المخاطرة، ورأس مالها السوقي. وبالنسبة لشركة كوتي، تُحسب النسبة العادلة لتكون 1.11.

يُعدّ مؤشر النسبة العادلة معيارًا أكثر دقة من مجرد مقارنات القطاع أو الشركات النظيرة، إذ يُراعي الفروقات الدقيقة في إمكانات النمو وهوامش الربح والمخاطر التي قد لا تعكسها المتوسطات. وبمقارنة نسبة السعر إلى المبيعات الحالية لشركة كوتي البالغة 0.55 ضعفًا بنسبة النسبة العادلة البالغة 1.11 ضعفًا، يتضح أن السهم مُقيّم بأقل من قيمته الحقيقية استنادًا إلى أساسياته وتوقعاته المستقبلية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح تُعطي صورةً واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1402 شركة يراهن فيها المطلعون بقوة على نمو هائل .

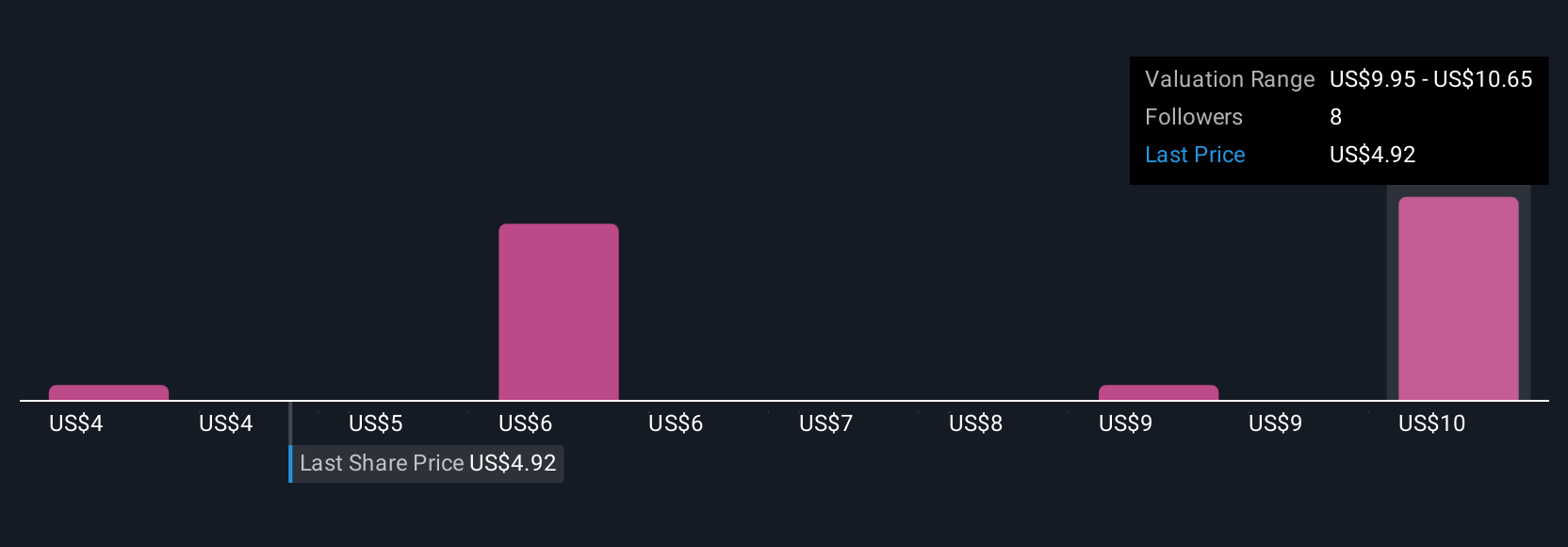

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على "الروايات". الرواية هي قصتك الشخصية أو وجهة نظرك حول شركة ما، تربط بين معتقداتك حول أعمال شركة كوتي واستراتيجيتها ونموها المستقبلي ومخاطرها، مع افتراضاتك الخاصة بشأن الإيرادات والأرباح وهوامش الربح المستقبلية، وصولًا إلى تقدير القيمة العادلة. تربط الروايات بين قصة الشركة، وما يعنيه ذلك ماليًا، وقيمتها الحقيقية.

تُسهّل التقارير التحليلية اتخاذ القرارات الاستثمارية، إذ تُمكّنك من مقارنة تقديرك للقيمة العادلة للسهم بسعره الحالي، ما يُشير بوضوح إلى ما إذا كنت ترى في شركة كوتي فرصة للشراء أو البيع أو الاحتفاظ. هذه الأداة، المتوفرة على صفحة مجتمع Simply Wall St (التي يستخدمها ملايين المستثمرين)، سهلة الوصول ويتم تحديثها تلقائيًا. فعند صدور معلومات جديدة، كالأخبار أو الأرباح، يتم تعديل تقريرك التحليلي تلقائيًا ليُبقيك على اطلاع دائم.

على سبيل المثال، قد يؤمن أحد المستثمرين بقوة علامة كوتي التجارية وابتكاراتها، مما يدفعه إلى توقع هوامش ربح أعلى واستهداف قيمة عادلة تتجاوز 8 دولارات. في المقابل، يتوقع مستثمر آخر، أكثر حذرًا، استمرار التحديات وانخفاض الأرباح، وقيمة عادلة أقرب إلى 3.5 دولار. تُمكّنك التحليلات السردية من اتخاذ قرارات أكثر ذكاءً وتخصيصًا من خلال ربط رؤيتك الفريدة مباشرةً بنتائج تقييم قابلة للتنفيذ.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة كوتي؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.