يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تستخدم شركة Deere (NYSE:DE) الكثير من الديون؟

دير آند كو DE | 484.80 | +1.86% |

يقول البعض إن التقلبات، وليس الديون، هي أفضل طريقة للتفكير في المخاطر كمستثمر، لكن وارن بافيت قال عبارته الشهيرة إن "التقلبات بعيدة كل البعد عن كونها مرادفة للمخاطر". عندما نفكر في مدى خطورة الشركة، نود دائمًا أن ننظر إلى استخدامها للديون، حيث أن عبء الديون الزائد يمكن أن يؤدي إلى الخراب. كما هو الحال مع العديد من الشركات الأخرى، تستخدم شركة Deere & Company ( NYSE:DE ) الديون. لكن السؤال الحقيقي هو ما إذا كان هذا الدين يجعل الشركة محفوفة بالمخاطر.

يساعد الدين الشركة حتى تواجه الشركة صعوبة في سدادها، إما برأس مال جديد أو بتدفق نقدي حر. في أسوأ السيناريوهات، يمكن أن تفلس الشركة إذا لم تتمكن من سداد دائنيها. ومع ذلك، فإن السيناريو الأكثر شيوعا (ولكنه لا يزال مؤلما) هو أنه يتعين عليها جمع رأس مال جديد بسعر منخفض، وبالتالي إضعاف المساهمين بشكل دائم. ومع ذلك، فإن الوضع الأكثر شيوعًا هو عندما تدير الشركة ديونها بشكل جيد إلى حد معقول - ولصالحها الخاص. الخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في النقد والديون معًا.

تحقق من أحدث تحليل لدينا لDeere

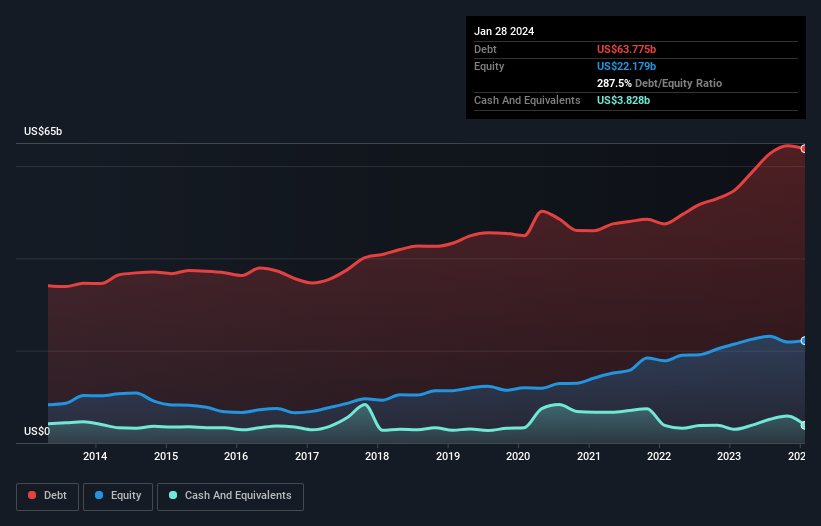

تُظهر الصورة أدناه، والتي يمكنك النقر عليها للحصول على مزيد من التفاصيل، أنه في يناير 2024 كان على شركة ديري ديون بقيمة 63.8 مليار دولار أمريكي، ارتفاعًا من 54.8 مليار دولار أمريكي في عام واحد. على الجانب الآخر، لديها 3.83 مليار دولار أمريكي نقدًا مما يؤدي إلى صافي دين يبلغ حوالي 59.9 مليار دولار أمريكي.

وفقًا لآخر ميزانية عمومية تم الإبلاغ عنها، كان لدى شركة ديري التزامات بقيمة 36.3 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 42.9 مليار دولار أمريكي مستحقة بعد 12 شهرًا. ولتعويض هذه الالتزامات، كان لديها نقد بقيمة 3.83 مليار دولار أمريكي بالإضافة إلى ذمم مدينة بقيمة 9.88 مليار دولار أمريكي مستحقة السداد خلال 12 شهرًا. وبالتالي فإن إجمالي التزاماتها يبلغ 65.5 مليار دولار أمريكي، أي أكثر من مجموع أموالها النقدية والمستحقات قصيرة الأجل.

يعد هذا العجز كبيرًا مقارنة بقيمته السوقية الكبيرة جدًا البالغة 101.4 مليار دولار أمريكي، لذا فهو يشير إلى أنه يجب على المساهمين مراقبة استخدام ديري للديون. وإذا طلب المقرضون منها دعم ميزانيتها العمومية، فمن المرجح أن يواجه المساهمون تخفيفاً حاداً.

من أجل تحديد حجم دين الشركة بالنسبة إلى أرباحها، نقوم بحساب صافي دينها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA) وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفوائد ( غطاء الفائدة). بهذه الطريقة، نأخذ في الاعتبار المبلغ المطلق للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

تبلغ نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك في Deere 3.7، وتغطي أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك مصاريف الفوائد 6.3 مرات. وهذا يعني ضمناً أنه على الرغم من أننا لا نريد أن نرى ارتفاع مستويات الديون، إلا أننا نعتقد أنه قادر على التعامل مع نفوذه الحالي. ومن الأمور ذات الصلة أيضًا أن شركة Deere قد زادت أرباحها قبل الفوائد والضرائب والإهلاك بنسبة محترمة جدًا بلغت 28٪ في العام الماضي، مما عزز قدرتها على سداد الديون. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة Deere على الحفاظ على ميزانية عمومية صحية في المستقبل. لذا، إذا كنت تريد معرفة ما يفكر فيه المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

وأخيرا، في حين أن رجل الضرائب قد يعشق الأرباح المحاسبية، فإن المقرضين لا يقبلون إلا النقد الصعب البارد. لذلك يجدر التحقق من مقدار الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) المدعومة بالتدفق النقدي الحر. في السنوات الثلاث الماضية، بلغ التدفق النقدي الحر لشركة Deere 25٪ من أرباحها قبل الفوائد والضرائب والإهلاك، وهو أقل مما كنا نتوقع. هذا ليس بالأمر الرائع عندما يتعلق الأمر بسداد الديون.

من المؤكد أن صافي ديون Deere إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك وتحويل الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك إلى التدفق النقدي الحر يؤثران عليها بالتأكيد، في تقديرنا. لكن الخبر السار هو أنه يبدو أنه قادر على زيادة أرباحه قبل الفوائد والضرائب والإهلاك (EBIT) بسهولة. بالنظر إلى جميع الزوايا المذكورة أعلاه، يبدو لنا أن شركة Deere هي استثمار محفوف بالمخاطر إلى حد ما نتيجة لديونها. ليست كل المخاطر سيئة، لأنها يمكن أن تعزز عوائد أسعار الأسهم إذا كانت تؤتي ثمارها، ولكن مخاطر الديون هذه تستحق أن نأخذها في الاعتبار. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ومع ذلك، لا تكمن جميع مخاطر الاستثمار في الميزانية العمومية - بل على العكس من ذلك. على سبيل المثال، اكتشفنا علامتين تحذيريتين لشركة Deere يجب أن تكونا على دراية بهما قبل الاستثمار هنا.

بعد كل ما قيل وفعل، في بعض الأحيان يكون من الأسهل التركيز على الشركات التي لا تحتاج حتى إلى الديون. يمكن للقراء الوصول إلى قائمة أسهم النمو مع صافي ديون صفرية مجانًا بنسبة 100٪ ، في الوقت الحالي.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.