يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تستخدم شركة Diamondback Energy (NASDAQ:FANG) الكثير من الديون؟

Diamondback Energy, Inc. FANG | 149.06 | -3.25% |

يقول البعض إن التقلبات، وليس الديون، هي أفضل طريقة للتفكير في المخاطرة كمستثمر، لكن وارن بافيت قال ذات مرة إن "التقلبات بعيدة كل البعد عن كونها مرادفة للمخاطرة". لذا يبدو أن المال الذكي يعرف أن الديون - التي عادة ما تكون متورطة في حالات الإفلاس - تشكل عاملاً مهمًا للغاية، عندما تقوم بتقييم مدى خطورة الشركة. نلاحظ أن شركة Diamondback Energy, Inc. ( NASDAQ:FANG ) لديها ديون في ميزانيتها العمومية. ولكن هل هذه الديون تثير قلق المساهمين؟

إن الديون هي أداة تساعد الشركات على النمو، ولكن إذا كانت الشركة غير قادرة على سداد ديونها للدائنين، فإنها تصبح تحت رحمتهم. وفي أسوأ السيناريوهات، قد تفلس الشركة إذا لم تتمكن من سداد ديونها. ومع ذلك، فإن السيناريو الأكثر شيوعًا (ولكنه لا يزال مؤلمًا) هو أنها مضطرة إلى جمع رأس مال جديد بسعر منخفض، وبالتالي إضعاف المساهمين بشكل دائم. بالطبع، يمكن أن يكون الدين أداة مهمة في الشركات، وخاصة الشركات ذات رأس المال الكبير. عندما نفحص مستويات الديون، فإننا نأخذ في الاعتبار أولاً مستويات النقد والديون معًا.

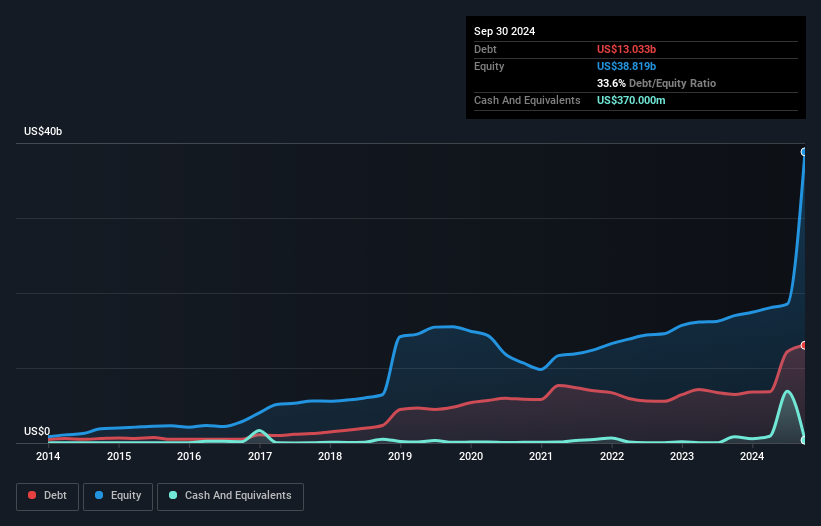

يمكنك النقر على الرسم البياني أدناه لمعرفة الأرقام التاريخية، لكنه يوضح أنه اعتبارًا من سبتمبر 2024، كان لدى Diamondback Energy ديون بقيمة 13.0 مليار دولار أمريكي، بزيادة قدرها 6.46 مليار دولار أمريكي، على مدار عام واحد. ومع ذلك، نظرًا لأن احتياطيها النقدي يبلغ 370.0 مليون دولار أمريكي، فإن صافي ديونها أقل، بنحو 12.7 مليار دولار أمريكي.

وفقًا لآخر ميزانية عمومية تم الإبلاغ عنها، كان لدى شركة Diamondback Energy التزامات بقيمة 4.46 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 22.5 مليار دولار أمريكي مستحقة بعد 12 شهرًا. من ناحية أخرى، كان لديها نقد بقيمة 370.0 مليون دولار أمريكي ومستحقات بقيمة 1.43 مليار دولار أمريكي مستحقة خلال عام. لذا فإن إجمالي الالتزامات لديها يزيد بمقدار 25.1 مليار دولار أمريكي عن النقد والمستحقات قصيرة الأجل مجتمعة.

إن هذا العجز ليس سيئاً إلى هذا الحد لأن قيمة شركة دايموند باك إنرجي تبلغ 45.6 مليار دولار أميركي، وبالتالي قد تتمكن من جمع رأس مال كاف لدعم ميزانيتها العمومية، إذا دعت الحاجة إلى ذلك. ولكن من الواضح أننا يجب أن ندرس عن كثب ما إذا كانت الشركة قادرة على إدارة ديونها دون تخفيف.

نقيس عبء الديون على الشركة نسبة إلى قدرتها على تحقيق الأرباح من خلال النظر إلى صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA) وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات الفائدة (غطاء الفائدة). بهذه الطريقة، نأخذ في الاعتبار كل من الكمية المطلقة للدين، فضلاً عن أسعار الفائدة المدفوعة عليه.

تشير نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة Diamondback Energy والتي تبلغ حوالي 1.9 إلى استخدام معتدل للديون. كما أن تغطية الفائدة القوية التي تبلغ 40.1 مرة تجعلنا أكثر راحة. لقد شهدنا نمو أرباح شركة Diamondback Energy قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 5.2% في الأشهر الاثني عشر الماضية. ورغم أن هذا لا يدهشنا إلا أنه أمر إيجابي عندما يتعلق الأمر بالديون. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة شركة Diamondback Energy على الحفاظ على ميزانية عمومية صحية في المستقبل. لذا إذا كنت تريد معرفة ما يعتقده المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

ولكن الاعتبار الأخير مهم أيضاً، لأن الشركة لا تستطيع سداد الديون بأرباح ورقية؛ فهي تحتاج إلى أموال نقدية. لذا فإن الأمر يستحق التحقق من مقدار الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك التي تدعمها التدفقات النقدية الحرة. وعلى مدى السنوات الثلاث الماضية، سجلت شركة دايموند باك إنيرجي تدفقات نقدية حرة سلبية في المجمل. وعادة ما تكون الديون أكثر تكلفة، وأكثر خطورة في أيدي شركة ذات تدفقات نقدية حرة سلبية. وينبغي للمساهمين أن يأملوا في حدوث تحسن.

ولم تمنحنا قدرة شركة Diamondback Energy على تحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة، ولا مستوى إجمالي التزاماتها، الثقة في قدرتها على تحمل المزيد من الديون. ولكن تغطية الفائدة لديها تحكي قصة مختلفة تمامًا، وتشير إلى بعض المرونة. وإذا أخذنا العوامل المذكورة أعلاه معًا، فإننا نعتقد أن ديون شركة Diamondback Energy تشكل بعض المخاطر على الأعمال. لذا، في حين أن هذا الاستدانة تعزز العائدات على حقوق الملكية، فإننا لا نريد حقًا أن نراها تزيد من هنا. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ومع ذلك، لا تكمن كل مخاطر الاستثمار داخل الميزانية العمومية - بل على العكس من ذلك.

إذا كنت، بعد كل ما سبق، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية قوية، فتفضل بإلقاء نظرة على قائمتنا التي تضم أسهم النمو النقدي الصافي دون تأخير.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.