يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل سعر سهم DocuSign جذاب بعد الأرباح الأخيرة وتحديث التوجيهات في عام 2025؟

DOCUSIGN INC DOCU | 71.11 | +1.25% |

هل تتساءل عما يجب فعله بأسهم DocuSign الخاصة بك، أو تفكر في إضافتها إلى قائمة مراقبتك؟ الأمر مفهوم. فقد أصبحت DocuSign من الأسهم التي يبدو أن الجميع لديهم رأي قوي عنها، وخاصةً في الآونة الأخيرة. في حين شهدت التكنولوجيا عمومًا تقلباتٍ طفيفة، إلا أن الرسم البياني لسهم DocuSign يُظهر تقلباتٍ حادة: فقد ارتفع بنسبة 4.6% خلال العام الماضي. بعد ثلاث سنوات، ستلاحظ عائدًا واثقًا بنسبة 57%. بالطبع، قد يكون أي شخص اشترى السهم قبل خمس سنوات في حيرة من أمره، حيث لا يزال السهم منخفضًا بأكثر من 70% عن أعلى مستوياته. لم تكن الأشهر الأخيرة سهلة أيضًا، حيث انخفض بنسبة 3% في الأسبوع الماضي فقط، وحوالي 12.4% خلال الشهر الماضي.

إذن، ما الذي يُحرك كل هذا التقلب؟ يُعدّ التطور المستمر لسوق الاتفاقيات الرقمية عاملًا أساسيًا في هذا اللغز. هناك تفاؤل متجدد بأن حلول التوقيع الإلكتروني الآمن، مثل حلول DocuSign، ستبقى قائمة، مع تسارع تبني التكنولوجيا في مختلف القطاعات. في الوقت نفسه، يُعيد بعض المستثمرين التركيز على المبلغ الذي يرغبون في دفعه مقابل النمو، خاصةً مع تحوّل رياح الاقتصاد الكلي وازدياد حدة المنافسة.

عند التدقيق في الأرقام، نجد أن DocuSign تحصل حاليًا على تقييم 3 نقاط. وهذا يعني أن 3 من 6 اختبارات رئيسية تُشير إلى أن الشركة مُقَيَّمة بأقل من قيمتها الحقيقية حاليًا. ماذا يعني هذا عمليًا، وهل للقصة أكثر من مجرد سجل أداء؟ في القسم التالي، سنشرح بالتفصيل ما تتضمنه أساليب التقييم هذه، وقبل أن ننتهي، سأعرض لكم طريقة أذكى لتقييم القيمة الحقيقية لـ DocuSign.

يعمل نموذج التدفق النقدي المخصوم (DCF) على توقع التدفقات النقدية الحرة المستقبلية للشركة، ثم حساب قيمتها الحالية، مع الأخذ في الاعتبار المخاطر والقيمة الزمنية للمال. في حالة DocuSign، يعني هذا خصم التدفقات النقدية المتوقعة للشركة في السنوات القادمة، ثم إعادة خصم هذه الأرقام إلى قيمتها الحالية باستخدام معدل فائدة واقعي.

في الفترة الأخيرة، أفادت شركة DocuSign بتدفق نقدي حر بلغ 938.4 مليون دولار أمريكي. وتشير توقعات المحللين إلى نمو طفيف خلال السنوات الخمس الأولى، حيث من المتوقع أن يصل التدفق النقدي الحر إلى 951.4 مليون دولار أمريكي في عام 2026. ثم تُمدد هذه التقديرات، التي قدمها العديد من المحللين، للسنوات القادمة باتباع معدل نمو ثابت. وبحلول عام 2030، يتوقع النموذج أن يرتفع التدفق النقدي الحر إلى 1.19 مليار دولار أمريكي، بناءً على الأرقام المُستقرة بالدولار الأمريكي.

عند جمع كل هذه التدفقات النقدية المتوقعة وخصمها، يصل النموذج إلى قيمة جوهرية قدرها 98.35 دولارًا أمريكيًا للسهم. وهذا أعلى بنحو 28.9% من سعر السهم الحالي، مما يشير إلى أن السهم مُقَيَّم بأقل من قيمته الحقيقية بكثير، نظرًا لإمكاناته في توليد النقد على المدى الطويل.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم DocuSign مُقَيَّم بأقل من قيمته الحقيقية بنسبة 28.9%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

بالنسبة للشركات المربحة مثل DocuSign، يظل مُعدَّل السعر إلى الأرباح (PE) أحد أكثر مقاييس التقييم استخدامًا. فهو يُوفر طريقة سريعة لقياس المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من أرباح الشركة، وهو ما يُفيد بشكل خاص عندما تكون الشركة في وضع مالي جيد باستمرار.

يعتمد تحديد نسبة السعر إلى الربحية "العادلة" بشكل كبير على التوقعات. فالشركات ذات آفاق النمو الأعلى أو المخاطر المُتصوَّرة الأقل غالبًا ما تُتداول بمضاعفات أعلى، بينما تُخفَّض الشركات التي تواجه تحديات أو تقلبات. يُظهر قياس نسبة السعر إلى الربحية لشركة DocuSign، البالغة 50.1 ضعفًا، مقارنةً بمتوسط قطاع البرمجيات البالغ 35.6 ضعفًا ومتوسط الشركات المُناظرة البالغ 47.9 ضعفًا أن السوق يُقدِّر سعرًا أعلى، ومن المُرجَّح توقع استمرار الربحية والنمو مقارنةً بالعديد من الشركات المُنافسة.

لكن قصة الشركة تحمل في طياتها تفاصيل أكثر مما تكشفه مقارنات بسيطة مع الشركات المماثلة أو مع شركات القطاع. وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. لا يقتصر هذا المقياس الحصري على قطاع الشركة وهوامش ربحها فحسب، بل يشمل أيضًا عوامل مثل نمو أرباحها ومخاطرها، وحتى قيمتها السوقية، بهدف تحديد قيمة أكثر ملاءمة. بالنسبة لشركة دوكيوساين، تبلغ النسبة العادلة 34.0x، وهي أقل بكثير من مكررها الحالي البالغ 50.1x. يشير هذا إلى أنه، بالنظر إلى ظروف دوكيوساين الخاصة، فإن سعر السهم يتداول أعلى مما قد تبرر به العوامل الأساسية وحدها، حتى في ظل تفاؤل القطاع.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصة شخصية تستخدمها لشرح آفاق أعمال DocuSign من خلال الأرقام. يربط هذا السرد توقعاتك لإيراداتها وأرباحها وهوامشها المستقبلية بقيمة عادلة تؤمن بها. يساعدك السرد القصصي على اتخاذ قرارات استثمارية من خلال الربط الواضح بين قصة الشركة والتوقعات المالية الشفافة وحساب القيمة العادلة، مما يُمكّنك من مقارنتها بالسعر الحالي.

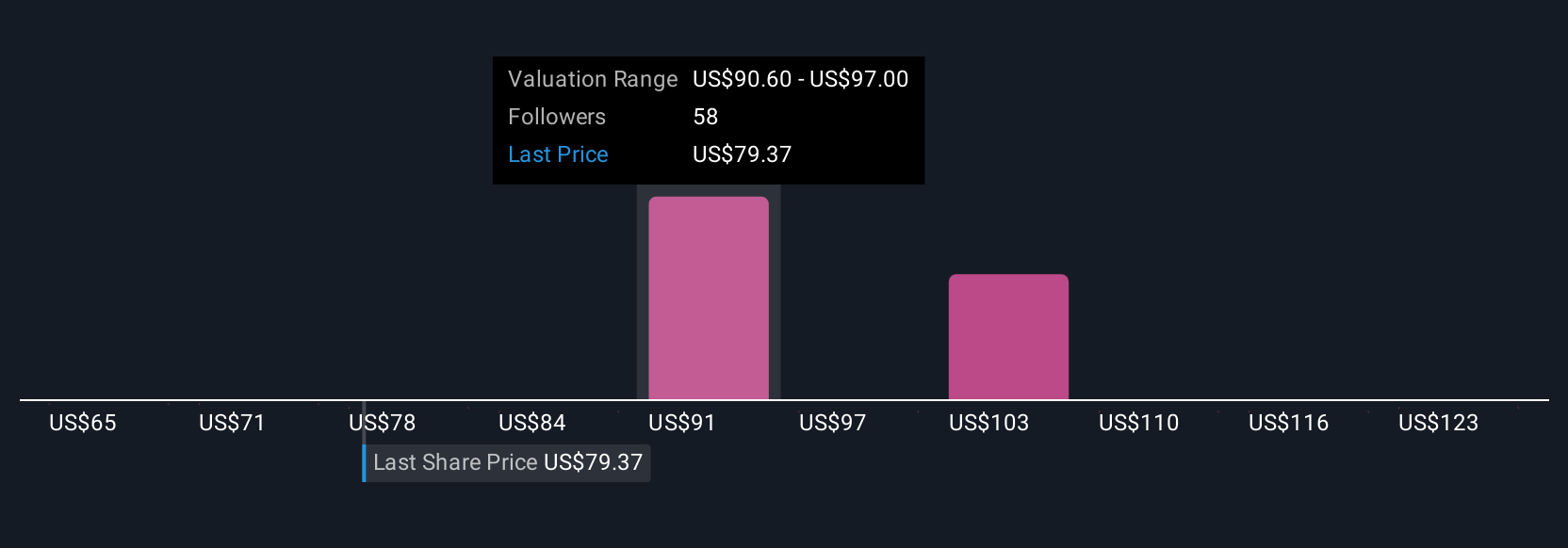

من السهل إنشاء أو متابعة السرديات على صفحة مجتمع Simply Wall St، مما يجعل الأدوات التي كانت في السابق حكرًا على المحترفين في متناول الجميع. تُحدّث هذه السرديات تلقائيًا عند ورود معلومات جديدة، مثل الأرباح أو الأخبار الرئيسية، ما يتيح لك دائمًا الاطلاع على أحدث السياقات لقراراتك الاستثمارية. على سبيل المثال، قد يرى أحد المستثمرين أن DocuSign تتوسع بسرعة في أسواق عالمية جديدة، متوقعًا ارتفاع هوامش الربح، ومُقيّمًا أسهمه عند 124 دولارًا أمريكيًا. بينما قد يصل مستثمر آخر، قلقًا بشأن المنافسة وتشبع السوق، إلى قيمة عادلة أقل بكثير، وهي 77 دولارًا أمريكيًا. تجمع السرديات هذه المنظورات جنبًا إلى جنب، مما يُمكّنك من اختيار السردية والاستراتيجية الأنسب لك.

هل تعتقد أن هناك المزيد من التفاصيل حول DocuSign؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.