هل تعتبر أنظمة أبحاث FactSet صفقة رابحة بعد انخفاضها بنسبة 39% في عام 2025؟

فاكتست لنظم البحوث FDS | 227.68 | +1.25% |

إذا كنت تتابع أسهم شركة FactSet Research Systems مؤخرًا وتتساءل إن كان الوقت مناسبًا للاستثمار، فأنت لست وحدك. هناك الكثير مما يجب توضيحه حول هذا السهم، خاصةً مع تحول قصته من شركة ناجحة باستمرار إلى شركة أكثر تعقيدًا بالنسبة للمستثمرين. خلال الأسبوع الماضي، شهدت أسهم الشركة ارتفاعًا طفيفًا بنسبة 2.1%، ولكن إذا نظرنا إلى الوراء، سنجد الصورة مختلفة. انخفض سهم FactSet منذ بداية العام حتى الآن بنسبة 39.2%، ولا يزال منخفضًا بنسبة 36.9% عن مستواه قبل عام. هذا التراجع يدفع الناس، بطبيعة الحال، إلى التساؤل عما إذا كان هذا السهم صفقة رابحة أخيرًا، أم أن هناك المزيد من الصعوبات في المستقبل.

يمكن إرجاع بعض هذا الضعف إلى تغير توجهات المستثمرين تجاه مزودي البيانات والتحليلات المالية، لا سيما مع تزايد التساؤلات حول كيفية استمرار FactSet في التميز في ظل بيئة مكتظة. تُعدّ عمليات طرح المنتجات والشراكات الأخيرة مُشجعة، مما يُشير إلى أن الشركة لا تزال في مرحلة نمو. ومع ذلك، يُركز المستثمرون طويلو الأجل، وهو أمر مفهوم، على إمكانات النمو والابتكار، وكيفية إعادة وول ستريت تقييمها لتوقعات المخاطر في هذا القطاع.

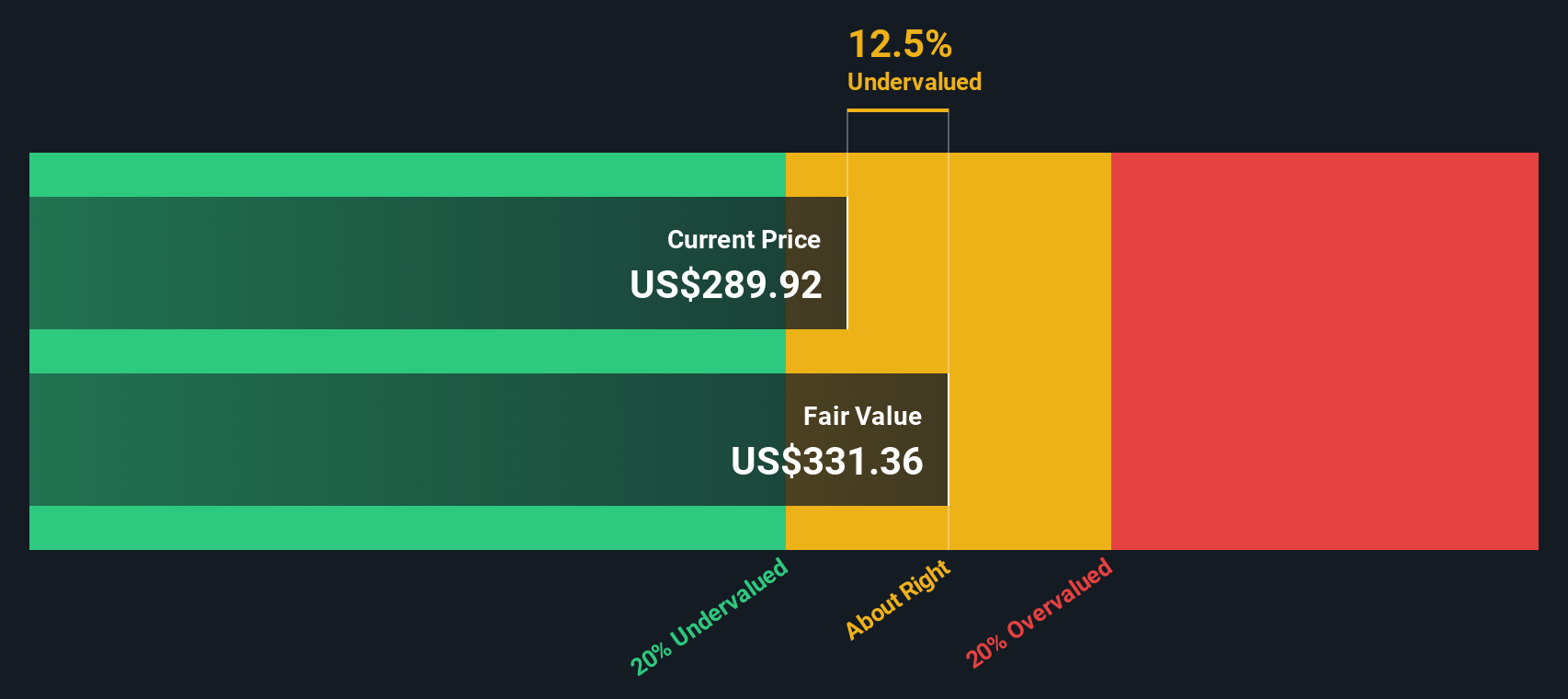

إذن، كيف تُقيّم قيمة FactSet؟ يُعطيها تقييمنا الحالي درجة تقييم 3 من 6، مما يُشير إلى أنها مُقَدَّرة بأقل من قيمتها الحقيقية في نصف الاختبارات التي نستخدمها، ولكنها ليست خيارًا مضمونًا للقيمة حتى الآن. بالطبع، نعلم أن قائمة التحقق البسيطة لا تُغطي إلا القليل. في القسم التالي، دعونا نُلقي نظرةً مُعمَّقة على أساليب التقييم نفسها، وفي النهاية، سأُشارك منظورًا أكثر وضوحًا لمساعدتكم على فهم القيمة الحقيقية لـ FactSet.

النهج 1: تحليل العوائد الزائدة باستخدام أنظمة أبحاث FactSet

يُقيّم نموذج العوائد الزائدة مقدار القيمة التي تُحققها الشركة، متجاوزةً العائد المطلوب لمستثمريها في الأسهم. ويُركز على عائد حقوق الملكية، ومدى كفاءة الشركة في توظيف رأس مالها، مُكافئًا الشركات التي تُحقق أرباحًا باستمرار تتجاوز تكلفة حقوق الملكية.

بالنسبة لأنظمة أبحاث FactSet، تبرز العديد من نقاط البيانات الرئيسية وفقًا لهذا النهج:

- القيمة الدفترية: 57.91 دولارًا للسهم

- ربحية السهم المستقرة: 19.84 دولارا أمريكيا للسهم (المصدر: تقديرات العائد المستقبلي المرجح على حقوق الملكية من 4 محللين.)

- تكلفة حقوق الملكية: 5.93 دولارًا للسهم

- العائد الزائد: 13.91 دولارًا للسهم

- متوسط العائد على حقوق الملكية: 28.15%

- القيمة الدفترية المستقرة: 70.49 دولارا للسهم (المصدر: تقديرات القيمة الدفترية المستقبلية المرجحة من 6 محللين.)

يُقدّر هذا النموذج القيمة الجوهرية لشركة FactSet بـ 331.36 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السهم الأخير، يعكس هذا خصمًا بنسبة 12.5%، مما يعني أن السهم يُتداول حاليًا بأقل من قيمته المُقترحة في النموذج. بالنسبة للمستثمرين على المدى الطويل، يُشير هذا التقييم المُنخفض إلى فرصة مُحتملة، خاصةً عند دمجه مع قدرة FactSet على تحقيق عوائد قوية باستمرار على قاعدة أسهمها.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للعوائد الزائدة إلى أن أسهم شركة FactSet Research Systems مُقَيَّمة بأقل من قيمتها الحقيقية بنسبة 12.5%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المُقَيَّمة بأقل من قيمتها الحقيقية .

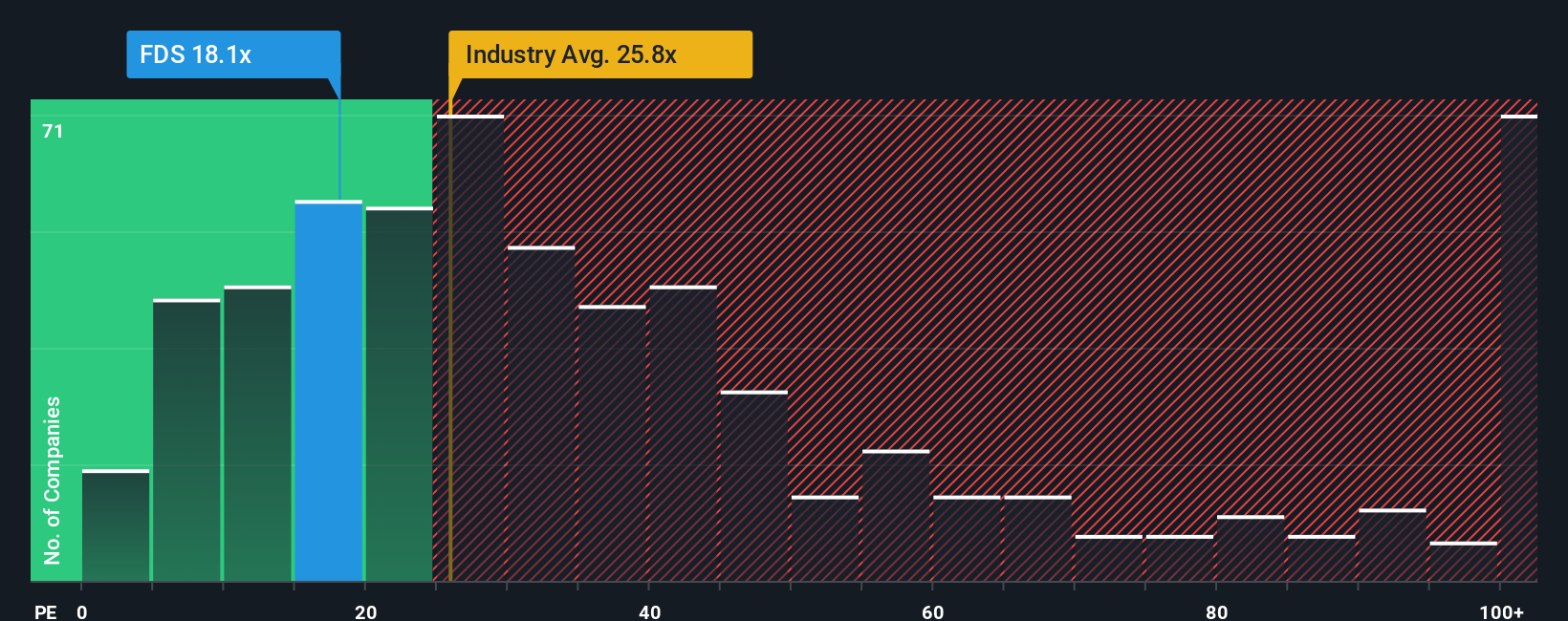

النهج الثاني: أنظمة أبحاث FactSet السعر مقابل الأرباح

بالنسبة للشركات المربحة مثل FactSet Research Systems، يُعدّ مُعدّل السعر إلى الأرباح (PE) وسيلةً مُفضّلةً لتقييم القيمة السوقية، إذ يربط سعر السهم مباشرةً بالأرباح الفعلية للشركة. يُعطي مُعدّل السعر إلى الأرباح (PE) سياقًا فوريًا حول المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح، مما يجعله مفيدًا بشكل خاص للشركات الراسخة والمُحققة لأرباح مُستمرة.

في حين أن نسبة مكرر الربحية للشركة غالبًا ما تُقارن بمتوسطات القطاع أو بنظيراتها المباشرة، من المهم تذكر أن القيم "العادية" أو "العادلة" تتغير بناءً على توقعات النمو والمخاطر المُتصوَّرة. غالبًا ما يُفضي نمو الأرباح السريع أو استقرار ملف المخاطر إلى نسبة مكرر ربحية أعلى، بينما قد يعني تباطؤ النمو أو زيادة عدم اليقين انخفاض النسبة.

تُتداول شركة FactSet بمضاعف ربحية يبلغ 18.2 ضعفًا، وهو أقل بشكل ملحوظ من متوسط قطاع أسواق رأس المال البالغ 25.9 ضعفًا ومتوسط الشركات المماثلة البالغ 30.4 ضعفًا. ومع ذلك، فإن نسبة الربحية العادلة لشركة Simply Wall St. تتعمق أكثر. فمن خلال مراعاة ليس فقط القطاع والأرباح، بل أيضًا عوامل فريدة مثل قوة الهامش، وتوقعات النمو المستقبلي، وحجم الشركة، والمخاطر المحددة، تُقدم نسبة الربحية العادلة معيارًا أكثر ملاءمة. بالنسبة لشركة FactSet، يبلغ هذا الرقم 15.1 ضعفًا. يتجنب هذا النهج عيوب المقارنات البسيطة بين الشركات المماثلة أو الشركات المماثلة في القطاع، ويركز على مستوى مناسب لكل نشاط تجاري على حدة.

عند مقارنة نسبة السعر إلى العائد الفعلية لشركة FactSet البالغة 18.2x مع نسبتها العادلة البالغة 15.1x، يبدو السهم باهظ الثمن بعض الشيء مقارنة بأساسياته وتوقعاته، ولكن ليس بشكل كبير.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر نظام البحث الخاص بك من FactSet

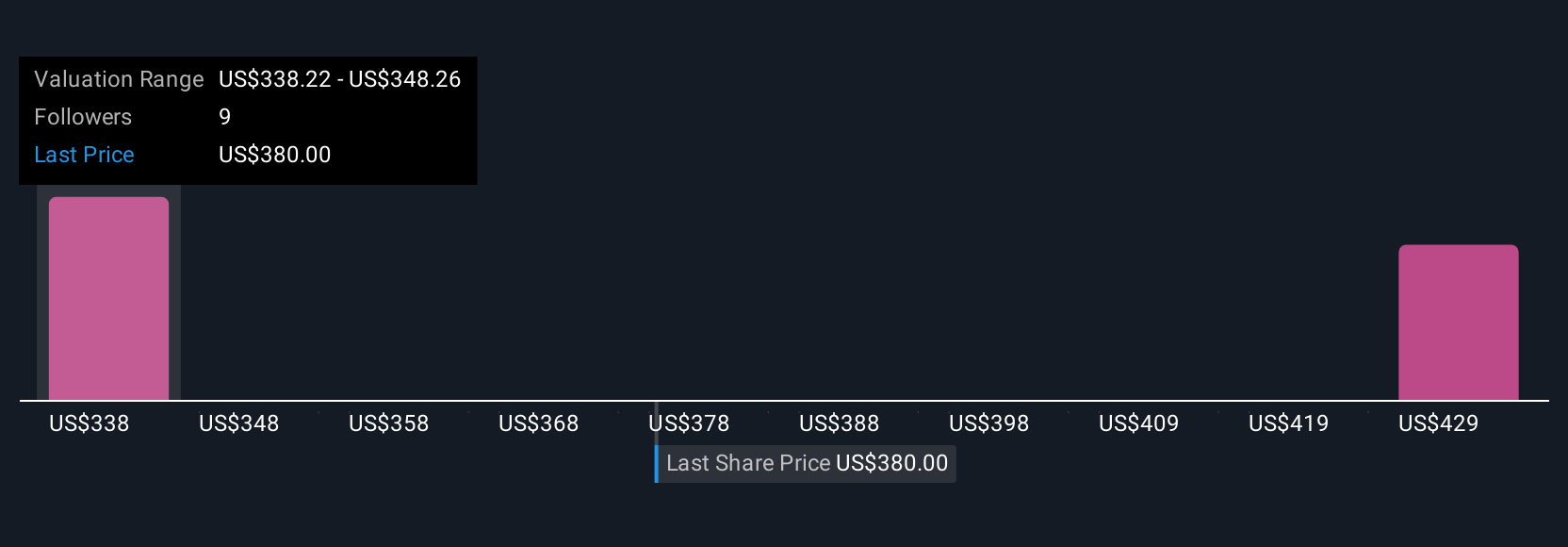

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو ببساطة قصة استثمارك الشخصية في شركة ما، تربط وجهة نظرك، مثل ما تعتقده بشأن نمو FactSet المستقبلي وأرباحها وهوامشها، بالتوقعات المالية، ثم بالقيمة العادلة للسهم.

يُساعدك هذا النهج على إضفاء الحيوية على الأرقام من خلال تمكينك من اختبار افتراضاتك، ومعرفة ما يجب أن يكون صحيحًا لتبرير سعر السهم، ومقارنة توقعاتك بتوقعات المستثمرين الآخرين. تُعدّ السرديات ميزة شائعة على صفحة مجتمع سيمبلي وول ستريت، حيث يشارك ملايين المستثمرين آراءهم ويُحدّثونها مع ورود أخبار أو أرباح جديدة، مما يمنحك فهمًا ديناميكيًا وفوريًا لتوقعات الشركة.

مع Narratives، يمكنك اختيار الشراء أو البيع بناءً على القيمة العادلة المحسوبة مقارنةً بالسعر الحالي، ورؤية مدى توافق رؤيتك مع مجموعة من توقعات السوق. على سبيل المثال، في مجتمع FactSet Research Systems، يتوقع بعض المستخدمين ارتفاعًا هائلاً، حيث يستهدفون سعرًا يصل إلى 500 دولار أمريكي استنادًا إلى التبني القوي لـ GenAI والمكاسب التشغيلية، بينما يتوقع آخرون سعرًا أقل بكثير، 355 دولارًا أمريكيًا، نظرًا لضغوط الهامش المستمرة وارتفاع تكاليف الاستثمار.

هل تعتقد أن هناك المزيد من التفاصيل حول أنظمة أبحاث FactSet؟ أنشئ روايتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.