يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تستخدم شركة FedEx (NYSE:FDX) قدرًا كبيرًا من الديون؟

فيديكس كورب FDX | 284.34 | -0.15% |

قال وارن بافيت مقولته الشهيرة: "التقلب ليس مرادفًا للمخاطرة". لذا، يبدو أن أصحاب رؤوس الأموال الأذكياء يدركون أن الديون - التي عادةً ما تكون سببًا في حالات الإفلاس - عامل بالغ الأهمية عند تقييم مدى خطورة الشركة. ونلاحظ أن شركة فيديكس ( المدرجة في بورصة نيويورك تحت الرمز: FDX ) تستخدم الديون في أعمالها. لكن السؤال الأهم هو: ما مقدار المخاطرة التي يُسببها هذا الدين؟

اكتشفنا علامة تحذيرية واحدة تتعلق بشركة FedEx. اطلع عليها مجانًا .بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً من خلال جمع رأس المال أو من خلال تدفقاتها النقدية الخاصة. في النهاية، إذا عجزت الشركة عن الوفاء بالتزاماتها القانونية بسداد الدين، فقد يخسر المساهمون أموالهم. مع أن هذا ليس شائعًا، إلا أننا غالبًا ما نرى شركات مثقلة بالديون تُضعف حقوق المساهمين بشكل دائم لأن المُقرضين يُجبرونهم على جمع رأس المال بسعر مُنخفض. مع ذلك، فإن الحالة الأكثر شيوعًا هي عندما تُدير الشركة ديونها بشكل جيد - ولصالحها الخاص. أول ما يجب فعله عند تحديد حجم الدين الذي تستخدمه الشركة هو النظر إلى نقدها وديونها معًا.

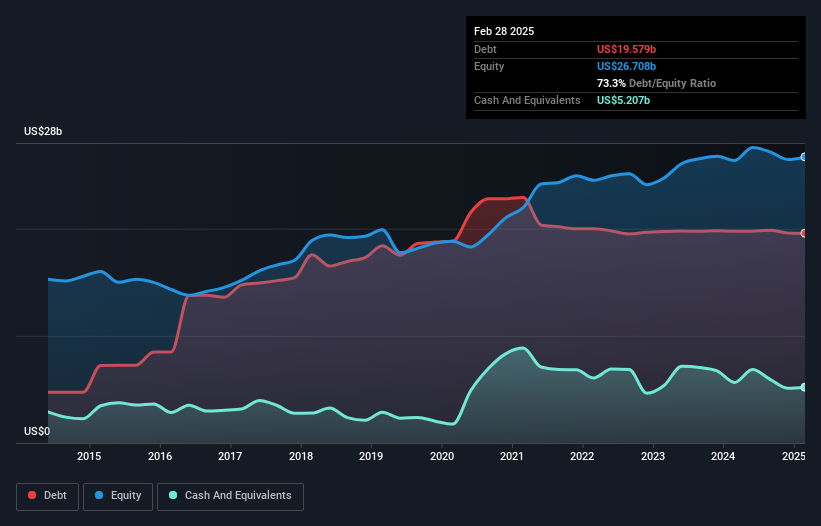

كما هو موضح أدناه، بلغت ديون فيديكس 19.6 مليار دولار أمريكي في فبراير 2025، وهو نفس مستوى العام السابق تقريبًا. يمكنك النقر على الرسم البياني لمزيد من التفاصيل. ومع ذلك، لديها 5.21 مليار دولار أمريكي نقدًا تُعوّض هذا المبلغ، مما يُؤدي إلى دين صافٍ يبلغ حوالي 14.4 مليار دولار أمريكي.

وفقًا لآخر ميزانية عمومية مُعلنة، كان لدى فيديكس التزامات بقيمة 13.9 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 44.4 مليار دولار أمريكي مستحقة بعد 12 شهرًا. ولتعويض هذه الالتزامات، كان لديها نقد بقيمة 5.21 مليار دولار أمريكي، بالإضافة إلى مستحقات بقيمة 10.2 مليار دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 42.9 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

هذا يُمثل عبئًا كبيرًا حتى مقارنةً برأس مالها السوقي الهائل البالغ 52.5 مليار دولار أمريكي. إذا طالبها مُقرضوها بتدعيم ميزانيتها العمومية، فمن المرجح أن يُواجه المساهمون تخفيضًا حادًا في قيمتها.

نقيس عبء ديون الشركة مقارنةً بقدرتها على تحقيق الأرباح من خلال قسمة صافي ديونها على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات فوائدها (تغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

تتمتع فيديكس بنسبة دين صافي إلى أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك منخفضة تبلغ 1.3 فقط. كما أن أرباحها قبل الفوائد والضرائب تغطي بسهولة نفقات فوائدها، حيث تبلغ 16.8 ضعف حجمها. لذا، نحن متساهلون إلى حد ما بشأن استخدامها المفرط في التحفظ للديون. من ناحية أخرى، شهدت فيديكس انخفاضًا في أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 4.6% خلال الاثني عشر شهرًا الماضية. هذا النوع من الانخفاض، إذا استمر، سيجعل من الصعب التعامل مع الديون. لا شك أننا نتعلم أكثر عن الديون من الميزانية العمومية. ولكن في النهاية، ستحدد ربحية الشركة المستقبلية ما إذا كانت فيديكس قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

لكن اعتبارنا الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد ديونها بأرباح ورقية؛ بل تحتاج إلى سيولة نقدية. لذا، من الواضح أننا بحاجة إلى النظر فيما إذا كان هذا الربح قبل الفوائد والضرائب يؤدي إلى تدفق نقدي حر مماثل. في السنوات الثلاث الماضية، بلغ التدفق النقدي الحر لشركة فيديكس 47% من أرباحها قبل الفوائد والضرائب، وهو أقل مما كنا نتوقع. وهذا ليس بالأمر الجيد فيما يتعلق بسداد الديون.

لم تمنحنا قدرة فيديكس على التعامل مع إجمالي التزاماتها، ولا معدل نمو أرباحها قبل الفوائد والضرائب، الثقة في قدرتها على تحمل المزيد من الديون. لكن الخبر السار هو أنها تبدو قادرة على تغطية نفقات فوائدها من أرباحها قبل الفوائد والضرائب بسهولة. نعتقد أن ديون فيديكس تجعلها محفوفة بالمخاطر بعض الشيء، بعد دراسة نقاط البيانات المذكورة أعلاه معًا. ليست كل المخاطر سيئة، إذ يمكنها تعزيز عوائد أسعار الأسهم إذا حققت أرباحًا، ولكن من الجدير أخذ مخاطر الديون هذه في الاعتبار. عند تحليل مستويات الديون، تُعدّ الميزانية العمومية نقطة البداية البديهية. ومع ذلك، ليست كل مخاطر الاستثمار تكمن في الميزانية العمومية - بل على العكس تمامًا.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.