يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تستخدم شركة Funko (NASDAQ:FNKO) الكثير من الديون؟

Funko FNKO | 3.01 | -0.66% |

لقد عبّر هوارد ماركس عن ذلك ببراعة عندما قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، "فإن احتمال الخسارة الدائمة هو الخطر الذي يقلقني... وكل مستثمر عملي أعرفه يقلق منه". لذا، قد يكون من البديهي أن تأخذ الديون في الاعتبار عند التفكير في مدى خطورة أي سهم، لأن الإفراط في الديون قد يُغرق الشركة. يمكننا أن نرى أن شركة فانكو ( ناسداك: FNKO ) تستخدم الديون في أعمالها. ولكن هل ينبغي للمساهمين القلق بشأن استخدامها للديون؟

بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً من خلال جمع رأس المال أو من تدفقاتها النقدية الخاصة. إذا ساءت الأمور بشدة، يمكن للمقرضين السيطرة على الشركة. مع أن هذا ليس شائعًا، إلا أننا غالبًا ما نرى شركات مثقلة بالديون تُضعف حقوق المساهمين بشكل دائم لأن المقرضين يُجبرونها على جمع رأس المال بسعر مُرهق. وبالطبع، تكمن ميزة الدين في أنه غالبًا ما يُمثل رأس مال رخيص، خاصةً عندما يُعوض عن انخفاض قيمة الشركة مع القدرة على إعادة الاستثمار بمعدلات عائد مرتفعة. عندما نفكر في استخدام الشركة للدين، فإننا ننظر أولًا إلى النقد والديون معًا.

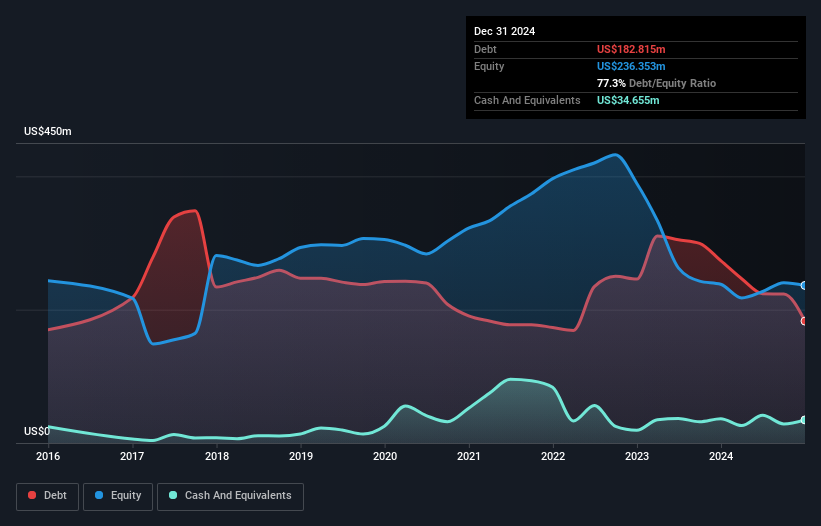

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أن فانكو كانت عليها ديون بقيمة 182.8 مليون دولار أمريكي في ديسمبر 2024، بانخفاض عن 273.6 مليون دولار أمريكي في العام السابق. ومع ذلك، لديها 34.7 مليون دولار أمريكي نقدًا تُعوّض هذا الدين، مما أدى إلى دين صافٍ يبلغ حوالي 148.2 مليون دولار أمريكي.

وفقًا لآخر ميزانية عمومية مُعلنة، كان لدى شركة فانكو التزامات بقيمة 305.8 مليون دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 165.1 مليون دولار أمريكي مستحقة بعد 12 شهرًا. وبتعويض هذه الالتزامات، كان لديها نقد بقيمة 34.7 مليون دولار أمريكي، بالإضافة إلى مستحقات بقيمة 119.9 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 316.4 مليون دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

هذا يُمثل رافعة مالية ضخمة مقارنةً برأس مالها السوقي البالغ 372.5 مليون دولار أمريكي. وهذا يُشير إلى أن المساهمين سيُخفّضون حقوقهم بشكل كبير إذا احتاجت الشركة إلى تعزيز ميزانيتها العمومية على عجل.

نستخدم نسبتين رئيسيتين لتحليل مستويات الدين مقارنةً بالأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (أو ما يُعرف بتغطية الفوائد). تكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من القيمة المطلقة للدين (بنسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفوائد الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفوائد).

في حين أن نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لشركة فانكو معقولة جدًا، إذ تبلغ 1.9، إلا أن تغطية فوائدها تبدو ضعيفة عند 0.73. والسبب الرئيسي لذلك هو ارتفاع معدلات الاستهلاك والإطفاء. وبينما تتفاخر الشركات غالبًا بأن هذه التكاليف غير نقدية، فإن معظم هذه الشركات ستحتاج إلى استثمارات مستمرة (غير مُصروفة). على أي حال، من الآمن القول إن الشركة لديها ديون كبيرة. كما نلاحظ أن فانكو حسّنت أرباحها قبل الفوائد والضرائب من خسارة العام الماضي إلى 15 مليون دولار أمريكي. عند تحليل مستويات الديون، تُعدّ الميزانية العمومية نقطة البداية الواضحة. لكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة فانكو على الحفاظ على ميزانية عمومية سليمة في المستقبل.

أخيرًا، لا تستطيع الشركة سداد ديونها إلا نقدًا، وليس بأرباح محاسبية. لذا، من المهم التحقق من مقدار أرباحها قبل الفوائد والضرائب (EBIT) التي تُحوّل إلى تدفق نقدي حر فعلي. خلال العام الماضي، حققت شركة Funko تدفقًا نقديًا حرًا أكبر من أرباحها قبل الفوائد والضرائب. هذا النوع من توليد النقد القوي يُسعدنا كجرو يرتدي زي نحلة.

لم تمنحنا قدرة شركة فانكو على تغطية نفقات فوائدها من أرباحها قبل الفوائد والضرائب، ولا مستوى إجمالي التزاماتها، ثقةً في قدرتها على تحمل المزيد من الديون. لكن الخبر السار هو أنها تبدو قادرة على تحويل أرباحها قبل الفوائد والضرائب إلى تدفقات نقدية حرة بسهولة. نعتقد أن ديون فانكو تجعلها محفوفة بالمخاطر بعض الشيء، بعد دراسة نقاط البيانات المذكورة أعلاه معًا. ليست كل المخاطر سيئة، إذ يمكنها تعزيز عوائد أسعار الأسهم إذا كانت مجدية، ولكن من الجدير أخذ مخاطر الديون هذه في الاعتبار. في ضوء تحفظاتنا بشأن الميزانية العمومية للشركة، يبدو من المنطقي التحقق مما إذا كان المطلعون على بواطن الأمور يبيعون أسهمًا مؤخرًا .

في نهاية المطاف، غالبًا ما يكون من الأفضل التركيز على الشركات الخالية من الديون الصافية. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). إنها مجانية.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.