يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

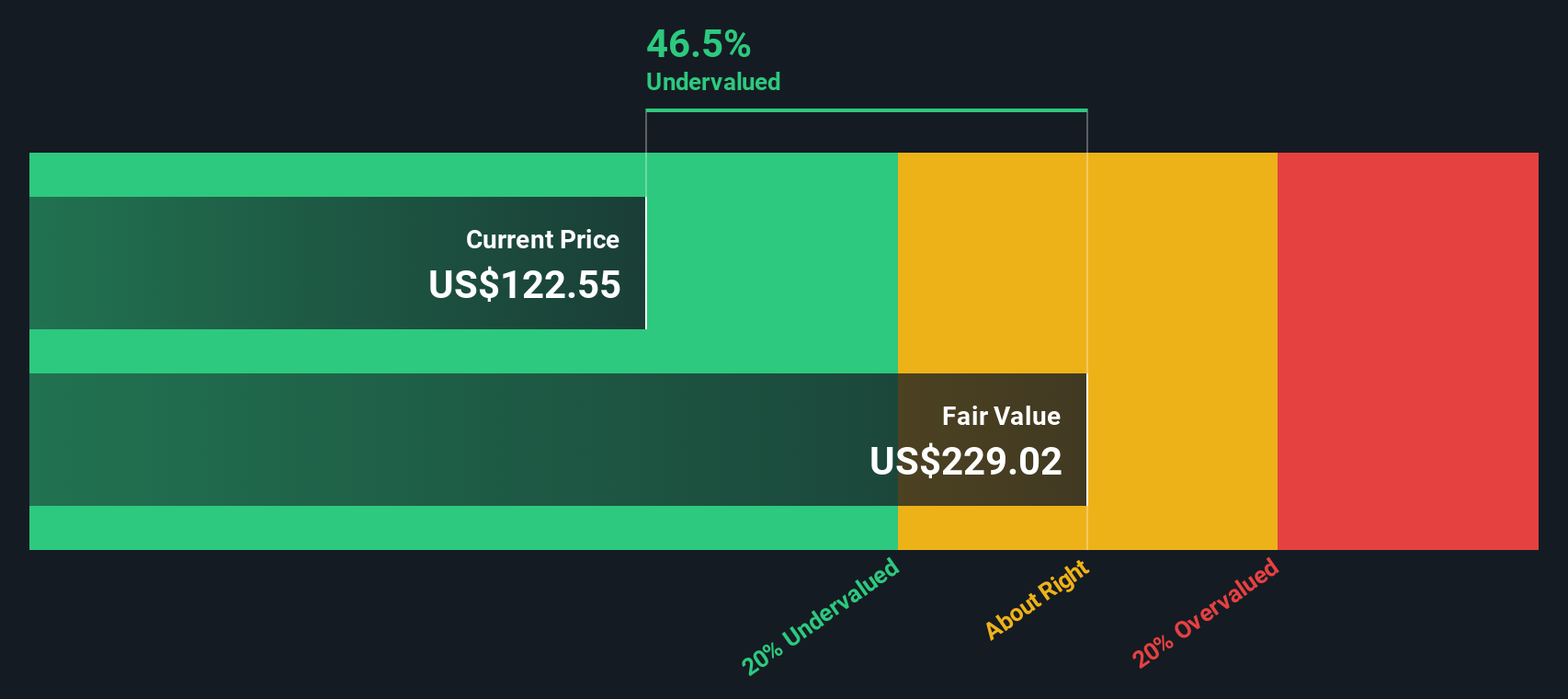

هل يتم تداول شركة Genuine Parts Company (NYSE:GPC) بخصم 46%؟

جينيون بارتس GPC | 129.74 | +0.22% |

سنتناول اليوم إحدى طرق تقدير القيمة الجوهرية لشركة قطع الغيار الأصلية ( NYSE:GPC ) من خلال حساب التدفقات النقدية المستقبلية المتوقعة وخصمها إلى قيمتها الحالية. سنستخدم نموذج التدفق النقدي المخصوم (DCF) لهذا الغرض. في الواقع، لا يتطلب هذا النموذج الكثير من التفاصيل، وإن بدا معقدًا بعض الشيء.

يمكن تقييم الشركات بطرق متعددة، لذا نشير إلى أن نموذج التدفق النقدي المخصوم ليس مثاليًا لجميع الحالات. لمعرفة المزيد عن التدفق النقدي المخصوم، يُمكنك الاطلاع على الأساس المنطقي لهذا الحساب بالتفصيل في نموذج تحليل شركة سيمبلي وول ستريت .

نستخدم ما يُعرف بنموذج المرحلتين، وهو ما يعني ببساطة أن لدينا فترتين مختلفتين لمعدلات نمو التدفقات النقدية للشركة. عادةً ما تكون المرحلة الأولى نموًا أعلى، والمرحلة الثانية نموًا أقل. للبدء، نحتاج إلى تقدير التدفقات النقدية للسنوات العشر القادمة. نستخدم تقديرات المحللين، ولكن عندما لا تكون هذه التقديرات متاحة، نستنتج التدفق النقدي الحر السابق (FCF) من آخر تقدير أو قيمة مُبلغ عنها. نفترض أن الشركات التي تعاني من انكماش في التدفق النقدي الحر ستُبطئ معدل انكماشها، وأن الشركات التي تعاني من نمو في التدفق النقدي الحر ستشهد تباطؤًا في معدل نموها خلال هذه الفترة. نفعل ذلك لنعكس أن النمو يميل إلى التباطؤ بشكل أكبر في السنوات الأولى منه في السنوات اللاحقة.

بشكل عام، نفترض أن قيمة الدولار اليوم أكبر من قيمة الدولار في المستقبل، لذا نحتاج إلى خصم مجموع هذه التدفقات النقدية المستقبلية للوصول إلى تقدير القيمة الحالية:

| 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 | |

| التدفقات النقدية الحرة المدعومة (بالملايين) | 1.15 مليار دولار أمريكي | 1.07 مليار دولار أمريكي | 1.31 مليار دولار أمريكي | 1.39 مليار دولار أمريكي | 1.46 مليار دولار أمريكي | 1.53 مليار دولار أمريكي | 1.59 مليار دولار أمريكي | 1.65 مليار دولار أمريكي | 1.70 مليار دولار أمريكي | 1.76 مليار دولار أمريكي |

| مصدر تقدير معدل النمو | محلل x4 | محلل x3 | محلل ×1 | محلل ×1 | تقدير بنسبة 5.03% | تقدير بنسبة 4.41% | تقدير بنسبة 3.97% | تقدير بنسبة 3.66% | تقدير بنسبة 3.44% | تقدير بنسبة 3.29% |

| القيمة الحالية (بالملايين) مخفضة بنسبة 7.1% | 1.1 ألف دولار أمريكي | 935 دولارًا أمريكيًا | 1.1 ألف دولار أمريكي | 1.1 ألف دولار أمريكي | 1.0 ألف دولار أمريكي | 1.0 ألف دولار أمريكي | 983 دولارًا أمريكيًا | 951 دولارًا أمريكيًا | 918 دولارًا أمريكيًا | 886 دولارًا أمريكيًا |

("Est" = معدل نمو التدفق النقدي الحر المقدر من قبل شركة Simply Wall St)

القيمة الحالية للتدفق النقدي على مدى 10 سنوات (PVCF) = 9.9 مليار دولار أمريكي

بعد حساب القيمة الحالية للتدفقات النقدية المستقبلية خلال فترة العشر سنوات الأولية، نحتاج إلى حساب القيمة النهائية، والتي تشمل جميع التدفقات النقدية المستقبلية بعد المرحلة الأولى. ولأسباب عدة، يُستخدم معدل نمو متحفظ للغاية لا يتجاوز معدل نمو الناتج المحلي الإجمالي للدولة. في هذه الحالة، استخدمنا متوسط عائد السندات الحكومية لعشر سنوات (2.9%) على مدى خمس سنوات لتقدير النمو المستقبلي. وكما هو الحال في فترة "النمو" لعشر سنوات، نقوم بخصم التدفقات النقدية المستقبلية إلى قيمتها الحالية، باستخدام تكلفة حقوق ملكية بنسبة 7.1%.

القيمة النهائية (TV) = التدفق النقدي الحر 2035 × (1 + g) ÷ (r – g) = 1.8 مليار دولار أمريكي × (1 + 2.9%) ÷ (7.1%– 2.9%) = 43 مليار دولار أمريكي

القيمة الحالية للقيمة النهائية (PVTV) = TV / (1 + r) 10 = 43 مليار دولار أمريكي ÷ (1 + 7.1%) 10 = 22 مليار دولار أمريكي

القيمة الإجمالية، أو قيمة حقوق الملكية، هي مجموع القيمة الحالية للتدفقات النقدية المستقبلية، والتي تبلغ في هذه الحالة 32 مليار دولار أمريكي. الخطوة الأخيرة هي قسمة قيمة حقوق الملكية على عدد الأسهم القائمة. مقارنةً بسعر السهم الحالي البالغ 123 دولارًا أمريكيًا، تبدو الشركة مقومة بأقل من قيمتها الحقيقية بخصم 46% عن سعر تداول السهم الحالي. مع ذلك، تُعدّ التقييمات أدوات غير دقيقة، فهي أشبه بالتلسكوب - تتحرك بضع درجات وتجد نفسك في مجرة مختلفة. تذكر هذا جيدًا.

الآن، أهم مُدخلات التدفق النقدي المُخصوم هي مُعدل الخصم، وبالطبع التدفقات النقدية الفعلية. لستَ مُلزمًا بالموافقة على هذه المُدخلات، أنصحك بإعادة الحسابات بنفسك والتعديل عليها. كما أن مُعامل التدفق النقدي المُخصوم لا يأخذ في الاعتبار التقلبات الدورية المُحتملة للقطاع، أو متطلبات رأس المال المُستقبلية للشركة، لذا فهو لا يُعطي صورة كاملة عن الأداء المُحتمل للشركة. ونظرًا لأننا ننظر إلى Genuine Parts كمُساهمين مُحتملين، فإن تكلفة حقوق الملكية تُستخدم كمُعدل خصم، بدلًا من تكلفة رأس المال (أو مُتوسط تكلفة رأس المال المُرجح، WACC) الذي يُمثل الديون. في هذا الحساب، استخدمنا 7.1%، والذي يستند إلى معامل بيتا مُرتفع قدره 0.963. يُمثل معامل بيتا مقياسًا لتقلب السهم، مُقارنةً بالسوق ككل. نحصل على معامل بيتا من مُتوسط معامل بيتا للقطاع لشركات مُماثلة عالميًا، مع حد مُفروض يتراوح بين 0.8 و2.0، وهو نطاق معقول لاستقرار الأعمال.

التقييم ليس سوى جانب واحد من العملة عند بناء فرضية استثمارك، ومن الأفضل ألا يكون التحليل الوحيد الذي تُدقق فيه لشركة ما. لا يُمكن الحصول على تقييم مضمون باستخدام نموذج التدفقات النقدية المخصومة. يُفضّل تطبيق حالات وافتراضات مختلفة ومعرفة تأثيرها على تقييم الشركة. إذا نمت الشركة بمعدل مختلف، أو إذا تغيرت تكلفة حقوق الملكية أو معدل العائد الخالي من المخاطر بشكل حاد، فقد يبدو الناتج مختلفًا تمامًا. ما سبب انخفاض سعر السهم عن قيمته الجوهرية؟ بالنسبة لقطع الغيار الأصلية، جمعنا ثلاثة جوانب أساسية يجب عليك تقييمها:

ملاحظة: يُجري تطبيق Simply Wall St تقييمًا يوميًا للتدفقات النقدية المخصومة لكل سهم في بورصة نيويورك. إذا كنت ترغب في معرفة حساب الأسهم الأخرى، فما عليك سوى البحث هنا .

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.