يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تستخدم مجموعة ICL (NYSE:ICL) الكثير من الديون؟

ICL-Israel Chemicals Ltd. ICL | 4.94 | -2.56% |

يقول البعض إن التقلب، وليس الديون، هو أفضل طريقة للتفكير في المخاطرة كمستثمر، لكن وارن بافيت قال مقولته الشهيرة: "التقلب ليس مرادفًا للمخاطرة". عندما نفكر في مدى خطورة شركة ما، نميل دائمًا إلى النظر إلى استخدامها للديون، لأن تراكم الديون قد يؤدي إلى الإفلاس. وكما هو الحال مع العديد من الشركات الأخرى، تلجأ مجموعة ICL المحدودة (المدرجة في بورصة نيويورك تحت الرمز: ICL ) إلى الديون. ولكن هل يُثير هذا الدين قلق المساهمين؟

بشكل عام، لا تُصبح الديون مشكلة حقيقية إلا عندما تعجز الشركة عن سدادها بسهولة، سواءً من خلال زيادة رأس المال أو من خلال تدفقاتها النقدية الخاصة. إذا ساءت الأمور بشدة، يمكن للمقرضين السيطرة على الشركة. ومع ذلك، فإن السيناريو الأكثر شيوعًا (وإن كان مؤلمًا) هو اضطرار الشركة إلى زيادة رأس مالها الخاص بسعر منخفض، مما يُضعف حقوق المساهمين بشكل دائم. مع ذلك، فإن الوضع الأكثر شيوعًا هو أن تُدير الشركة ديونها بشكل جيد - ولصالحها الخاص. الخطوة الأولى عند دراسة مستويات ديون الشركة هي دراسة السيولة النقدية والديون معًا.

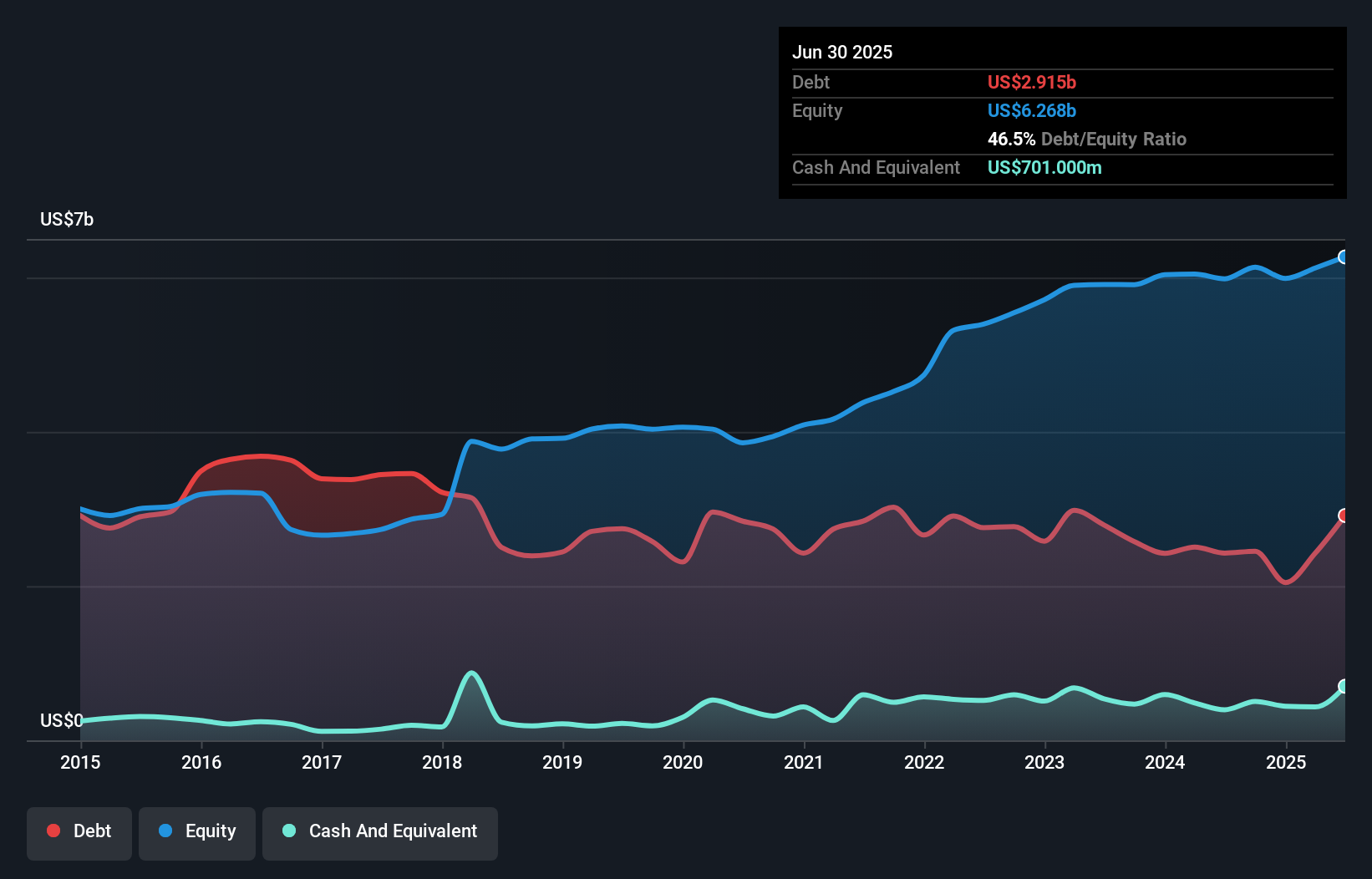

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أنه اعتبارًا من يونيو 2025، بلغت ديون مجموعة ICL 2.92 مليار دولار أمريكي، بزيادة قدرها 2.43 مليار دولار أمريكي عن عام واحد. ومع ذلك، نظرًا لاحتياطيها النقدي البالغ 701 مليون دولار أمريكي، فإن صافي دينها أقل، حيث يبلغ حوالي 2.21 مليار دولار أمريكي.

وفقًا لآخر ميزانية عمومية مُعلنة، بلغت التزامات مجموعة ICL 2.43 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات أخرى بقيمة 3.68 مليار دولار أمريكي مستحقة بعد 12 شهرًا. من ناحية أخرى، بلغ رصيدها النقدي 701 مليون دولار أمريكي، ومستحقاتها المدينة 1.43 مليار دولار أمريكي مستحقة خلال عام. وبالتالي، يزيد إجمالي التزاماتها بمقدار 3.98 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

هذا العجز ليس سيئًا للغاية، إذ تبلغ قيمة مجموعة ICL 8.04 مليار دولار أمريكي، وبالتالي قد تتمكن من جمع رأس مال كافٍ لدعم ميزانيتها العمومية عند الحاجة. ولكن من الواضح أنه ينبغي علينا بالتأكيد دراسة مدى قدرتها على إدارة ديونها دون تخفيف.

نستخدم نسبتين رئيسيتين لتقدير مستويات الدين نسبةً إلى الأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفائدة (أو ما يُعرف بتغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

يشير صافي دين مجموعة ICL، الذي يبلغ 1.8 ضعف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، إلى استخدامٍ رشيدٍ للديون. وينسجم هذا التوجه مع كون أرباحها قبل الفوائد والضرائب خلال الاثني عشر شهرًا الماضية 8.4 ضعف مصاريف فوائدها. أما الخبر السيئ فهو أن مجموعة ICL شهدت انخفاضًا في أرباحها قبل الفوائد والضرائب بنسبة 11% خلال العام الماضي. وإذا استمرت الأرباح في الانخفاض بهذا المعدل، فسيكون التعامل مع الدين أصعب من اصطحاب ثلاثة أطفال دون سن الخامسة إلى مطعم فاخر. لا شك أن البيانات المالية هي التي توضح لنا أكثر ما يتعلق بالديون. ولكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة مجموعة ICL على الحفاظ على ميزانية عمومية سليمة في المستقبل.

لكن اعتبارنا الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد ديونها بأرباح ورقية؛ بل تحتاج إلى سيولة نقدية. لذا، فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي تقابل التدفق النقدي الحر الفعلي. على مدار السنوات الثلاث الأخيرة، سجلت مجموعة ICL تدفقًا نقديًا حرًا يعادل 63% من أرباحها قبل الفوائد والضرائب، وهو معدل قريب من المعدل الطبيعي، نظرًا لأن التدفق النقدي الحر لا يشمل الفوائد والضرائب. هذا التدفق النقدي الحر يضع الشركة في وضع جيد لسداد ديونها، عند الاقتضاء.

إن معاناة مجموعة ICL في تنمية أرباحها قبل الفوائد والضرائب جعلتنا نشكك في قوة ميزانيتها العمومية، إلا أن نقاط البيانات الأخرى التي درسناها كانت إيجابية نسبيًا. على سبيل المثال، يُعد تحويل أرباحها قبل الفوائد والضرائب إلى تدفقات نقدية حرة قويًا نسبيًا. نعتقد أن ديون مجموعة ICL تجعلها محفوفة بالمخاطر بعض الشيء، بعد دراسة نقاط البيانات المذكورة أعلاه معًا. ليست كل المخاطر سيئة، إذ يمكنها تعزيز عوائد أسعار الأسهم إذا كانت مجزية، ولكن من الجدير أخذ مخاطر الديون هذه في الاعتبار. عند تحليل مستويات الديون، تُعتبر الميزانية العمومية نقطة البداية البديهية. ومع ذلك، ليست كل مخاطر الاستثمار تكمن في الميزانية العمومية - بل على العكس تمامًا.

في نهاية المطاف، غالبًا ما يكون من الأفضل التركيز على الشركات الخالية من الديون الصافية. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). إنها مجانية.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.