يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تعتبر شركة International Flavors & Fragrances (NYSE:IFF) استثمارًا محفوفًا بالمخاطر؟

International Flavors & Fragrances Inc. IFF | 63.26 | +0.02% |

قال وارن بافيت في مقولته الشهيرة: "التقلب ليس مرادفًا للمخاطرة". لذا، قد يكون من البديهي مراعاة الديون عند التفكير في مدى خطورة أي سهم، لأن كثرة الديون قد تُغرق الشركة. والجدير بالذكر أن شركة "إنترناشيونال فليفورز آند فراجرانسز" ( المدرجة في بورصة نيويورك بالرمز: IFF ) مُثقلة بالديون. لكن السؤال الحقيقي هو: هل هذه الديون تُعرّض الشركة للمخاطرة؟

يُساعد الدين الشركات حتى تواجه صعوبة في سداد ديونها، سواءً برأس مال جديد أو بتدفقات نقدية حرة. إذا ساءت الأمور بشدة، يُمكن للمقرضين السيطرة على الشركة. مع أن هذا ليس شائعًا، إلا أننا غالبًا ما نرى شركات مثقلة بالديون تُضعف حقوق المساهمين بشكل دائم لأن المُقرضين يُجبرونها على زيادة رأس المال بأسعار مُتعثرة. بالطبع، يُمكن أن يكون الدين أداةً مهمةً في الشركات، وخاصةً الشركات ذات رأس المال الكبير. الخطوة الأولى عند دراسة مستويات ديون الشركة هي النظر في سيولتها وديونها معًا.

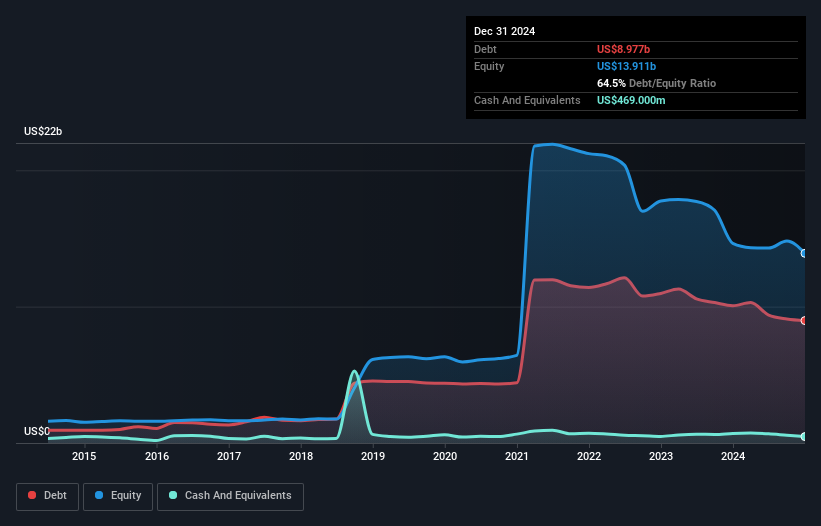

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أن ديون شركة "إنترناشيونال فليفورز آند فراجرانسز" بلغت 8.98 مليار دولار أمريكي في ديسمبر 2024، بانخفاض عن 10.1 مليار دولار أمريكي في العام السابق. من ناحية أخرى، يبلغ صافي ديونها النقدية 469 مليون دولار أمريكي، مما يُؤدي إلى دين صافٍ يبلغ حوالي 8.51 مليار دولار أمريكي.

يتضح من أحدث ميزانية عمومية أن شركة "إنترناشيونال فليفورز آند فراجرانسز" لديها التزامات بقيمة 4.33 مليار دولار أمريكي مستحقة خلال عام، والتزامات أخرى بقيمة 10.4 مليار دولار أمريكي مستحقة بعد ذلك. من ناحية أخرى، كان لديها سيولة نقدية بقيمة 469 مليون دولار أمريكي، ومستحقات بقيمة 1.78 مليار دولار أمريكي مستحقة خلال عام. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 12.5 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

هذا يُمثل عبئًا كبيرًا حتى مقارنةً برأس مالها السوقي الهائل البالغ 18.7 مليار دولار أمريكي. إذا طالبها مُقرضوها بتدعيم ميزانيتها العمومية، فمن المرجح أن يُواجه المساهمون تخفيضًا حادًا في رأس مالها.

نستخدم نسبتين رئيسيتين لتحليل مستويات الدين نسبةً إلى الأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (أو ما يُعرف بتغطية الفوائد). تكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من القيمة المطلقة للدين (بنسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفوائد الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفوائد).

في حين أن نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) لشركة "إنترناشيونال فليفورز آند فراجرانسز" (4.9) تشير إلى أنها تستخدم بعض الديون، إلا أن تغطية فوائدها ضعيفة للغاية، حيث تبلغ 2.5، مما يشير إلى ارتفاع مستوى المديونية. ويعود ذلك في جزء كبير منه إلى تكاليف الاستهلاك والإطفاء الكبيرة للشركة، مما يعني أن أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك تُمثل مقياسًا سخيًا للأرباح، وقد يكون دينها عبئًا أكبر مما يبدو للوهلة الأولى. لذا، ينبغي على المساهمين إدراك أن مصاريف الفوائد قد أثرت بشكل كبير على أعمال الشركة مؤخرًا. وعلى صعيد أكثر إيجابية، حققت "إنترناشيونال فليفورز آند فراجرانسز" نموًا في أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 18% خلال العام الماضي، مما زاد من قدرتها على إدارة ديونها. لا شك أن معظم المعلومات المتعلقة بالديون نستمدها من الميزانية العمومية. ولكن الأرباح المستقبلية، قبل كل شيء، هي التي ستحدد قدرة "إنترناشيونال فليفورز آند فراجرانسز" على الحفاظ على ميزانية عمومية سليمة في المستقبل. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

لكن اعتبارنا الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد ديونها بأرباح ورقية؛ بل تحتاج إلى سيولة نقدية. لذلك، نتحقق دائمًا من مقدار الأرباح قبل الفوائد والضرائب التي تُحوّل إلى تدفق نقدي حر. على مدار السنوات الثلاث الأخيرة، سجّلت شركة "إنترناشيونال فليفورز آند فراجرانسز" تدفقًا نقديًا حرًا يعادل 59% من أرباحها قبل الفوائد والضرائب، وهو معدل قريب من المعدل الطبيعي، نظرًا لأن التدفق النقدي الحر لا يشمل الفوائد والضرائب. هذا التدفق النقدي الحر يعني أنها قادرة على تخفيض ديونها متى شاءت.

في حين أن تغطية فوائد شركة "إنترناشيونال فليفورز آند فراجرانسز" تجعلنا حذرين بشأنها، فإن سجلها في إدارة ديونها، استنادًا إلى أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك، ليس أفضل حالًا. ولكن من الجانب المشرق، فإن معدل نمو أرباحها قبل الفوائد والضرائب يجعلنا نشعر بمزيد من المرح. نعتقد أن ديون "إنترناشيونال فليفورز آند فراجرانسز" تجعلها محفوفة بالمخاطر بعض الشيء، بعد دراسة نقاط البيانات المذكورة أعلاه معًا. هذا ليس بالضرورة أمرًا سيئًا، لأن الرافعة المالية يمكن أن تعزز عوائد حقوق الملكية، ولكنه أمر يجب الانتباه إليه. لا شك أننا نتعلم أكثر عن الديون من الميزانية العمومية. ولكن في النهاية، يمكن أن تتضمن كل شركة مخاطر موجودة خارج الميزانية العمومية. قد يكون من الصعب رصد هذه المخاطر.

في نهاية المطاف، غالبًا ما يكون من الأفضل التركيز على الشركات الخالية من الديون الصافية. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). إنها مجانية.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.