يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل حان الوقت لإعادة التفكير في الجراحة البديهية بعد الأخبار الأخيرة التي أصدرتها إدارة الغذاء والدواء؟

إنتيوتيف سيرجيكل ISRG | 554.58 | -0.88% |

إذا كنت تتابع سهم شركة Intuitive Surgical مؤخرًا، فربما تكون لديك مشاعر متضاربة. هل تصبر، أم تُغامر، أم تُغادر؟ دعونا نتحدث عما يحدث في خفايا هذا السهم الرائد في قطاع التكنولوجيا الطبية، فالقصة أعمق بكثير مما قد توحي به تقلبات الأسعار اليومية.

على مدار العام الماضي، انخفضت أسهم شركة إنتويتيف سرجيكال بنسبة 11.4%، ووصل الانخفاض منذ بداية العام إلى 18%. ولم يُخفِّف الشهر الماضي أي تباطؤ، حيث انخفض بنسبة 4.5%، بينما شهد الأسبوع الماضي وحده انخفاضًا بنسبة 5%. ورغم هذه التراجعات الأخيرة، فقد حقق المستثمرون الذين اعتمدوا استراتيجية طويلة الأجل عوائد مجزية. وبلغت العوائد على مدى ثلاث وخمس سنوات 134.7% و71.2% على التوالي. ويبدو أن هذا التراجع قصير الأجل مرتبط بتغير معنويات المستثمرين وتطورات السوق الأوسع نطاقًا بالنسبة لمصنعي الأجهزة الطبية، أكثر من ارتباطه بأي تعثر خاص بكل شركة.

إذن، هل تُمثل هذه اللحظة فرصة حقيقية لتقييم قيمة الشركة، أم يجب الحذر من المخاطر المُحتملة؟ وفقًا لإحدى بطاقات تقييم الأسهم الشائعة، فإن شركة Intuitive Surgical تُحقق شرطًا واحدًا فقط من الشروط الستة التي تُشير إلى انخفاض قيمتها. ولكن ماذا يُخبرنا هذا فعليًا؟

سنتناول الآن بالتفصيل كيفية تقييم السوق لشركة Intuitive Surgical، من خلال دراسة المقاييس والأساليب التي يعتمد عليها المستثمرون. وفي النهاية، سنكشف عن نهج أكثر ذكاءً لهذه الأساليب التقليدية، من شأنه أن يُغير نظرتك إلى الإمكانات الحقيقية للشركة.

حصلت شركة Intuitive Surgical على تقييم ١/٦ فقط في اختبارات التقييم التي أجريناها. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

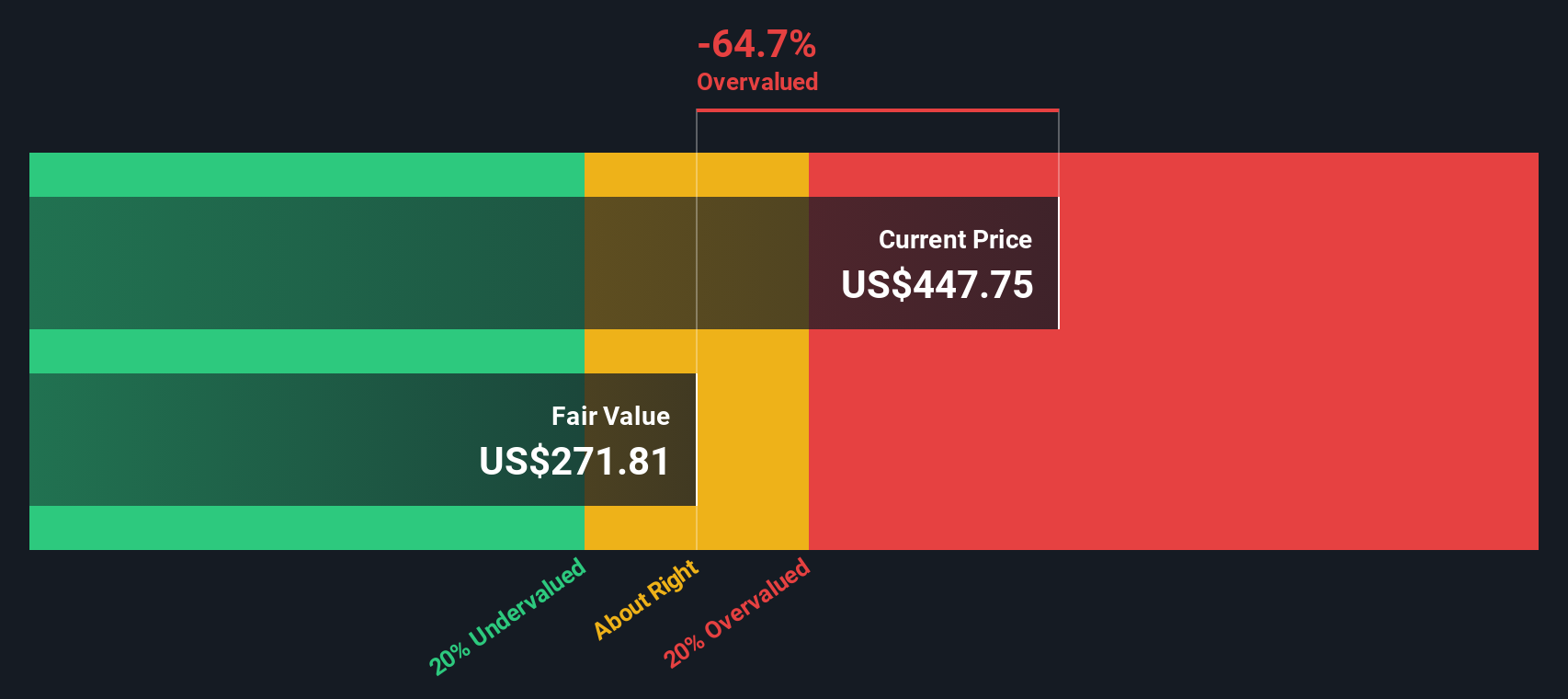

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. يساعد هذا النهج المستثمرين على تحديد القيمة الأساسية للشركة، بمعزل عن اتجاهات السوق الحالية.

بالنسبة لشركة إنتويتيف سرجيكال، بلغ أحدث تدفق نقدي حر (FCF) 1.75 مليار دولار أمريكي. تمتد توقعات المحللين إلى خمس سنوات، ولكن بالنسبة لتوقعات عشر سنوات كاملة، يتم استقراء بعض التوقعات. بناءً على هذه النماذج، من المتوقع أن يرتفع التدفق النقدي الحر بشكل مطرد، ليصل إلى حوالي 4.38 مليار دولار أمريكي بحلول عام 2029. تُعزى هذه المكاسب إلى النمو المطرد للشركة في ابتكارات التكنولوجيا الطبية وتنفيذ العمليات.

بعد تجميع هذه التدفقات النقدية المستقبلية وخصمها إلى القيمة الحالية، تحسب طريقة التدفقات النقدية المخصومة قيمة جوهرية قدرها 273.04 دولارًا أمريكيًا للسهم. وهذا أقل بكثير من سعر السهم الحالي. ووفقًا لهذا النهج، يُعتبر السهم مُبالغًا في قيمته بنسبة 57.3%.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة Intuitive Surgical قد تكون مُبالغًا في قيمتها بنسبة 57.3%. ابحث عن الأسهم المُقَدَّرة بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية ذات قيمة أفضل.

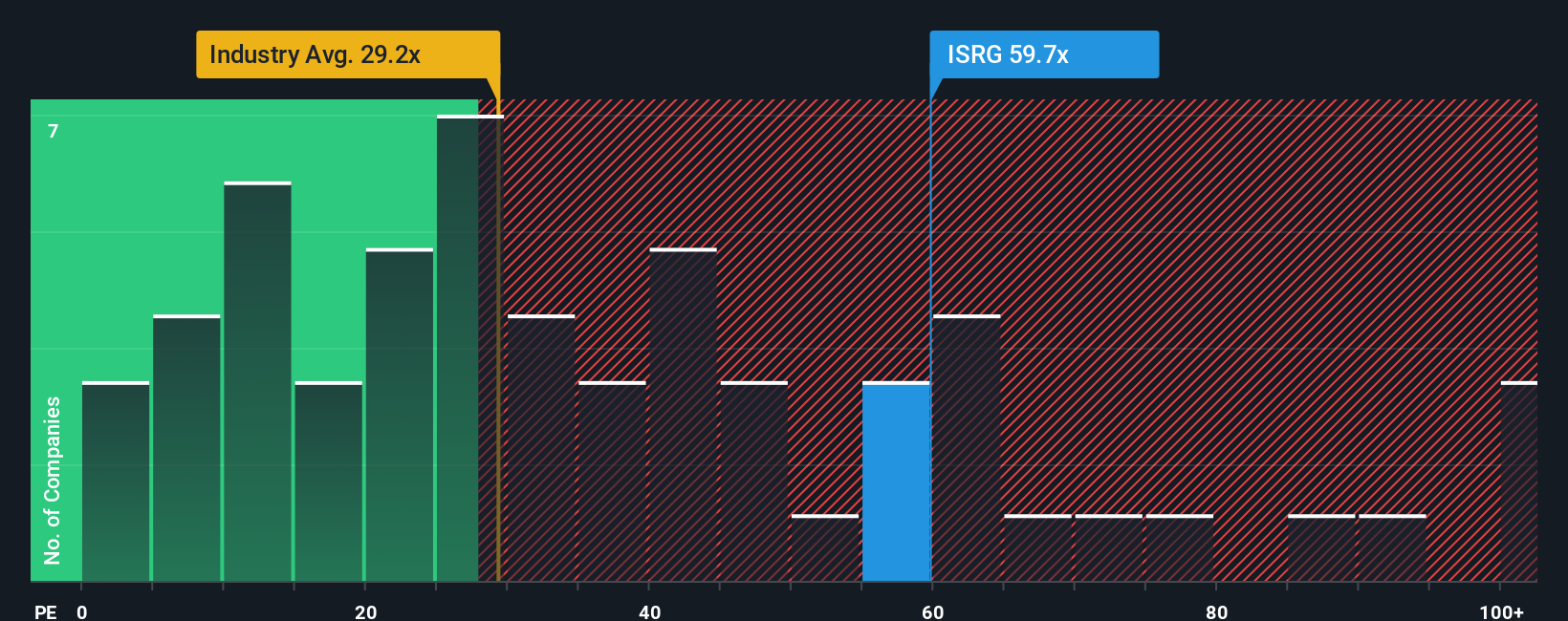

بالنسبة للشركات المربحة مثل Intuitive Surgical، يُعدّ مُعدّل السعر إلى الأرباح (PE) مقياسًا شائع الاستخدام لتقييم القيمة. يساعد هذا المُعدّل المستثمرين على معرفة المبلغ الذي يرغب السوق في دفعه مقابل كل دولار من أرباح الشركة. وهو ذو أهمية خاصة عندما تكون الأرباح مستقرة أو متنامية.

تلعب توقعات النمو والمخاطر دورًا هامًا في تحديد نسبة السعر إلى الربحية "العادلة". عادةً ما تتمتع الشركة سريعة النمو أو ذات المخاطر المُدركة المنخفضة بمضاعف سعر ربحية أعلى. في المقابل، قد تُبرر الشركة ذات النمو الأبطأ أو المخاطرة العالية مضاعف سعر ربحية أقل.

تُتداول أسهم شركة Intuitive Surgical حاليًا بمضاعف ربحية يبلغ 59.1 ضعفًا، وهو أعلى بشكل ملحوظ من متوسط قطاع المعدات الطبية البالغ 29.5 ضعفًا ومتوسط الشركات المماثلة البالغ 36.8 ضعفًا. قد تبدو هذه العلاوة مبالغًا فيها للوهلة الأولى. مع ذلك، فإن "النسبة العادلة" لشركة Simply Wall St لا تأخذ في الاعتبار معايير القطاع فحسب، بل تأخذ أيضًا في الاعتبار عوامل فريدة لشركة Intuitive Surgical، بما في ذلك نمو أرباحها القوي، وهوامش ربحها المرتفعة، وقيمتها السوقية، ومستوى مخاطرها. ينتج عن ذلك نسبة عادلة تبلغ 35.7 ضعفًا، وهي معيار مرجعي أكثر ملاءمة لهذا السهم تحديدًا.

في حين أن مقارنة سهمٍ ما بنظرائه وقطاعه قد تكون مفيدة، إلا أن النسبة العادلة أكثر دقةً لأنها تُراعي الجوانب الفريدة للشركة. وهذا يُتيح رؤيةً أدقّ لمدى تبرير التقييم الحالي للسهم.

مع نسبة السعر إلى العائد الفعلية لشركة Intuitive Surgical البالغة 59.1x والتي تجلس فوق النسبة العادلة البالغة 35.7x، يبدو أن الأسهم مبالغ في قيمتها بناءً على هذا المقياس.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

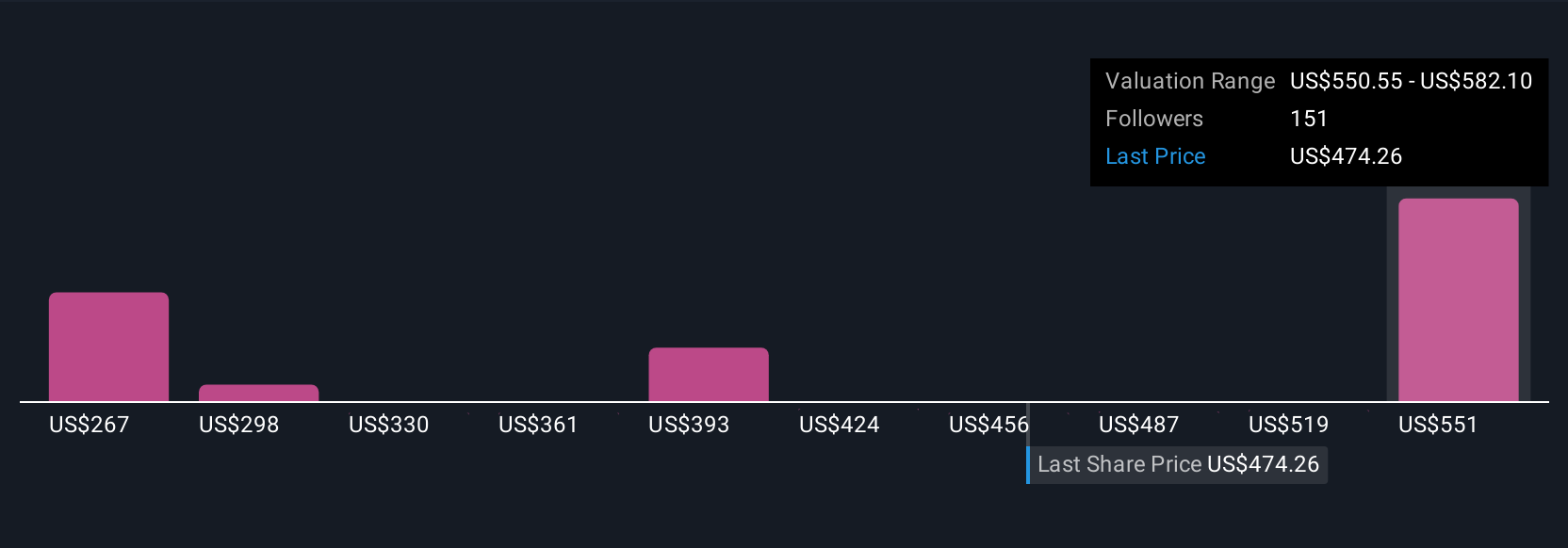

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعنا نقدم لك Narratives، وهي أداة ديناميكية تربط بين قصة الشركة وتوقعاتك الخاصة والتوقعات المالية، وفي النهاية، تقدير القيمة العادلة الخاصة بك.

ببساطة، يتيح لك السرد تجاوز الأرقام من خلال تحديد وجهة نظرك حول Intuitive Surgical. فهو يجمع بين رؤيتك حول مسار الإيرادات والأرباح والهوامش، مع المنطق الكامن وراء هذه الافتراضات.

على صفحة مجتمع Simply Wall St، يستخدم ملايين المستثمرين Narratives لاتخاذ قرارات شراء أو بيع مستنيرة من خلال مقارنة القيمة العادلة المحسوبة بسعر السوق الحالي، كل ذلك مع الحفاظ على المرونة حيث تقوم الأخبار الجديدة أو تحديثات الأرباح بتحديث توقعاتهم تلقائيًا.

هذا يعني أن حالتك الاستثمارية محدثة دائمًا، ويمكنك معرفة كيفية مقارنة آرائك بآراء الآخرين، سواء كانوا يتوقعون أن تظل Intuitive Surgical شركة رائدة عالميًا في النمو المرتفع بقيمة عادلة تبلغ 685 دولارًا، أو يرون مخاطر تبرر قيمة أكثر حذرًا تبلغ 325 دولارًا، كل ذلك ببضع نقرات فقط.

بالنسبة لـ Intuitive Surgical، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسرديتين جراحيتين بديهيتين رائدتين:

القيمة العادلة: 582.10 دولارًا

وهذا أعلى بنسبة 26% من سعر الإغلاق الأخير.

النمو السنوي المتوقع للإيرادات: 13.5%

القيمة العادلة: 400.91 دولارًا

وهذا أقل بنسبة 7% من سعر الإغلاق الأخير.

النمو السنوي المتوقع للإيرادات: 12.0%

هل تعتقد أن هناك المزيد من التفاصيل حول قصة "الجراحة البديهية"؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.