يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل فات الأوان للنظر في شركة أريستا نتوركس (ANET) بعد الارتفاع المدفوع بالضجة الإعلامية حول مراكز بيانات الذكاء الاصطناعي؟

Arista Networks, Inc. ANET | 132.79 | -3.24% |

حصلت شركة أريستا نتوركس على تقييم 2/6 فقط في فحوصات التقييم التي أجريناها. اطلع على المؤشرات السلبية الأخرى التي رصدناها في تحليل التقييم الكامل .

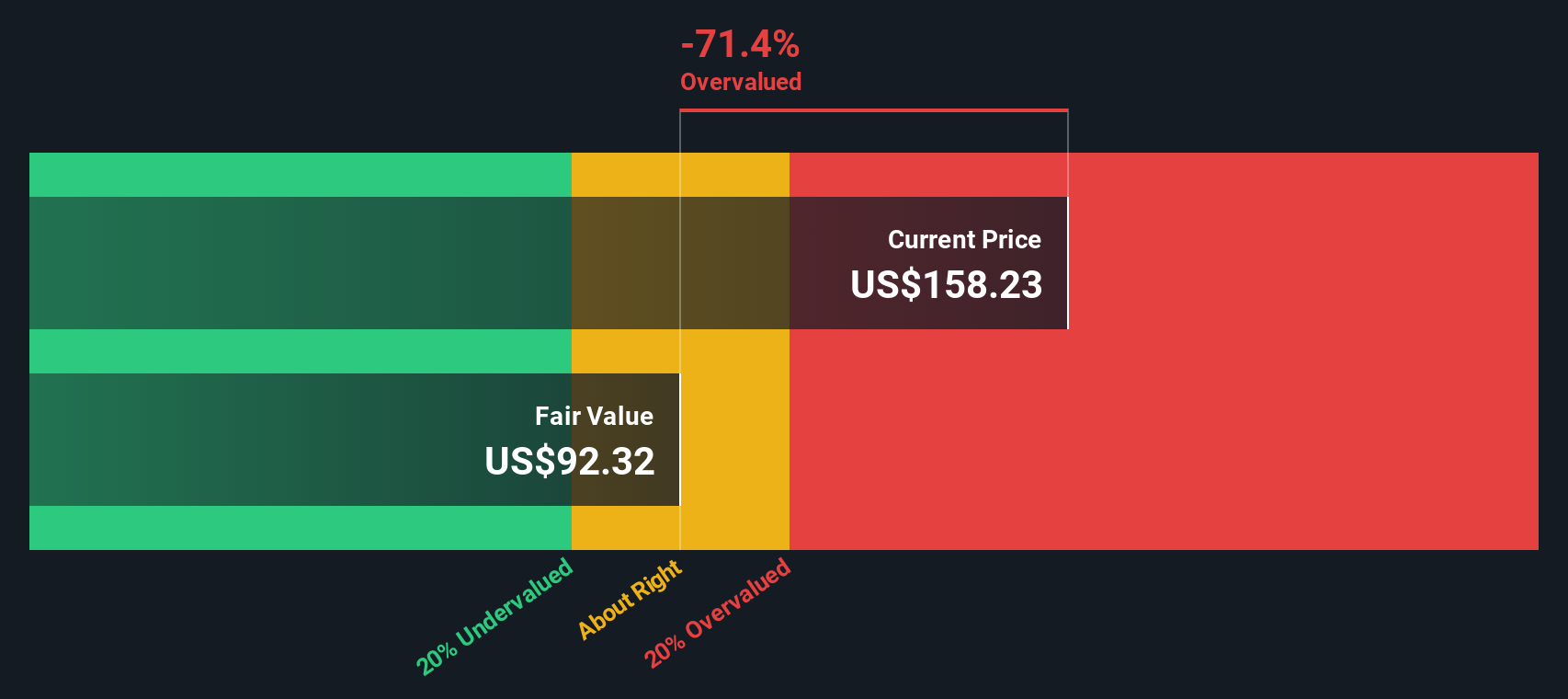

يأخذ نموذج التدفق النقدي المخصوم، أو DCF، تقديرات للنقد الذي يمكن أن تولده الشركة في المستقبل ويخصم تلك المبالغ إلى اليوم، للوصول إلى قيمة جوهرية تقديرية للسهم الواحد.

بالنسبة لشركة أريستا نتوركس، يعتمد النموذج المستخدم على منهجية التدفق النقدي الحر إلى حقوق الملكية على مرحلتين، استنادًا إلى توقعات التدفق النقدي. يبلغ التدفق النقدي الحر خلال الاثني عشر شهرًا الماضية حوالي 4.08 مليار دولار. وتشير مدخلات المحللين والتقديرات المستنبطة إلى تدفق نقدي حر متوقع بقيمة 9.27 مليار دولار في عام 2035، مع توقعات بتدفقات نقدية حرة في السنوات الانتقالية مثل 2026 و2029 بقيمة 4.62 مليار دولار و6.88 مليار دولار على التوالي. ويتم خصم هذه التدفقات النقدية المستقبلية باستخدام افتراضات سيمبلي وول ستريت لتعكس قيمتها بالدولار الحالي.

بناءً على ذلك، يُقدّر نموذج التدفقات النقدية المخصومة القيمة الجوهرية للسهم بحوالي 111.82 دولارًا أمريكيًا، مقارنةً بسعر السهم الحالي البالغ 135.12 دولارًا أمريكيًا. ويشير هذا الفارق إلى أن السهم مُبالغ في تقييمه بنسبة 20.8% تقريبًا باستخدام إطار التدفقات النقدية هذا.

النتيجة: مبالغ في تقييمها

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة أريستا نتوركس قد تكون مُبالغًا في تقييمها بنسبة 20.8%. اكتشف 55 سهمًا عالي الجودة مُقيّمًا بأقل من قيمته الحقيقية، أو أنشئ أداة البحث الخاصة بك للعثور على فرص استثمارية أفضل.

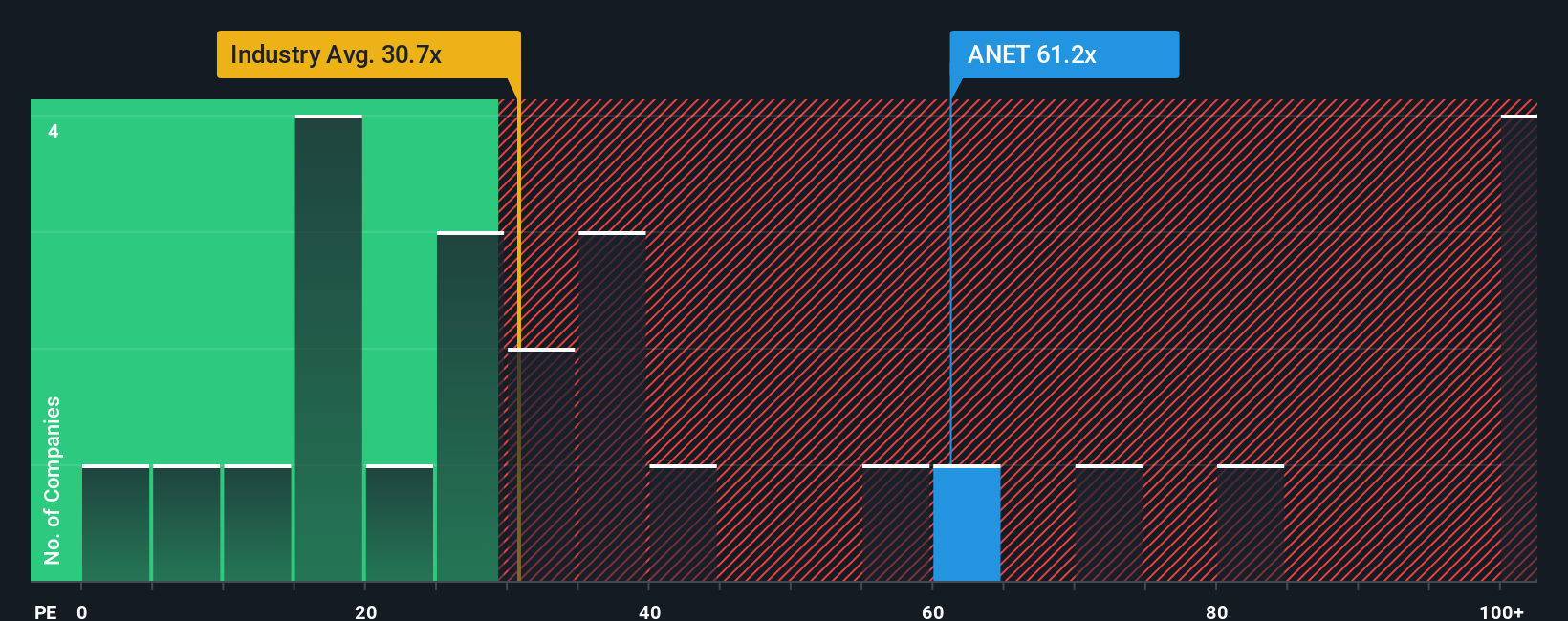

بالنسبة للشركات المربحة مثل أريستا نتوركس، يُعدّ مُضاعف الربحية (P/E) أداةً مفيدةً للتحقق من صحة البيانات، لأنه يربط بين سعر السهم والأرباح التي تدعم هذا السعر. وعادةً ما يقبل المستثمرون مُضاعف ربحية أعلى أو أقل بناءً على توقعاتهم للنمو المستقبلي ومدى تقديرهم لمخاطر هذه الأرباح.

تُتداول أسهم شركة أريستا نتووركس حاليًا بنسبة سعر إلى ربحية تبلغ 50.69 ضعفًا. وهذا أعلى من متوسط قطاع الاتصالات البالغ 32.93 ضعفًا، وأقل من متوسط مجموعة الشركات المنافسة البالغ 68.87 ضعفًا، لذا فإن سعر السهم أعلى من متوسط القطاع بشكل عام، ولكنه ليس في أعلى مستويات الشركات المماثلة له.

يُقدّر موقع Simply Wall St أيضًا نسبة السعر إلى الأرباح العادلة لشركة Arista Networks بـ 39.60 ضعفًا. هذه النسبة هي تقدير خاص للشركة لما قد تكون عليه نسبة السعر إلى الأرباح بناءً على معدل نمو أرباحها، وهوامش ربحها، وقيمتها السوقية، وعوامل المخاطرة، وقطاعها. ولأنها تجمع هذه المدخلات الخاصة بالشركة، فإن نسبة السعر إلى الأرباح العادلة تُعدّ معيارًا أكثر دقة من مجرد المقارنة مع الشركات المنافسة أو متوسطات القطاع.

تشير مقارنة نسبة السعر إلى الأرباح الحالية البالغة 50.69 مرة مع النسبة العادلة البالغة 39.60 مرة إلى أن الأسهم تتداول فوق هذا النطاق العادل الضمني.

النتيجة: مبالغ في تقييمها

نسبة السعر إلى الأرباح لا تعكس الصورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ ابدأ بالاستثمار في الشركات العريقة، لا في المديرين التنفيذيين. اكتشف أفضل 23 شركة يقودها مؤسسوها .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. على منصة Simply Wall St، يمكنك استخدام ميزة "السرديات"، حيث تكتب القصة التي تعتقد أنها تخص شركة Arista Networks، وتربطها بافتراضات محددة للإيرادات والأرباح وهوامش الربح والقيمة العادلة. بعد ذلك، يمكنك الاطلاع في مكان واحد على كيفية توافق وجهة نظر أكثر حذرًا بقيمة عادلة تقارب 76 دولارًا أمريكيًا مع وجهة نظر أكثر تفاؤلًا تقترب من 194 دولارًا أمريكيًا، ووجهة نظر متشائمة من المحللين تقارب 113 دولارًا أمريكيًا، ووجهة نظر توافقية تقارب 163 دولارًا أمريكيًا. يتم تحديث جميع هذه القيم تلقائيًا مع ورود أخبار أو تقارير أرباح جديدة، مما يتيح لك مقارنة كل قيمة عادلة بالسعر الحالي وتحديد ما إذا كان السهم يبدو باهظ الثمن أو رخيصًا أو في مكان ما بينهما.

أما بالنسبة لشبكة أريستا، فسنجعل الأمر سهلاً للغاية بالنسبة لكم من خلال معاينات لاثنين من أبرز أعمالها:

إليكم وجهة نظر بناءة تعتمد على الطلب على شبكات الذكاء الاصطناعي وتدعم نطاق قيمة عادلة أعلى.

القيمة العادلة في هذا السياق: 163.37 دولارًا أمريكيًا للسهم الواحد

السعر الضمني: أقل بنحو 17.2% من القيمة العادلة المذكورة، بناءً على سعر السهم الأخير البالغ 135.12 دولارًا أمريكيًا.

افتراض نمو الإيرادات: 21.20% سنوياً

لتحقيق التوازن، إليكم سردية متناقضة ترى أن أسعار الأسهم متناسبة تمامًا أو مبالغ فيها مقارنة بتوقعات التدفق النقدي.

القيمة العادلة في هذا السياق: 127.06 دولارًا أمريكيًا للسهم الواحد

السعر الضمني: أعلى بنحو 6.4% من القيمة العادلة المذكورة، بناءً على سعر السهم الأخير البالغ 135.12 دولارًا أمريكيًا.

افتراض نمو الإيرادات: 15.0% سنوياً

إذا كنت ترغب في تجاوز هذه النظرات السريعة وقراءة الحجج الكاملة، بما في ذلك الافتراضات الكامنة وراء كل قيمة عادلة، فهل أنت مهتم بمعرفة كيف تتحول الأرقام إلى قصص تُشكّل الأسواق؟ استكشف روايات المجتمع واطلع على كيفية تأطير المستثمرين الآخرين لشركة أريستا نتوركس.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة أريستا نتوركس؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.