يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل فات الأوان للتفكير في شراء شركة إيلي ليلي بعد ارتفاع سعر سهمها بشكل كبير على مدار عدة سنوات؟

ليلي، إيلاي آند كو LLY | 1009.38 1021.91 | +1.58% +1.24% Pre |

حصلت شركة إيلي ليلي على تقييم ٢/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

يقوم نموذج التدفق النقدي المخصوم بتقدير قيمة الشركة اليوم من خلال التنبؤ بتدفقاتها النقدية المستقبلية ثم خصمها مرة أخرى إلى الوقت الحاضر باستخدام معدل العائد المطلوب.

بالنسبة لشركة إيلي ليلي، يبدأ النموذج بتدفق نقدي حرّ خلال الاثني عشر شهرًا الماضية، يبلغ حوالي 6.2 مليار دولار أمريكي، ويستخدم توقعات المحللين للسنوات القليلة القادمة، ثم يُوسّع نطاق هذه الاتجاهات. بحلول عام 2029، يتوقع نموذج التدفق النقدي الحرّ إلى حقوق الملكية ذي المرحلتين لشركة سيمبلي وول ستريت تدفقًا نقديًا حرًا يبلغ حوالي 37.6 مليار دولار أمريكي، مع نموّ إضافيّ مُستَقْرَأ، مما يرفع التدفقات النقدية المتوقعة إلى أكثر من 60 مليار دولار أمريكي بحلول عام 2035.

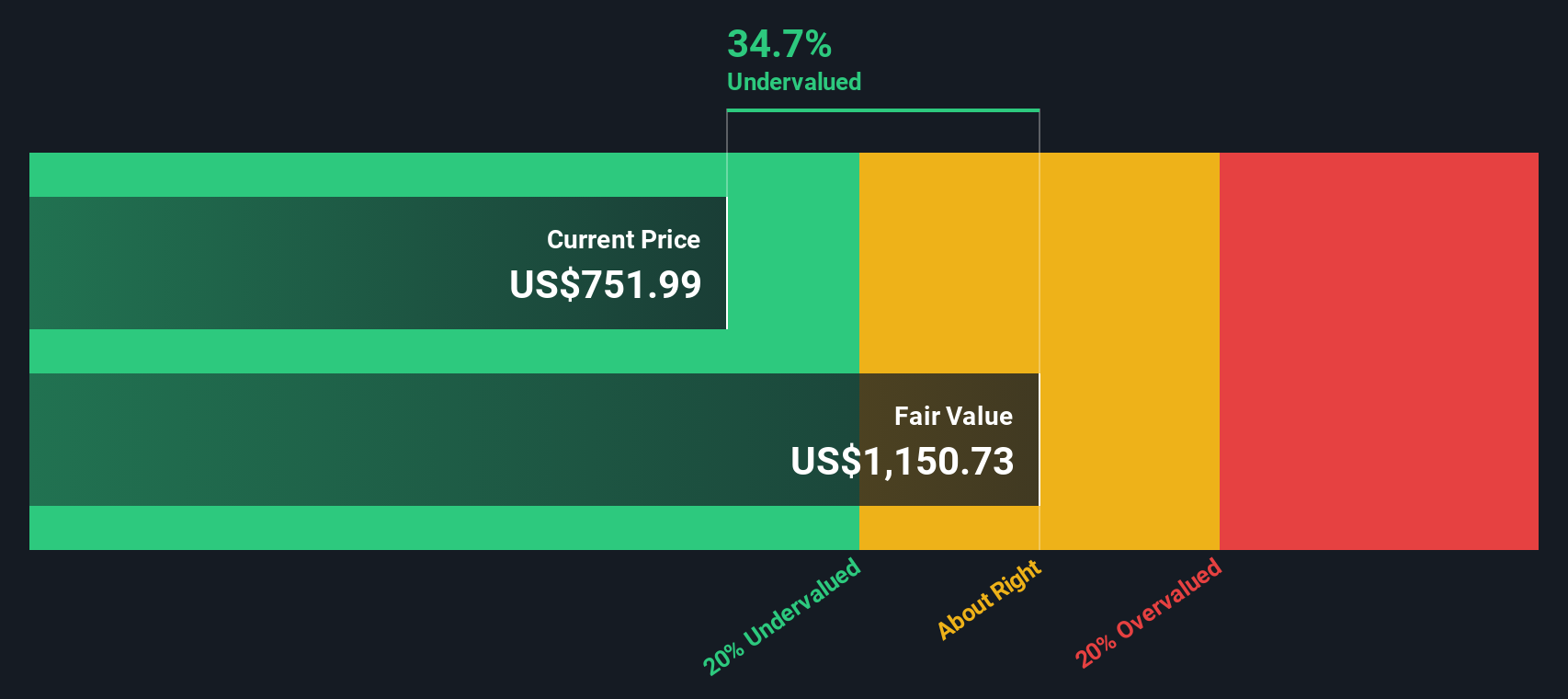

بخصم هذه التدفقات النقدية المتوقعة إلى قيمتها الحالية بالدولار الأمريكي، تُقدَّر القيمة الجوهرية للسهم بحوالي 1,274 دولارًا أمريكيًا. وبالمقارنة مع سعر السهم الحالي، يُشير هذا إلى أن السهم مُقَيَّم بأقل من قيمته الحقيقية بنحو 20.7% ضمن إطار التدفقات النقدية المخصومة.

وفي هذا التحليل، لا يدفع المستثمرون مقابل الضجيج فحسب؛ بل يبدو أنهم يحصلون على حماية من القيمة إذا حدث مسار التدفق النقدي المستخدم في النموذج.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة إيلي ليلي مقومة بأقل من قيمتها الحقيقية بنسبة 20.7%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 906 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

بالنسبة لشركة مربحة مثل إيلي ليلي، يُعدّ مضاعف السعر إلى الأرباح معيارًا مفيدًا لأنه يربط مباشرةً ما يدفعه المستثمرون اليوم بقوة أرباح الشركة الحالية. بشكل عام، يُبرّر النمو الأسرع والأكثر موثوقية وانخفاض المخاطر ارتفاع مضاعف السعر إلى الأرباح، بينما عادةً ما يُحقق النمو الأبطأ والأكثر غموضًا مضاعفًا أقل.

تُتداول أسهم شركة إيلي ليلي حاليًا بمكرر ربحية يبلغ حوالي 49.1 ضعف، وهو أعلى بكثير من متوسط قطاع الأدوية الأوسع نطاقًا البالغ حوالي 19.5 ضعف، ومتوسط الشركات المماثلة البالغ حوالي 16.3 ضعف. بناءً على هذه المقارنات البسيطة، يبدو السهم مكلفًا. مع ذلك، يُقدّر إطار عمل "سيمبلي وول ستريت" للنسب العادلة أنه بالنظر إلى نمط نمو إيلي ليلي، وهوامش ربحها، وحجمها، وموقعها في القطاع، وخصائص المخاطر، فإن مكرر الربحية الأنسب سيكون حوالي 42.7 ضعف.

تُعدّ نسبة الربحية العادلة أكثر إفادة من المقارنة المباشرة مع الشركات المماثلة أو القطاعات، لأنها تُراعي أساسيات الشركة ومخاطرها، بدلاً من افتراض نموذج واحد يناسب الجميع. في حالة شركة إيلي ليلي، وحتى مع الأخذ في الاعتبار توقعات نموها وجودتها المتفوقة، لا تزال نسبة الربحية العادلة الحالية البالغة 49.1 ضعفًا أعلى بكثير من نسبة الربحية العادلة البالغة 42.7 ضعفًا، مما يشير إلى تفاوت في الأرباح.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1442 شركة يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعنا نقدم لك Narratives، وهي طريقة بسيطة لربط وجهة نظرك حول قصة Eli Lilly بأرقام ملموسة مثل الإيرادات المستقبلية والأرباح والهوامش وفي النهاية تقدير القيمة العادلة.

إن كتاب A Narrative on Simply Wall St هو قصتك المنظمة الخاصة بشركتك، حيث تشرح ما تعتقد أنه سيحرك الأعمال، وتترجم ذلك إلى توقعات مالية، ثم ترى ما هو سعر السهم الذي تنطوي عليه هذه الافتراضات.

نظرًا لأن السرديات موجودة داخل صفحة المجتمع على Simply Wall St، فمن السهل إنشاؤها ومقارنتها وتحديثها، كما يتم تحديثها بشكل ديناميكي مع تدفق المعلومات الجديدة مثل الأرباح أو الأخبار أو القرارات التنظيمية.

هذا يجعلها أداة عملية لاتخاذ القرار، مما يساعدك على مقارنة القيمة العادلة من سردك بالسعر الحالي في السوق، حتى تتمكن من تحديد ما إذا كانت شركة Eli Lilly تبدو لك وكأنها شراء أو احتفاظ أو بيع.

على سبيل المثال، قد يقوم أحد المستثمرين ببناء سرد صعودي لشركة Eli Lilly بقيمة عادلة تقترب من 1189 دولارًا للسهم استنادًا إلى النمو القوي في GLP 1 وحماية براءة الاختراع الطويلة، في حين قد يقوم مستثمر آخر أكثر حذرًا بتثبيت السهم عند مستوى أقرب إلى 650 دولارًا، مما يعكس المخاوف بشأن ضغوط التسعير المستقبلية ومخاطر السياسة.

هل تعتقد أن هناك المزيد من التفاصيل عن قصة إيلي ليلي؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.