يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل فات الأوان للتفكير في شراء F5 بعد ارتفاع سعر سهمها مؤخراً؟

اٍف 5 نيتووركس FFIV | 264.45 264.45 | +2.47% 0.00% Pre |

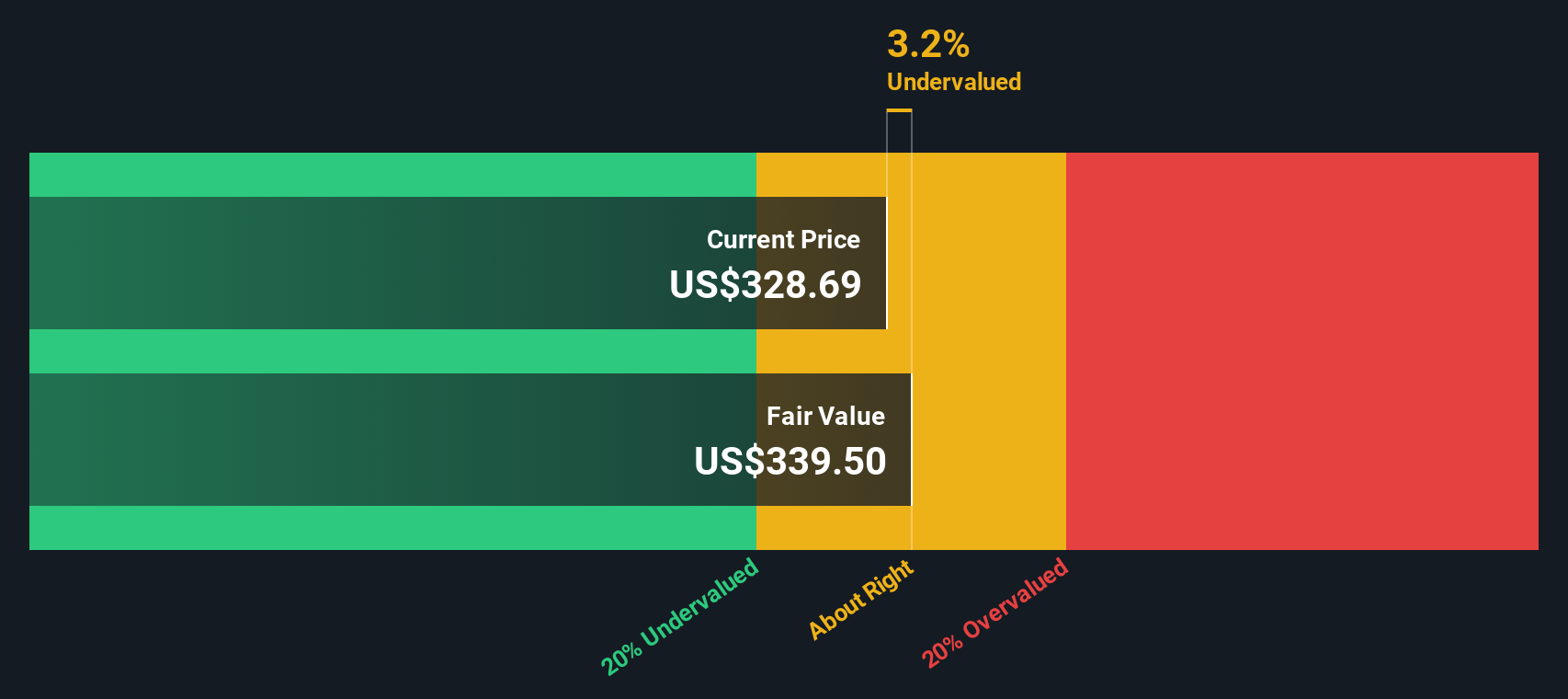

يُقدّر نموذج التدفقات النقدية المخصومة قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية ثم خصمها إلى قيمتها الحالية، باستخدام معدل عائد مطلوب. بالنسبة لشركة F5، يبدأ النموذج بتدفقاتها النقدية الحرة خلال الاثني عشر شهرًا الماضية، والتي تبلغ حوالي 904 ملايين دولار، ويأخذ في الاعتبار توقعات المحللين للسنوات القليلة القادمة، ثم يمدد هذه التوقعات إلى المستقبل.

بناءً على ذلك، تتوقع Simply Wall St أن تُحقق F5 تدفقات نقدية حرة تُقارب 1.21 مليار دولار أمريكي بحلول عام 2035، مع زيادة تدريجية في السنوات المتوسطة انطلاقًا من المستوى الحالي. تُقيّم جميع التدفقات النقدية بالدولار الأمريكي، حتى لو اختلفت عملة إعداد التقارير. ثم تُخصم هذه التدفقات النقدية المستقبلية إلى قيمتها الحالية باستخدام إطار عمل "التدفق النقدي الحر إلى حقوق الملكية" ذي المرحلتين، والذي يُغطي مرحلة نمو قصيرة الأجل ومرحلة استقرار طويلة الأجل.

والنتيجة هي قيمة جوهرية تقدر بنحو 316 دولارًا للسهم الواحد، مقارنة بسعر السهم الحالي البالغ حوالي 257 دولارًا، مما يعني أن السهم يتم تداوله بخصم 18.3٪ عن قيمته القائمة على التدفقات النقدية المخصومة.

النتيجة: مقومة بأقل من قيمتها الحقيقية (بناءً على هذا النموذج)

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم F5 مقوم بأقل من قيمته الحقيقية بنسبة 18.3%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 905 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

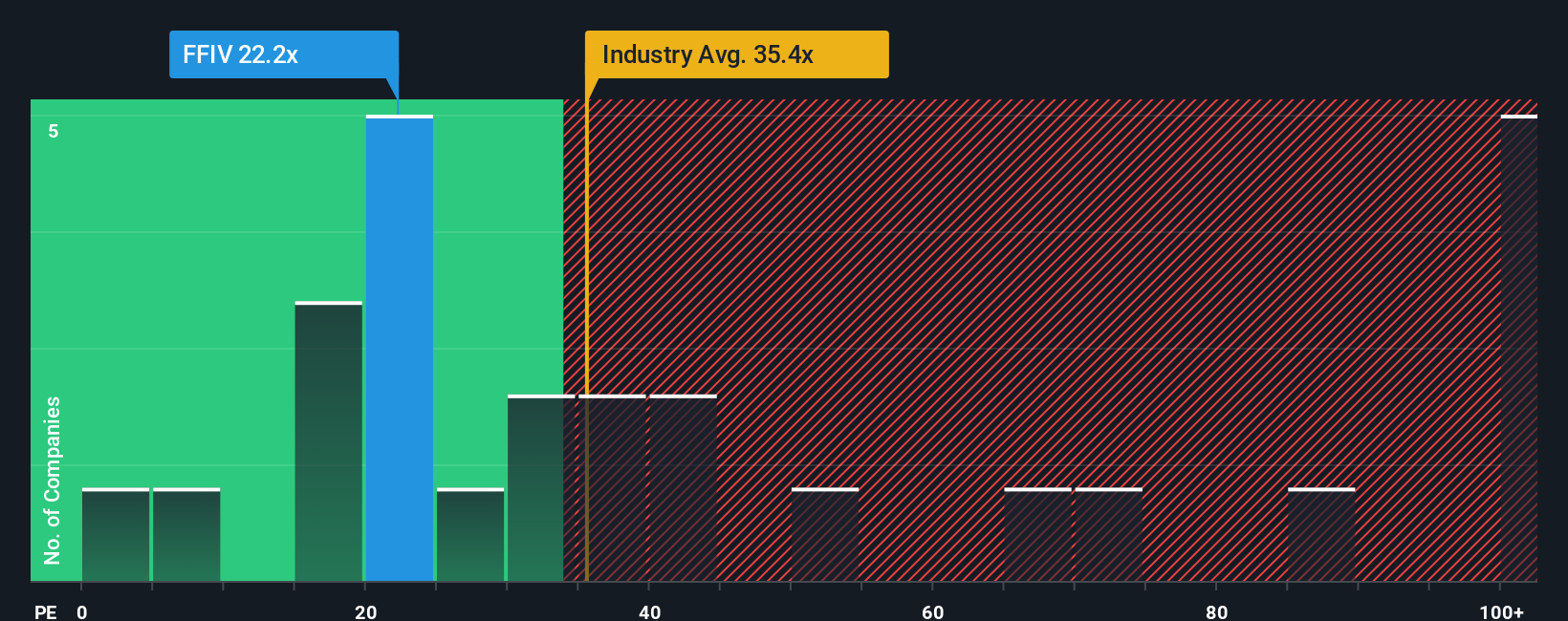

بالنسبة للشركات التي تحقق أرباحًا مستمرة مثل F5، يُعدّ مُضاعف الربحية (P/E) وسيلة عملية لتقييم القيمة، لأنه يربط ما يدفعه المستثمرون مباشرةً بالأرباح التي تحققها الشركة حاليًا. وبشكل عام، تستحق الشركات الأسرع نموًا والأقل مخاطرة مُضاعف ربحية أعلى، بينما يُفترض أن يُترجم النمو الأبطأ أو عدم اليقين الأكبر إلى مُضاعفات أقل.

تُتداول أسهم شركة F5 حاليًا بنسبة سعر إلى ربحية تبلغ حوالي 21.6 ضعفًا، وهي أقل من متوسط قطاع الاتصالات الأوسع نطاقًا البالغ حوالي 33.1 ضعفًا، وأقل أيضًا من متوسط مجموعة الشركات المنافسة البالغ حوالي 27.7 ضعفًا. كما تُشير حسابات Simply Wall St إلى نسبة عادلة تبلغ 23.4 ضعفًا، وهو ما يعكس السعر الذي قد يدفعه المستثمرون بشكل معقول مقابل أسهم F5 بالنظر إلى توقعات نمو أرباحها، وهوامش ربحها، وحجمها، وقطاعها، ومستوى المخاطرة الذي تُمثله.

يُعدّ هذا المضاعف العادل أكثر دقةً من مجرد المقارنة مع الشركات النظيرة أو القطاع، لأنه يُراعي نقاط القوة والمخاطر الخاصة بكل شركة، بدلاً من افتراض أن جميع الشركات تستحق نفس المضاعف. وبما أن نسبة السعر إلى الأرباح الفعلية لشركة F5 أقل بقليل من مضاعفها العادل، فإن أسهمها تبدو مقومة بأقل من قيمتها الحقيقية بشكل طفيف عند النظر إلى هذا المضاعف بناءً على الأرباح.

النتيجة: أقل من قيمتها الحقيقية

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1450 شركة يراهن فيها المطلعون بقوة على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهي إطار عمل بسيط على صفحة مجتمع Simply Wall St، يتيح لكم ربط رؤيتكم لقصة الشركة بتوقعات مالية محددة وقيمة عادلة يمكنكم مقارنتها بسعر اليوم. تبدأ الرواية برؤيتكم للشركة، ثم تربط هذه الرؤية بافتراضات الإيرادات والأرباح وهوامش الربح المستقبلية، وأخيرًا تحول هذه الافتراضات إلى قيمة عادلة تقديرية يتم تحديثها تلقائيًا مع ورود أخبار أو أرباح أو توجيهات جديدة. هذا يجعل "الروايات" طريقة سهلة ومدعومة بالأرقام للتفكير في قراراتكم من خلال المقارنة المستمرة بين قيمتكم العادلة وسعر السوق الحالي. على سبيل المثال، بالنسبة لشركة F5، قد يبني أحد المستثمرين رواية متفائلة تقترب من 390 دولارًا للسهم الواحد استنادًا إلى تسارع الطلب على الحوسبة السحابية الهجينة وأمن الذكاء الاصطناعي، بينما قد يحدد مستثمر آخر سعرًا عند حوالي 260 دولارًا، مع التركيز على مخاطر الاختراقات الأمنية وبطء تبني البرمجيات، وتساعدكم "الروايات" على معرفة الافتراضات التي تفصل بين هاتين الرؤيتين، وموقع قناعتكم الشخصية بينهما.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة F5؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.