يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

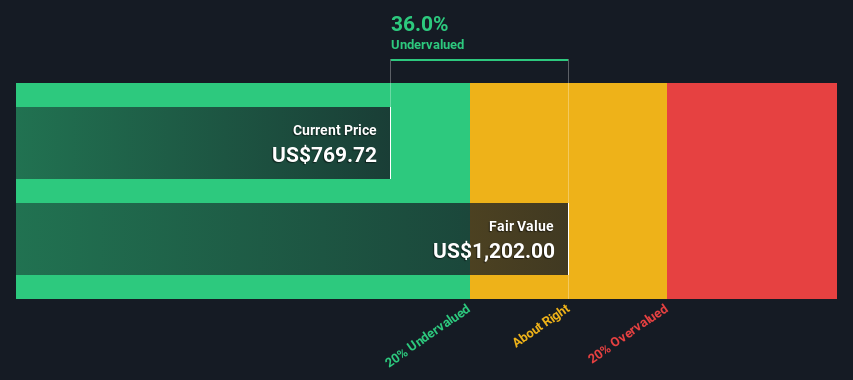

هل يتم تداول شركة Lam Research Corporation (NASDAQ:LRCX) بخصم 36%؟

لام للأبحاث LRCX | 163.26 | -0.63% |

في هذه المقالة، سنقوم بتقدير القيمة الجوهرية لشركة Lam Research Corporation ( NASDAQ:LRCX ) من خلال تقدير التدفقات النقدية المستقبلية للشركة وخصمها إلى قيمتها الحالية. إحدى الطرق لتحقيق ذلك هي استخدام نموذج التدفق النقدي المخصوم (DCF). قبل أن تعتقد أنك لن تتمكن من فهمه، ما عليك سوى الاستمرار في القراءة! إنه في الواقع أقل تعقيدًا مما تتخيل.

نود أن نحذر من وجود العديد من الطرق لتقييم الشركة، وكما هو الحال مع نموذج التدفقات النقدية المخصومة، فإن كل تقنية لها مزايا وعيوب في سيناريوهات معينة. يجب على أي شخص مهتم بمعرفة المزيد عن القيمة الجوهرية أن يقرأ نموذج تحليل سيمبلي وول ستريت .

نحن نستخدم نموذج النمو على مرحلتين، وهو ما يعني ببساطة أننا نأخذ في الاعتبار مرحلتين من نمو الشركة. في الفترة الأولية، قد يكون لدى الشركة معدل نمو أعلى، وعادة ما يُفترض أن المرحلة الثانية لديها معدل نمو مستقر. بادئ ذي بدء، يتعين علينا الحصول على تقديرات للسنوات العشر القادمة من التدفقات النقدية. حيثما أمكن، نستخدم تقديرات المحللين، ولكن عندما لا تكون هذه التقديرات متاحة، فإننا نستنتج التدفق النقدي الحر السابق (FCF) من آخر تقدير أو قيمة تم الإبلاغ عنها. نفترض أن الشركات التي تعاني من انكماش التدفق النقدي الحر ستتباطأ في معدل انكماشها، وأن الشركات التي تعاني من نمو التدفق النقدي الحر ستشهد تباطؤ معدل نموها، خلال هذه الفترة. نفعل هذا لنعكس أن النمو يميل إلى التباطؤ بشكل أكبر في السنوات الأولى مقارنة بالسنوات اللاحقة.

يدور DCF حول فكرة أن الدولار في المستقبل أقل قيمة من الدولار اليوم، لذلك نقوم بخصم قيمة هذه التدفقات النقدية المستقبلية إلى قيمتها المقدرة بالدولار اليوم:

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | |

| التدفقات النقدية الحرة المدعومة (بالملايين من الدولارات) | 4.43 مليار دولار أمريكي | 5.27 مليار دولار أمريكي | 6.13 مليار دولار أمريكي | 7.25 مليار دولار أمريكي | 8.51 مليار دولار أمريكي | 9.45 مليار دولار أمريكي | 10.3 مليار دولار أمريكي | 10.9 مليار دولار أمريكي | 11.5 مليار دولار أمريكي | 12.1 مليار دولار أمريكي |

| مصدر تقدير معدل النمو | محلل x12 | محلل x9 | محلل x5 | محلل x2 | محلل x2 | تقدير بنسبة 11.08% | تقدير بنسبة 8.50% | تقدير بنسبة 6.70% | تقدير بنسبة 5.44% | تقدير بنسبة 4.56% |

| القيمة الحالية (بالملايين الدولارات) مخفضة بنسبة 8.1% | 4.1 ألف دولار أمريكي | 4.5 ألف دولار أمريكي | 4.9 ألف دولار أمريكي | 5.3 ألف دولار أمريكي | 5.8 ألف دولار أمريكي | 5.9 ألف دولار أمريكي | 6.0 ألف دولار أمريكي | 5.9 ألف دولار أمريكي | 5.7 ألف دولار أمريكي | 5.6 ألف دولار أمريكي |

("Est" = معدل نمو التدفق النقدي الحر المقدر من قبل شركة Simply Wall St)

القيمة الحالية للتدفق النقدي على مدى 10 سنوات (PVCF) = 54 مليار دولار أمريكي

تُعرف المرحلة الثانية أيضًا بالقيمة النهائية، وهي التدفق النقدي للشركة بعد المرحلة الأولى. تُستخدم صيغة نمو جوردون لحساب القيمة النهائية بمعدل نمو سنوي مستقبلي يساوي متوسط عائد السندات الحكومية لمدة 10 سنوات بنسبة 2.5% على مدار 5 سنوات. نقوم بخصم التدفقات النقدية النهائية إلى القيمة الحالية بتكلفة حقوق ملكية تبلغ 8.1%.

القيمة النهائية (TV) = التدفق النقدي الحر 2034 × (1 + g) ÷ (r – g) = 12 مليار دولار أمريكي × (1 + 2.5%) ÷ (8.1%– 2.5%) = 222 مليار دولار أمريكي

القيمة الحالية للقيمة النهائية (PVTV) = TV / (1 + r) 10 = 222 مليار دولار أمريكي ÷ ( 1 + 8.1%) 10 = 102 مليار دولار أمريكي

القيمة الإجمالية هي مجموع التدفقات النقدية للسنوات العشر القادمة بالإضافة إلى القيمة النهائية المخصومة، والتي تؤدي إلى إجمالي قيمة حقوق الملكية، والتي تبلغ في هذه الحالة 156 مليار دولار أمريكي. للحصول على القيمة الجوهرية للسهم، نقسم هذا على إجمالي عدد الأسهم القائمة. بالمقارنة مع سعر السهم الحالي البالغ 770 دولارًا أمريكيًا، تبدو الشركة مقومة بأقل من قيمتها الحقيقية بنسبة خصم 36٪ عن سعر السهم الحالي. تذكر مع ذلك أن هذا مجرد تقييم تقريبي، ومثل أي صيغة معقدة - قمامة تدخل قمامة تخرج.

تعتمد الحسابات المذكورة أعلاه بشكل كبير على افتراضين. الأول هو معدل الخصم والثاني هو التدفقات النقدية. لست مضطرًا إلى الموافقة على هذه المدخلات، أوصي بإعادة الحسابات بنفسك واللعب بها. لا يأخذ DCF أيضًا في الاعتبار الدورية المحتملة لصناعة ما، أو متطلبات رأس المال المستقبلية للشركة، وبالتالي فهو لا يعطي صورة كاملة عن الأداء المحتمل للشركة. نظرًا لأننا ننظر إلى Lam Research كمساهمين محتملين، يتم استخدام تكلفة حقوق الملكية كمعدل خصم، بدلاً من تكلفة رأس المال (أو متوسط تكلفة رأس المال المرجح، WACC) الذي يمثل الديون. في هذا الحساب، استخدمنا 8.1٪، والذي يستند إلى بيتا مرفوعة بقيمة 1.349. بيتا هو مقياس لتقلب السهم، مقارنة بالسوق ككل. نحصل على بيتا من متوسط بيتا الصناعة للشركات القابلة للمقارنة عالميًا، مع حد مفروض بين 0.8 و 2.0، وهو نطاق معقول لأعمال مستقرة.

إن التقييم ليس سوى جانب واحد من العملة من حيث بناء أطروحتك الاستثمارية، ولا ينبغي أن يكون المقياس الوحيد الذي تنظر إليه عند البحث عن شركة. إن نموذج التدفقات النقدية المخصومة ليس أداة مثالية لتقييم الأسهم. بدلاً من ذلك، فإن أفضل استخدام لنموذج التدفقات النقدية المخصومة هو اختبار افتراضات ونظريات معينة لمعرفة ما إذا كانت ستؤدي إلى التقليل من قيمة الشركة أو المبالغة في قيمتها. على سبيل المثال، يمكن للتغيرات في تكلفة حقوق الملكية للشركة أو معدل الخالي من المخاطر أن تؤثر بشكل كبير على التقييم. لماذا تكون القيمة الجوهرية أعلى من سعر السهم الحالي؟ بالنسبة لشركة Lam Research، قمنا بتجميع ثلاثة جوانب أساسية يجب عليك فحصها بشكل أكبر:

ملاحظة: يقوم تطبيق Simply Wall St بإجراء تقييم للتدفقات النقدية المخفضة لكل سهم في مؤشر ناسداك جي إس كل يوم. إذا كنت تريد العثور على الحساب الخاص بالأسهم الأخرى، فما عليك سوى البحث هنا .

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.