يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل سهم Macy's جذاب بعد ارتفاعه بنسبة 38.9٪ وشائعات الاستحواذ في عام 2025؟

Macy's, Inc. M | 21.61 | -4.79% |

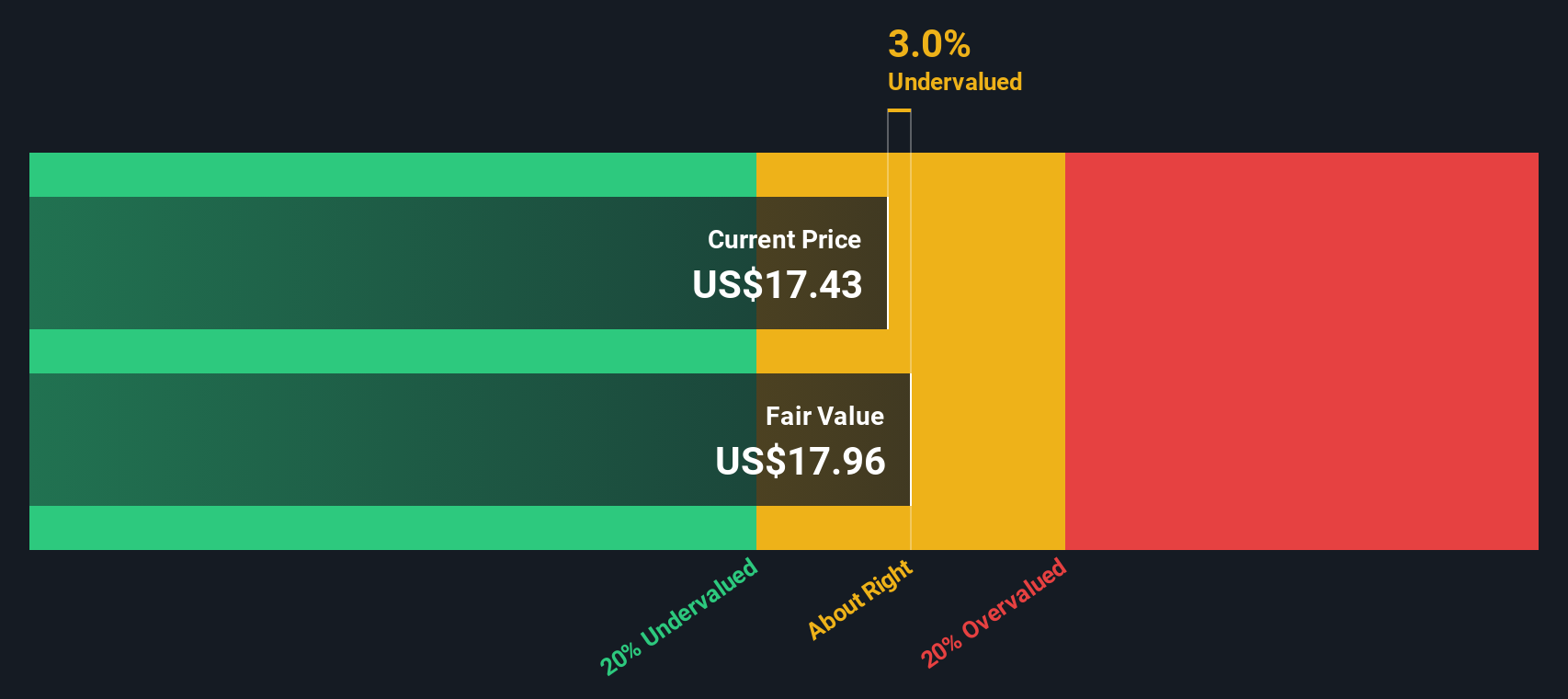

نموذج التدفقات النقدية المخصومة (DCF) هو أسلوب شائع لتقدير قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية. يوفر هذا النموذج رؤية مستقبلية تعتمد بشكل كبير على الأرباح المحتملة، بدلاً من التركيز فقط على البيانات المالية الحالية.

بالنسبة لشركة ميسي، يبلغ التدفق النقدي الحر (FCF) الحالي 457.7 مليون دولار أمريكي. يقدم المحللون توقعات للتدفق النقدي لمدة تصل إلى خمس سنوات، ثم يتم استقراء تقديرات السنوات اللاحقة. ومن المتوقع أن ينمو التدفق النقدي الحر لشركة ميسي على مدار العقد المقبل، حيث تشير التقديرات إلى أنه قد يصل إلى حوالي 464 مليون دولار أمريكي بحلول عام 2035. وتستند هذه التوقعات إلى توقعات المحللين واستقراء منهجي للاتجاهات المحتملة، مما يعكس وضعًا ماليًا مستقرًا نسبيًا للعلامة التجارية.

بناءً على هذا التحليل، يحسب نموذج التدفقات النقدية المخصومة القيمة العادلة لشركة ميسي عند 20.01 دولارًا أمريكيًا للسهم. ومع ذلك، عند مقارنتها بسعر سهمها الحالي، يشير الخصم الجوهري إلى أن السهم مُبالغ في قيمته بنحو 11.8%. وهذا يشير إلى أن سعر السوق الحالي أعلى مما تبرره هذه التدفقات النقدية المستقبلية المُصممة.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم ميسي قد تكون مبالغًا في قيمتها بنسبة 11.8%. اكتشف 915 سهمًا مُقَيَّمًا بأقل من قيمتها الحقيقية، أو أنشئ مُقيِّمك الخاص للعثور على فرص استثمارية أفضل.

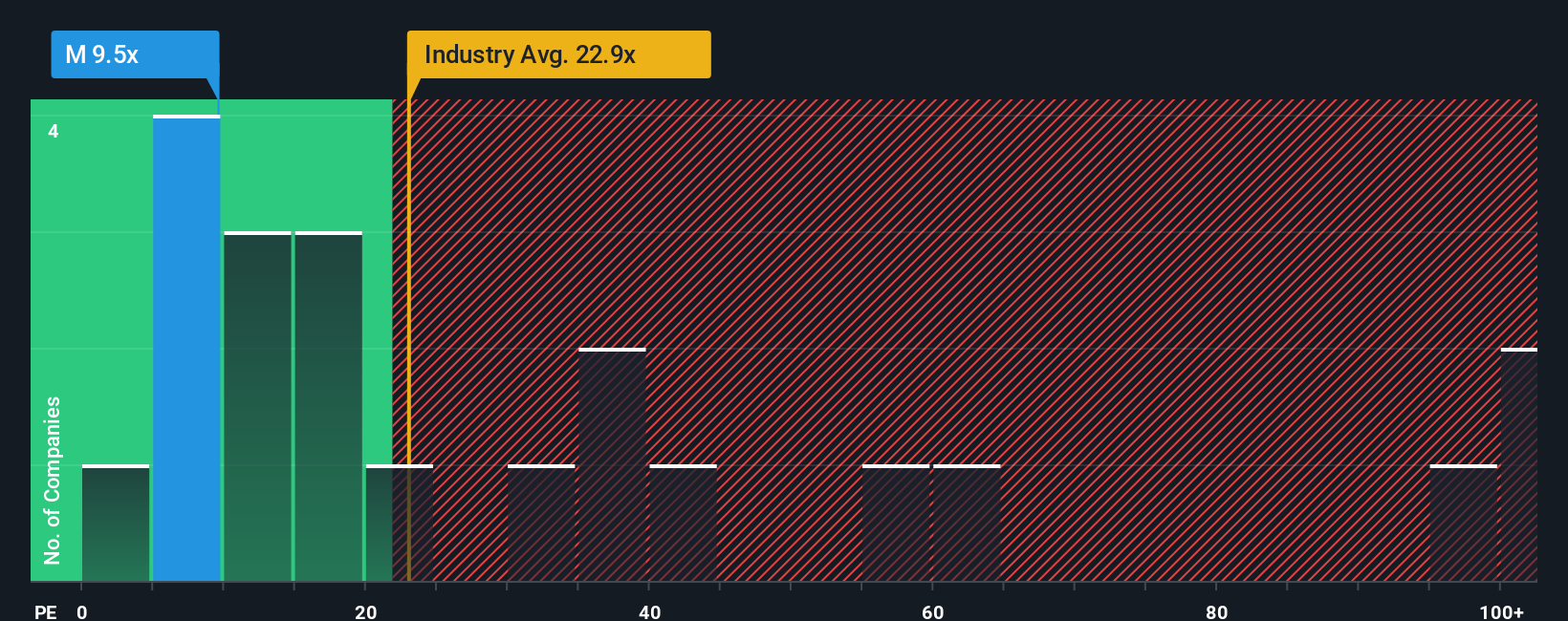

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا شائع الاستخدام للشركات المُربحة مثل ميسي، لأنه يعكس المبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل كل دولار من الأرباح الحالية. بالنسبة للشركات التي تحقق أرباحًا ثابتة، يُساعد مُعدَّل السعر إلى الأرباح على تحديد ما إذا كان سعر السهم مرتفعًا أم رخيصًا مقارنةً بأرباحه.

تعتمد نسبة السعر إلى الربحية "المناسبة" أو العادلة على عوامل تشمل توقعات نمو الأرباح ومستوى مخاطر الشركة. عمومًا، يُبرر النمو المرتفع وانخفاض المخاطر ارتفاع نسبة السعر إلى الربحية، بينما يُعتبر انخفاض نسبة السعر إلى الربحية عادلًا في حال تباطؤ النمو أو ارتفاع المخاطر.

تُتداول أسهم ميسي حاليًا بمضاعف ربحية يبلغ 12.2x. هذا الرقم أقل بكثير من متوسط القطاع البالغ 20.0x ومتوسط الشركات المماثلة البالغ 23.1x. قد يوحي هذا للوهلة الأولى بانخفاض قيمتها السوقية. مع ذلك، فإن المقارنات المباشرة مع القطاع أو الشركات المماثلة لا تأخذ في الاعتبار الظروف الخاصة بشركة ميسي، مثل توقعات نموها المعتدلة، وهوامش ربحها، وتعرضها لمخاطر قطاع التجزئة.

يوفر "النسبة العادلة" لشركة سيمبلي وول ستريت معيارًا أكثر تخصيصًا، من خلال مراعاة عوامل مثل إمكانات نمو شركة ميسي، وهوامش الربح، ومعايير القطاع، والمخاطر، وحتى القيمة السوقية للشركة. بالنسبة لشركة ميسي، تبلغ النسبة العادلة 16.8x. يُعد هذا النهج أكثر موثوقية من مقارنات الشركات المماثلة التقليدية، لأنه مصمم خصيصًا ليناسب الوضع المالي والتجاري الفريد لشركة ميسي.

مع نسبة السعر إلى العائد الفعلية لشركة ميسي البالغة 12.2x ونسبتها العادلة البالغة 16.8x، يبدو السهم أقل من قيمته الحقيقية وفقًا لهذا المقياس. قد يدفع المستثمرون أقل من المتوقع لكل دولار من الأرباح عند مراعاة جميع العوامل الخاصة بالشركة.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1441 شركة يراهن فيها المطلعون على نمو هائل .

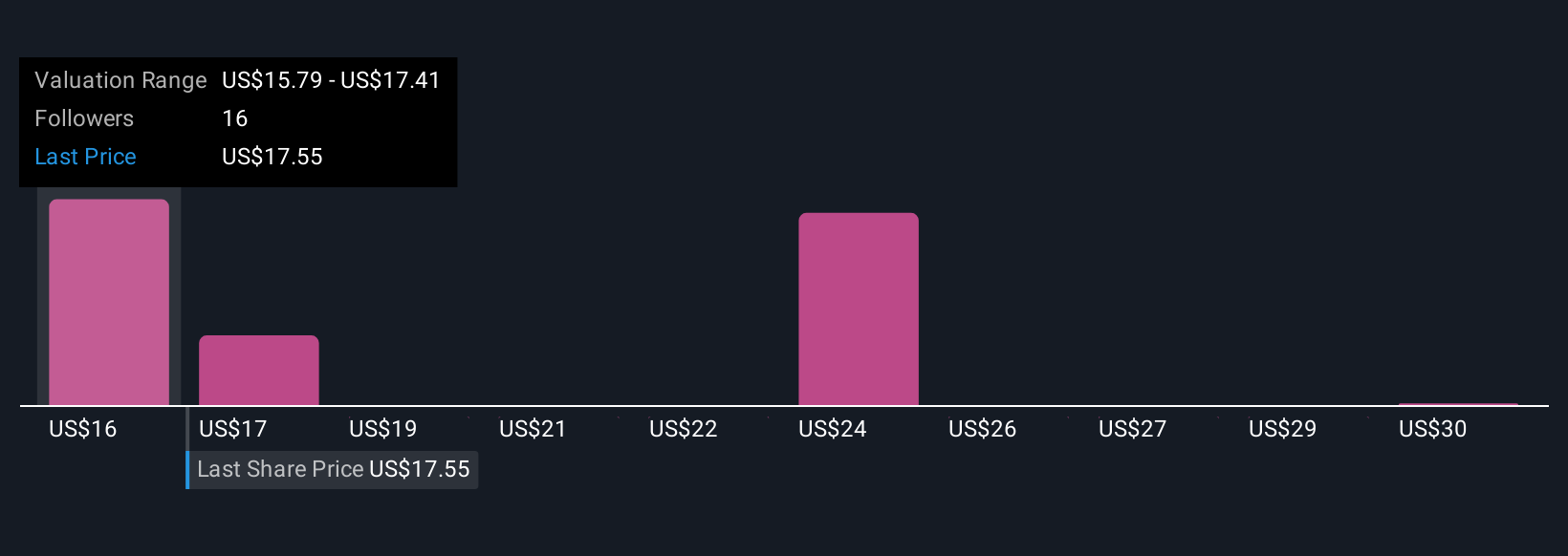

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو القصة وراء الأرقام، ويصف منظور المستخدم الشخصي لمستقبل الشركة، مدعومًا بافتراضاته الخاصة المتعلقة بالقيمة العادلة والإيرادات والأرباح والهامش.

تربط السرديات قصة أعمال ميسي الفريدة بتوقعات مالية محددة، ثم تربطها مباشرةً بتقدير القيمة العادلة. بدلاً من الاكتفاء بالاعتماد على البيانات التاريخية أو تقديرات الإجماع، تتيح لك السرديات عرض استنتاجاتك، واتخاذ قراراتك الخاصة بشأن النمو، ورؤية الأثر المالي، كل ذلك في مكان واحد.

تتوفر تقارير Narratives سهلة الاستخدام والاستخدام لملايين المستثمرين على صفحة مجتمع Simply Wall St، مما يتيح لأي شخص مقارنة توقعاته مع توقعات الآخرين بسهولة. بقياس القيمة العادلة لتقرير Narratives الخاص بك مقابل سعر السهم الحالي، يمكنك تحديد ما إذا كان الوقت مناسبًا للشراء أو البيع أو الانتظار.

أفضل ما في الأمر هو أن Narratives تُحدَّث باستمرار مع ظهور أخبار أو بيانات أرباح جديدة، مما يُبقي أطروحتك الاستثمارية مُلِمَّةً ومُستنيرة. على سبيل المثال، يُقدِّر بعض المستثمرين Narratives قيمة سهم Macy's بما يصل إلى 24.43 دولارًا أمريكيًا بفضل أصولها العقارية ونموها الرقمي، بينما يرى آخرون أن قيمتها العادلة منخفضة تصل إلى 6 دولارات أمريكية للسهم نظرًا لإغلاق المتاجر المُستمر وتراجع هوامش الربح.

بالنسبة لميسي، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسردين رئيسيين لميسي:

القيمة العادلة: 24.43 دولارًا

النسبة المئوية المقومة بأقل من قيمتها الحقيقية: -8.5%

معدل نمو الإيرادات: 5.57%

القيمة العادلة: 17.32 دولارًا

النسبة المبالغ فيها: 29.1%

معدل نمو الإيرادات: -6.18%

هل تعتقد أن هناك المزيد من التفاصيل حول قصة ميسي؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.