يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تُعتبر أسهم شركة ماستربراند (المدرجة في بورصة نيويورك تحت الرمز: MBC) استثماراً محفوفاً بالمخاطر؟

MasterBrand Inc MBC | 13.59 | +3.50% |

أحسن ديفيد إيبن التعبير حين قال: "التقلبات ليست المخاطرة التي تهمنا، بل ما يهمنا هو تجنب الخسارة الدائمة لرأس المال". عندما نفكر في مدى خطورة شركة ما، فإننا ننظر دائمًا إلى استخدامها للديون، لأن الإفراط في الاقتراض قد يؤدي إلى الإفلاس. ومن الجدير بالذكر أن شركة ماستربراند (المدرجة في بورصة نيويورك تحت الرمز: MBC ) لديها ديون. لكن السؤال الأهم هو: ما حجم المخاطر التي تُسببها هذه الديون؟

يُساعد الدين الشركة طالما أنها قادرة على سداده، سواءً برأس مال جديد أو بتدفق نقدي حر. في نهاية المطاف، إذا لم تستطع الشركة الوفاء بالتزاماتها القانونية بسداد الدين، فقد يخسر المساهمون كل شيء. مع ذلك، هناك سيناريو أكثر شيوعًا (وإن كان مكلفًا أيضًا) وهو اضطرار الشركة إلى إصدار أسهم بأسعار زهيدة، مما يُخفّض قيمة أسهم المساهمين بشكل دائم، وذلك فقط لتعزيز ميزانيتها العمومية. بالطبع، من مزايا الدين أنه غالبًا ما يُمثّل رأس مال رخيص، خاصةً عندما يُستبدل بتخفيض قيمة الأسهم في شركة قادرة على إعادة الاستثمار بمعدلات عائد مرتفعة. عند دراسة مستويات الدين، ننظر أولًا إلى مستويات النقد والدين معًا.

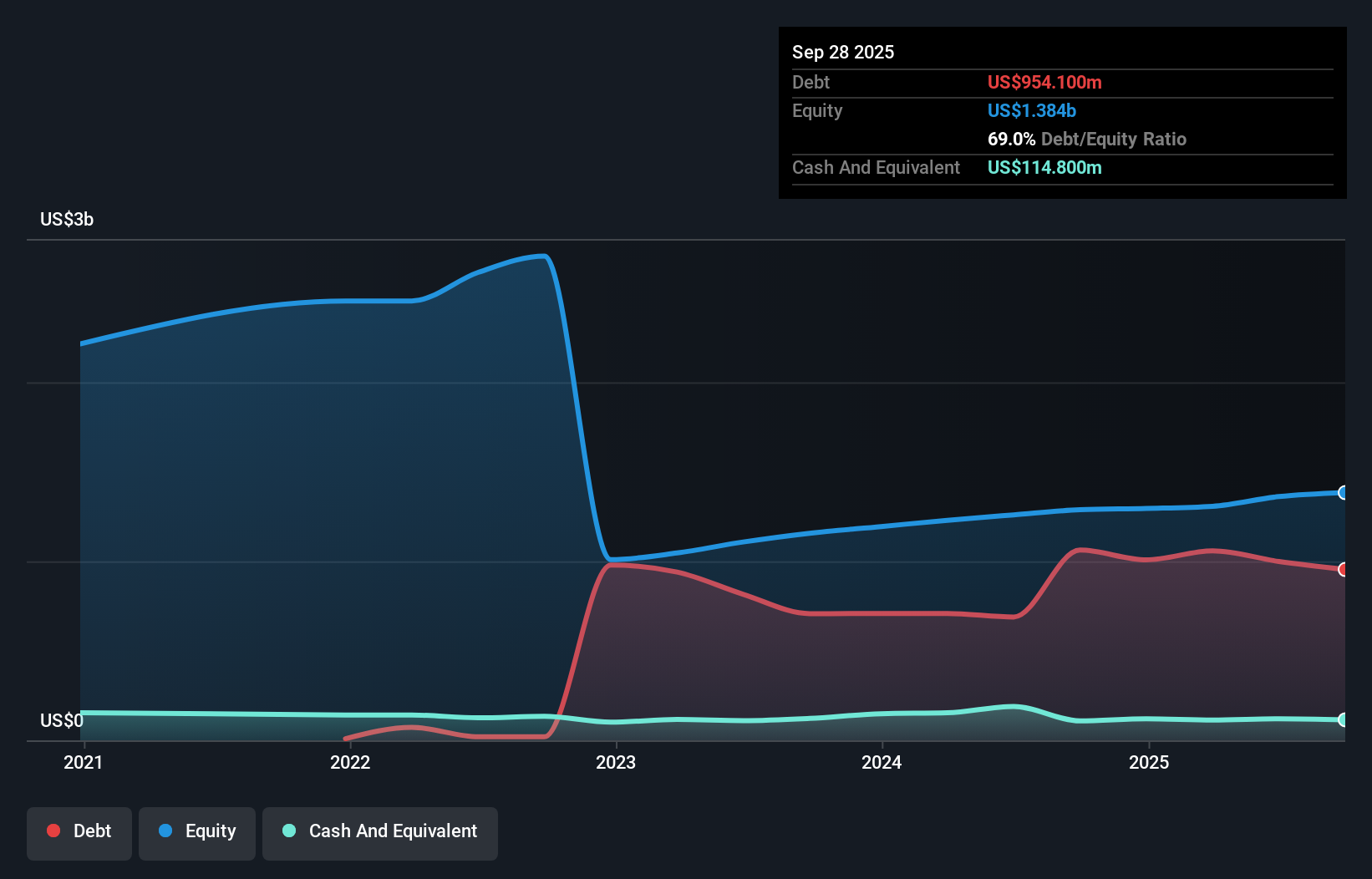

كما هو موضح أدناه، بلغ إجمالي ديون ماستربراند 954.1 مليون دولار أمريكي في سبتمبر 2025، بانخفاض عن 1.06 مليار دولار أمريكي في العام السابق. ومع ذلك، كان لديها أيضًا 114.8 مليون دولار أمريكي نقدًا، وبالتالي فإن صافي ديونها يبلغ 839.3 مليون دولار أمريكي.

يتضح من أحدث ميزانية عمومية أن شركة ماستربراند لديها التزامات بقيمة 369.9 مليون دولار أمريكي مستحقة الدفع خلال عام، والتزامات أخرى بقيمة 1.25 مليار دولار أمريكي مستحقة الدفع بعد ذلك. في المقابل، كان لديها 114.8 مليون دولار أمريكي نقدًا و218.4 مليون دولار أمريكي في حسابات القبض مستحقة الدفع خلال 12 شهرًا. وبذلك، تتجاوز التزاماتها مجموع النقد وحسابات القبض قصيرة الأجل بمقدار 1.29 مليار دولار أمريكي.

يمثل هذا مستوىً هائلاً من الرافعة المالية مقارنةً برأسمالها السوقي البالغ 1.51 مليار دولار أمريكي. وهذا يشير إلى أن حصص المساهمين ستتأثر بشكل كبير إذا احتاجت الشركة إلى تعزيز ميزانيتها العمومية على وجه السرعة.

نقيس عبء ديون الشركة نسبةً إلى قدرتها على تحقيق الأرباح من خلال النظر إلى صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (نسبة تغطية الفوائد). وبالتالي، نأخذ في الاعتبار الدين نسبةً إلى الأرباح مع وبدون احتساب مصروفات الإهلاك والاستهلاك.

تبلغ ديون ماستربراند 2.6 ضعف أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك، بينما تغطي أرباحها قبل الفوائد والضرائب مصروفات الفائدة 3.0 أضعاف. يشير هذا مجتمعًا إلى أنه على الرغم من أننا لا نرغب في رؤية مستويات ديون أعلى، إلا أننا نعتقد أن الشركة قادرة على إدارة مستوى مديونيتها الحالي. كما ينبغي أن يشعر المستثمرون بالقلق إزاء انخفاض أرباح ماستربراند قبل الفوائد والضرائب بنسبة 19% خلال الاثني عشر شهرًا الماضية. إذا استمر الوضع على هذا المنوال، فسيكون التعامل مع عبء الديون أمرًا بالغ الصعوبة. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية، ولكن في نهاية المطاف، ستحدد ربحية الشركة المستقبلية ما إذا كانت ماستربراند قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

أخيرًا، تحتاج أي شركة إلى تدفق نقدي حر لسداد ديونها؛ فالأرباح المحاسبية وحدها لا تكفي. لذا، من المفيد التحقق من نسبة التدفق النقدي الحر من الأرباح قبل الفوائد والضرائب. على مدى السنوات الثلاث الماضية، سجلت ماستربراند تدفقًا نقديًا حرًا يعادل 87% من أرباحها قبل الفوائد والضرائب، وهي نسبة أعلى مما هو متوقع عادةً. وهذا يضعها في وضع قوي جدًا لسداد ديونها.

قد نذهب إلى حد القول بأن معدل نمو أرباح ماستربراند قبل الفوائد والضرائب كان مخيبًا للآمال. لكن على الأقل، تُحسِن الشركة تحويل هذه الأرباح إلى تدفق نقدي حر، وهذا أمرٌ مُشجع. بعد النظر في جميع العوامل المذكورة أعلاه، يبدو لنا أن ديون ماستربراند تجعلها مُحفوفة بالمخاطر بعض الشيء. قد يُفضّل البعض هذا النوع من المخاطرة، لكننا نُدرك المخاطر المُحتملة، لذا نُفضّل على الأرجح أن تكون ديونها أقل. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في نهاية المطاف، قد تنطوي كل شركة على مخاطر خارج نطاق الميزانية العمومية.

في نهاية المطاف، غالباً ما يكون من الأفضل التركيز على الشركات الخالية من الديون. يمكنك الاطلاع على قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). الخدمة مجانية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.