يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل ماتسون (NYSE:MATX) استثمار محفوف بالمخاطر؟

Matson, Inc. MATX | 119.39 | -2.59% |

ذات يوم، قال مدير الصندوق الأسطوري لي لو (الذي دعمه تشارلي مونجر): "إن أكبر مخاطر الاستثمار لا تكمن في تقلب الأسعار، بل فيما إذا كنت ستعاني من خسارة دائمة لرأس المال". عندما نفكر في مدى خطورة الشركة، نود دائمًا أن ننظر إلى استخدامها للديون، حيث أن عبء الديون الزائد يمكن أن يؤدي إلى الخراب. نلاحظ أن شركة Matson, Inc. ( NYSE:MATX ) لديها ديون في ميزانيتها العمومية. لكن هل يشكل هذا الدين مصدر قلق للمساهمين؟

بشكل عام، يصبح الدين مشكلة حقيقية فقط عندما لا تتمكن الشركة من سداده بسهولة، إما عن طريق زيادة رأس المال أو من خلال التدفق النقدي الخاص بها. جزء لا يتجزأ من الرأسمالية هو عملية "التدمير الخلاق" حيث يتم تصفية الشركات الفاشلة بلا رحمة من قبل المصرفيين. ورغم أن هذا ليس شائعا للغاية، فإننا كثيرا ما نرى الشركات المثقلة بالديون تعمل على إضعاف المساهمين بشكل دائم لأن المقرضين يجبرونهم على زيادة رأس المال بسعر متعثر. ومع ذلك، من خلال استبدال التخفيف، يمكن أن يكون الدين أداة جيدة للغاية للشركات التي تحتاج إلى رأس المال للاستثمار في النمو بمعدلات عائد عالية. عندما نفكر في استخدام الشركة للديون، فإننا ننظر أولاً إلى النقد والديون معًا.

اطلع على أحدث تحليلاتنا لماتسون

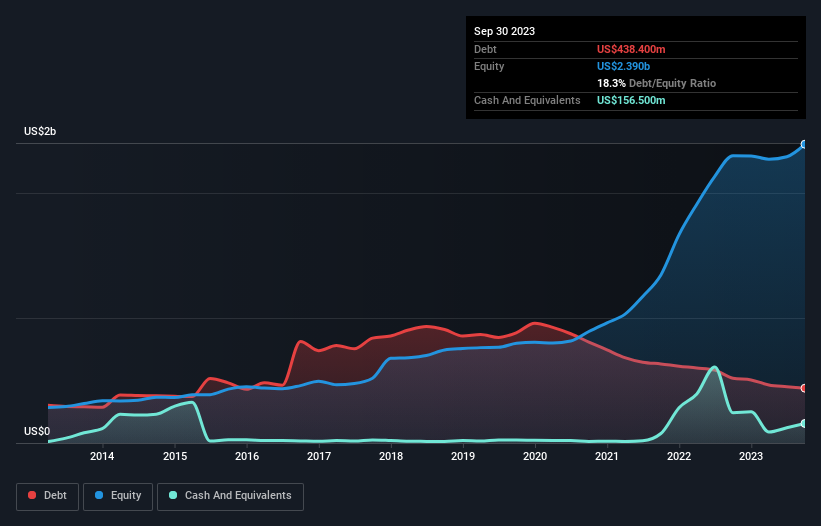

تُظهر الصورة أدناه، والتي يمكنك النقر عليها للحصول على مزيد من التفاصيل، أن ماتسون كان عليه ديون بقيمة 438.4 مليون دولار أمريكي في نهاية سبتمبر 2023، وهو انخفاض من 518.6 مليون دولار أمريكي على مدار عام. على الجانب الآخر، لديها 156.5 مليون دولار أمريكي نقدًا مما يؤدي إلى صافي ديون تبلغ حوالي 281.9 مليون دولار أمريكي.

وفقًا لآخر ميزانية عمومية تم الإبلاغ عنها، كان لدى ماتسون التزامات بقيمة 570.6 مليون دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 1.33 مليار دولار أمريكي مستحقة بعد 12 شهرًا. ولتعويض هذه الالتزامات، كان لديها نقد قدره 156.5 مليون دولار أمريكي بالإضافة إلى ذمم مدينة بقيمة 410.4 مليون دولار أمريكي مستحقة السداد خلال 12 شهرًا. لذا فإن التزاماتها تفوق مجموع أموالها النقدية والمستحقات (قصيرة الأجل) بمقدار 1.34 مليار دولار أمريكي.

هذا العجز ليس سيئا للغاية لأن شركة ماتسون تبلغ قيمتها 3.86 مليار دولار أمريكي، وبالتالي ربما يمكنها جمع ما يكفي من رأس المال لدعم ميزانيتها العمومية، إذا دعت الحاجة. ولكن من الواضح أنه ينبغي علينا بالتأكيد أن نفحص عن كثب ما إذا كان بإمكانها إدارة ديونها دون تخفيف.

من أجل تحديد حجم دين الشركة بالنسبة إلى أرباحها، نقوم بحساب صافي دينها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA) وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفوائد ( غطاء الفائدة). بهذه الطريقة، نأخذ في الاعتبار المبلغ المطلق للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

لدى ماتسون نسبة ديون منخفضة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك تبلغ 0.55 فقط. ومن اللافت للنظر، على الرغم من وجود صافي ديون، أنها تلقت في الواقع فوائد أكثر على مدى الاثني عشر شهرًا الماضية مما كان عليها أن تدفعه. لذلك ليس هناك شك في أن هذه الشركة يمكنها تحمل الديون مع الحفاظ على هدوئها كخيار. من الجيد أيضًا أن حمل شركة Matson ليس ثقيلًا جدًا، لأن أرباحها قبل الفوائد والضرائب والإهلاك انخفضت بنسبة 78% خلال العام الماضي. عندما ترى الشركة انخفاضًا في أرباحها، فقد تجد أحيانًا أن علاقاتها مع مقرضيها تتدهور. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة ماتسون على الحفاظ على ميزانية عمومية صحية في المستقبل. لذا، إذا كنت تريد معرفة ما يفكر فيه المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

أخيرًا، تحتاج الشركة إلى تدفق نقدي حر لسداد الديون؛ الأرباح المحاسبية لا تقطعها. لذلك من الواضح أننا بحاجة إلى النظر في ما إذا كانت الأرباح قبل الفوائد والضرائب والإهلاك تؤدي إلى التدفق النقدي الحر المقابل. خلال السنوات الثلاث الماضية، أنتجت شركة Matson تدفقًا نقديًا حرًا قويًا يعادل 71% من أرباحها قبل الفوائد والضريبة والاستهلاك (EBIT)، وهو ما كنا نتوقعه. هذا التدفق النقدي الحر يضع الشركة في وضع جيد لسداد الديون، عند الاقتضاء.

كان معدل نمو الأرباح قبل الفوائد والضرائب والإهلاك في ماتسون سلبيًا حقيقيًا في هذا التحليل، على الرغم من أن العوامل الأخرى التي أخذناها في الاعتبار كانت أفضل بكثير. على وجه الخصوص، نحن منبهرون بتغطية الفائدة. عندما نأخذ في الاعتبار جميع العناصر المذكورة أعلاه، يبدو لنا أن شركة ماتسون تدير ديونها بشكل جيد. ولكن كلمة تحذير: نعتقد أن مستويات الديون مرتفعة بما يكفي لتبرير المراقبة المستمرة. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في نهاية المطاف، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية. على سبيل المثال، حددنا 3 علامات تحذيرية لماتسون (واحدة لا تناسبنا جيدًا) يجب أن تكون على دراية بها.

في نهاية المطاف، غالبا ما يكون من الأفضل التركيز على الشركات الخالية من صافي الديون. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). انه مجانا.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.