يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل يعتبر ارتفاع سهم ميدترونيك بنسبة 4.7% مبررًا بعد نتائج الربع الرابع القوية؟

ميدترونيك MDT | 89.45 | +0.54% |

إذا كنتَ مترددًا بشأن سهم ميدترونيك حاليًا، فأنتَ لستَ وحدك. فقد شهدَ المستثمرون مؤخرًا تحرّكاتٍ لافتةً في سعر سهم ميدترونيك، مما دفع الكثيرين إلى التساؤل عمّا إذا كان تقييمه الحاليّ هو سرّ المكاسب المستقبلية أم مؤشرات الخطر. خلال الأسبوع الماضي فقط، ارتفع السهم بنسبة 4.7%، وارتفع بنسبة 6.0% خلال الشهر الماضي. وبالنسبة لمن اشتروا أسهم الشركة في بداية العام، فإنّ الوضع أكثر تفاؤلًا، حيث بلغت عوائدها السنوية حتى تاريخه 22.7%. وحتى مع الأخذ في الاعتبار العوائد، فقد حقّقت ميدترونيك عوائدٍ تقارب 33% على مدى ثلاث سنوات، و16.8% خلال الاثني عشر شهرًا الماضية، بينما تُشير مكاسبها على مدى خمس سنوات إلى نسبةٍ أقلّ وهي 4.6%.

لقد تأثر جزء كبير من هذا الزخم بتغيرات ديناميكيات السوق. وقد عزز تنامي الثقة في قطاع الرعاية الصحية ومكانة ميدترونيك كشركة رائدة في هذا المجال معنويات السوق بشكل واضح، حتى مع وجود بوادر حذر وفرص واعدة في اتجاهات السوق الأوسع. ويبدو أن أخبار الابتكار في الأجهزة الطبية وتطور البيئة التنظيمية تُغذي تفاؤل المستثمرين، وتشير إلى انخفاض المخاطر المُتوقعة لنموذج أعمال ميدترونيك.

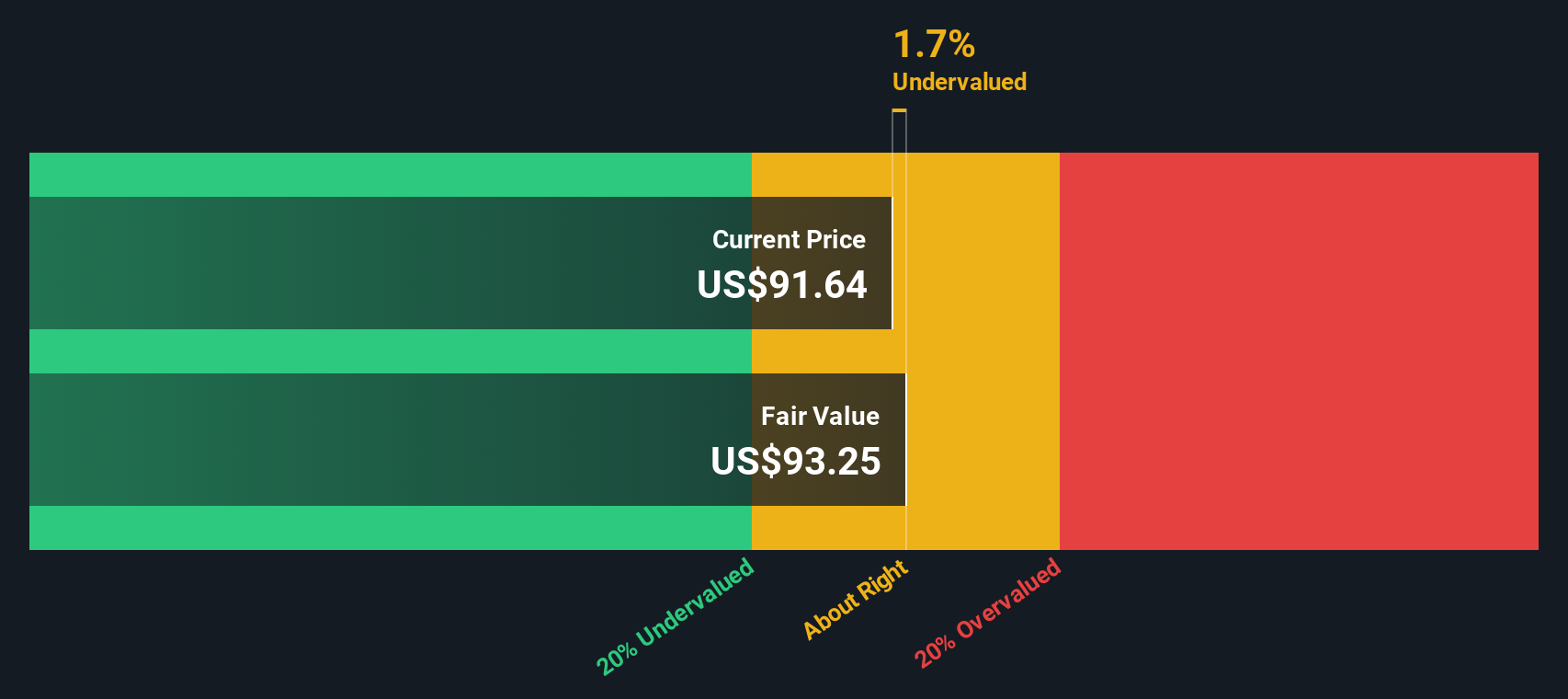

ولكن ماذا عن سعر السهم مقارنةً بقيمته الفعلية؟ هنا تبرز أهمية الأمر. حاليًا، حصلت ميدترونيك على تقييم 3 من 6 نقاط لتقييم أقل من قيمتها الحقيقية. تشير هذه النتيجة المتوسطة إلى أن القصة أعمق مما يبدو. في الأقسام التالية، سنتناول بالتفصيل كيفية توافق كل نهج تقييم مع ميدترونيك. تابع القراءة للاطلاع على منظور تقييمي قد يغير نظرتك للسهم تمامًا.

يهدف نموذج التدفقات النقدية المخصومة (DCF) إلى تقدير القيمة الحقيقية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصم هذه القيم إلى قيمتها الحالية. في جوهره، يُظهر هذا النموذج قيمة هذه الأرباح المستقبلية بالقيمة الحالية. يوفر هذا النهج نظرةً مُفصّلةً على القيمة طويلة الأجل بناءً على توليد النقد الملموس.

بالنسبة لشركة ميدترونيك، بلغ أحدث تدفق نقدي حر 5.41 مليار دولار أمريكي. ويتوقع المحللون نموًا مطردًا، متوقعين أن يصل التدفق النقدي الحر إلى 6.94 مليار دولار أمريكي بحلول عام 2028. وبعد هذه الفترة، تُستَقرأ توقعات أخرى تمتد حتى عام 2035، وتشير إلى نمو مستمر ومعتدل بناءً على توقعات القطاع والأداء السابق.

بعد تحليل الأرقام، يُحدد نموذج التدفقات النقدية المخصومة القيمة الجوهرية لشركة ميدترونيك عند 97.83 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر سهمها الحالي، يُشير هذا إلى مبالغة طفيفة في القيمة بنسبة 0.6%. ويشير هذا الهامش الضئيل إلى أن التوقعات السوقية الحالية لشركة ميدترونيك تتوافق بشكل وثيق مع قيمتها الأساسية، مع احتمال ضئيل للارتفاع أو الانخفاض الفوري.

النتيجة: صحيحة تقريبًا

تُجري شركة سيمبلي وول ستريت تحليلاً تقييمياً يومياً لجميع أسهم العالم ( اطلع على تحليل ميدترونيك التقييمي ). نعرض الحساب كاملاً. يمكنك متابعة النتيجة في قائمة مراقبتك أو محفظتك الاستثمارية، وستتلقى تنبيهاً عند أي تغيير.

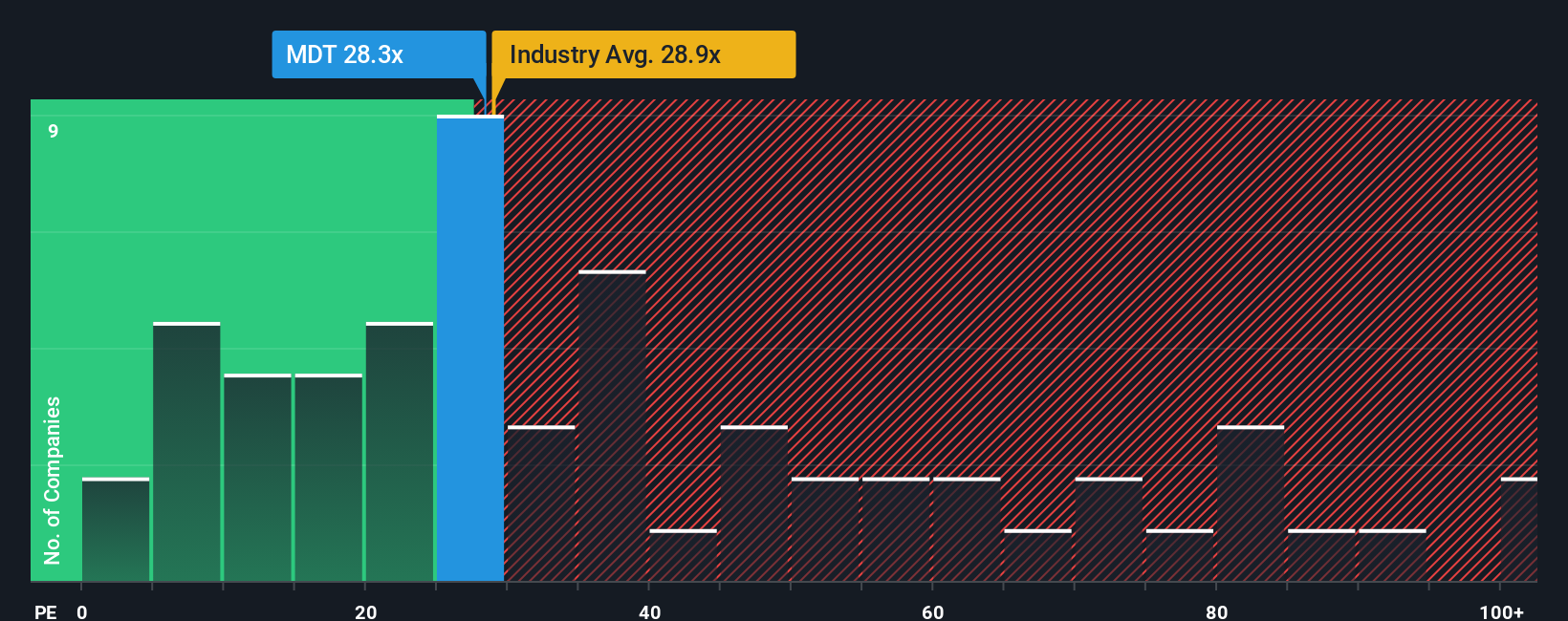

يُعدّ مُعدّل السعر إلى الأرباح (PE) أحد أكثر المقاييس استخدامًا لتقييم الشركات المُربحة مثل ميدترونيك. فهو يُعطي لمحة سريعة عن المبلغ الذي يرغب المستثمرون في دفعه اليوم مقابل كل دولار من الأرباح الحالية. ونظرًا لأن ميدترونيك تُحقق أرباحًا باستمرار، فإن مُعدّل السعر إلى الأرباح (PE) ذو أهمية خاصة هنا.

يمكن أن تتغير نسبة السعر إلى الربحية المتوقعة تبعًا لتوقعات النمو المستقبلية ومستوى المخاطر. عادةً ما يُبرر ارتفاع النمو المتوقع أو انخفاض المخاطرة ارتفاع نسبة السعر إلى الربحية، بينما يُبرر ازدياد عدم اليقين أو تباطؤ النمو مضاعفًا أقل. في سياق متصل، تُتداول شركة ميدترونيك بنسبة سعر إلى ربحية تبلغ 27.1 ضعفًا، وهي أقل بقليل من متوسط الشركات المماثلة البالغ 45.9 ضعفًا ومتوسط قطاع المعدات الطبية البالغ 30.6 ضعفًا.

تُساعد نسبة القيمة العادلة الخاصة بشركة سيمبلي وول ستريت على تحسين هذه المقارنة. فبدلاً من الاعتماد فقط على متوسطات القطاعات أو الشركات المماثلة، تعكس نسبة القيمة العادلة رؤيةً مُصممة خصيصًا لما هو مناسب لشركة ميدترونيك، مع مراعاة خطط النمو، وهوامش الربح، والمخاطر التنافسية، والقيمة السوقية الإجمالية. في حالة ميدترونيك، تبلغ نسبة القيمة العادلة 28.0x. وبمقارنة هذا مع نسبة السعر إلى الربحية الفعلية البالغة 27.1x، يبدو السهم مُقيّمًا بشكل مناسب، مع وجود فرق طفيف فقط بين المقياسين.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

سبق أن أشرنا إلى طريقة أفضل لفهم التقييم. دعونا نُعرّفكم على "السرديات"، وهي نهج بديهي يربط بين ما تؤمنون به عن مستقبل ميدترونيك وتوقعات مالية، وصولاً في النهاية إلى تقدير عادل للقيمة.

في جوهره، يُعدّ السرد ببساطة وجهة نظرك الشخصية حول شركة ما، حيث يمزج توقعاتك للإيرادات والأرباح وهوامش الربح المستقبلية مع الأرقام التي تتوقعها. يُجسّد السرد الصورة الشاملة، مُبيّنًا كيف تُشكّل الأخبار والابتكارات وتطورات الأعمال آفاقك المالية، ويجعل التقييم عملية ديناميكية وحيوية بدلًا من مجرد رقم ثابت.

على منصة سيمبلي وول ستريت، يستخدم ملايين المستثمرين خدمة "السرديات" عبر صفحة مجتمع ميدترونيك لاختبار أفكار الاستثمار، وقراءة أحدث الآراء، وتتبع تطور تقديرات القيمة العادلة. تنعكس جميع هذه التحديثات تلقائيًا مع كل تقرير أرباح جديد أو حدث إخباري هام.

هذا يعني أنه يمكنك بسهولة مقارنة وجهة نظرك بآراء الآخرين، واتخاذ قرار الشراء أو البيع من خلال التحقق مما إذا كانت القيمة العادلة لسردك أعلى أو أقل من السعر الحالي. كما يمكنك التكيف بسرعة مع تغير الحقائق. على سبيل المثال، يتوقع السرد الأكثر تفاؤلاً لشركة ميدترونيك في المجتمع ارتفاعًا في سعر السهم إلى 112 دولارًا، بينما يتوقع الأكثر حذرًا 82 دولارًا فقط. وهذا يوضح كيف يحوّل المستثمرون الحقيقيون قصصهم إلى قرارات عملية.

بالنسبة لشركة Medtronic، فيما يلي معاينات لروايتين رائدتين لشركة Medtronic:

القيمة العادلة: 98.63 دولارًا

السعر الحالي مقابل القيمة العادلة: -0.2%

توقعات نمو الإيرادات: 5.4%

القيمة العادلة: 95.00 دولارًا

السعر الحالي مقابل القيمة العادلة: +3.6%

توقعات نمو الإيرادات: 5.2%

هل تعتقد أن قصة ميدترونيك تحمل المزيد من التفاصيل؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.