يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تستخدم شركة مورفي يو إس إيه (NYSE:MUSA) الكثير من الديون؟

شركة ميرفي يو إس إيه MUSA | 408.53 | +0.82% |

يقول البعض إن التقلب، وليس الديون، هو أفضل طريقة للتفكير في المخاطرة كمستثمر، لكن وارن بافيت قال مقولته الشهيرة: "التقلب ليس مرادفًا للمخاطرة". عندما نفكر في مدى خطورة شركة ما، نميل دائمًا إلى النظر إلى استخدامها للديون، لأن تراكم الديون قد يؤدي إلى الإفلاس. والأهم من ذلك، أن شركة مورفي يو إس إيه ( المدرجة في بورصة نيويورك تحت الرمز: MUSA ) تحمل ديونًا بالفعل. لكن السؤال الحقيقي هو: هل هذا الدين يجعل الشركة محفوفة بالمخاطر؟

الدين أداةٌ لمساعدة الشركات على النمو، ولكن إذا عجزت الشركة عن سداد ديونها للمقرضين، فإنها تصبح تحت رحمة هؤلاء المقرِضين. جزءٌ لا يتجزأ من الرأسمالية هو عملية "التدمير الخلاق"، حيث تُصفّى الشركات الفاشلة بلا رحمة من قِبَل مصارفها. ومع ذلك، فإن السيناريو الأكثر شيوعًا (وإن كان مؤلمًا) هو اضطرار الشركة إلى جمع رأس مال أسهم جديد بسعر منخفض، مما يُضعف حقوق المساهمين بشكل دائم. بالطبع، تلجأ العديد من الشركات إلى الدين لتمويل النمو، دون أي عواقب سلبية. عندما نفكر في استخدام الشركة للدين، ننظر أولًا إلى النقد والديون معًا.

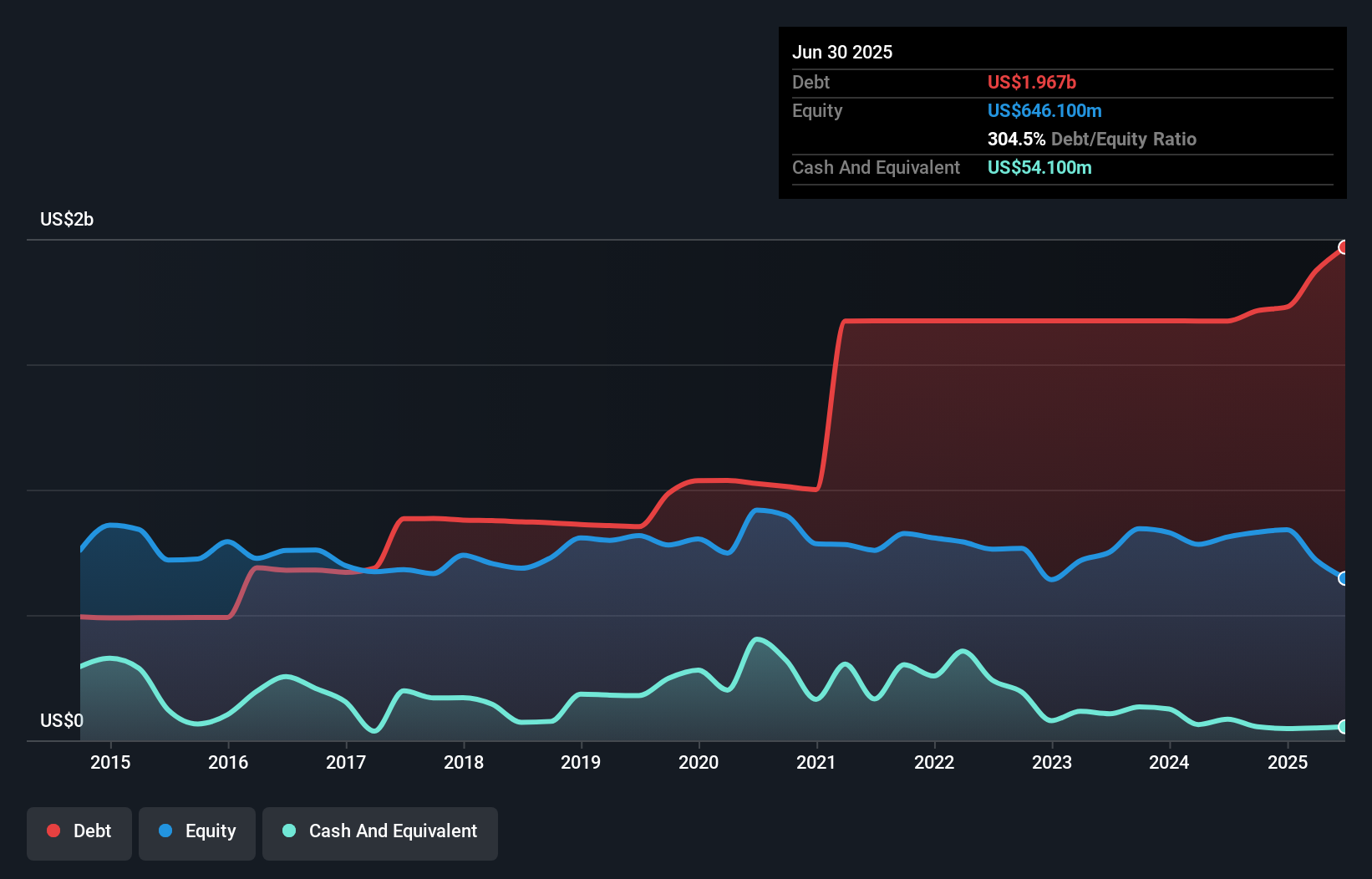

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أنه اعتبارًا من يونيو 2025، بلغت ديون شركة مورفي الولايات المتحدة الأمريكية 1.97 مليار دولار أمريكي، بزيادة قدرها 1.67 مليار دولار أمريكي عن عام واحد. ومع ذلك، لديها 54.1 مليون دولار أمريكي نقدًا تُعوّض هذا الدين، مما يُؤدي إلى دين صافٍ يبلغ حوالي 1.91 مليار دولار أمريكي.

يتضح من أحدث ميزانية عمومية أن لدى شركة مورفي الولايات المتحدة الأمريكية التزامات بقيمة 976.1 مليون دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 3 مليارات دولار أمريكي مستحقة بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 54.1 مليون دولار أمريكي ومستحقات بقيمة 296.3 مليون دولار أمريكي مستحقة خلال عام. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 3.63 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

تبلغ القيمة السوقية لشركة مورفي الولايات المتحدة الأمريكية 7.53 مليار دولار أمريكي، لذا من المرجح جدًا أن تجمع سيولة نقدية لتحسين ميزانيتها العمومية، إذا دعت الحاجة. لكننا نحرص على مراقبة أي مؤشرات على أن ديونها تنطوي على مخاطر كبيرة.

لتحديد حجم ديون الشركة نسبةً إلى أرباحها، نحسب صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفوائد (تغطية الفوائد). تكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من القيمة المطلقة للدين (نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ومصاريف الفوائد الفعلية المرتبطة بهذا الدين (نسبة تغطية الفوائد).

يشير صافي دين شركة مورفي الولايات المتحدة الأمريكية، البالغ 1.9 ضعف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، إلى استخدامٍ رشيدٍ للديون. وينسجم هذا التوجه مع كون أرباحها قبل الفوائد والضرائب خلال الاثني عشر شهرًا الماضية 7.7 ضعف مصاريف فوائدها. مع الأسف، شهدت أرباح مورفي الولايات المتحدة الأمريكية قبل الفوائد والضرائب انخفاضًا بنسبة 6.2% خلال الاثني عشر شهرًا الماضية. إذا استمرت الأرباح في هذا الانخفاض، فستكون إدارة هذا الدين صعبةً للغاية. الميزانية العمومية هي بلا شك الجانب الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية، ستحدد ربحية الشركة المستقبلية ما إذا كانت مورفي الولايات المتحدة الأمريكية قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا، إذا كنت ترغب في معرفة آراء الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

لكن اعتبارنا الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد ديونها بأرباح ورقية؛ بل تحتاج إلى سيولة نقدية. لذلك، نتحقق دائمًا من مقدار الأرباح قبل الفوائد والضرائب التي تُحوّل إلى تدفق نقدي حر. خلال السنوات الثلاث الماضية، حققت شركة مورفي الولايات المتحدة الأمريكية تدفقًا نقديًا حرًا قويًا يعادل 56% من أرباحها قبل الفوائد والضرائب، وهو ما كنا نتوقعه تقريبًا. هذا التدفق النقدي الحر يعني أنها قادرة على تخفيض ديونها متى شاءت.

في حين أن معدل نمو الأرباح قبل الفوائد والضرائب لشركة مورفي الولايات المتحدة الأمريكية يُثير بعض التساؤلات، إلا أن تغطية فوائدها وتحويل الأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة يُشيران إلى قدرتها على إدارة ديونها بكفاءة. نعتقد أن ديون مورفي الولايات المتحدة الأمريكية تجعلها محفوفة بالمخاطر بعض الشيء، بعد دراسة نقاط البيانات المذكورة آنفًا. ليست كل المخاطر سيئة، إذ يُمكنها تعزيز عوائد أسعار الأسهم إذا كانت مُجدية، ولكن من الجدير أخذ مخاطر الديون هذه في الاعتبار. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية، يُمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية.

إذا كنت، بعد كل ما سبق، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية قوية، فتفضل بإلقاء نظرة على قائمتنا لأسهم النمو النقدي الصافي دون تأخير.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.