هل الآن هو الوقت المناسب لسهم تيفا بعد ثلاث سنوات من المكاسب القوية؟

صناعات تيفا الصيدلانية TEVA | 30.08 | -0.56% |

هل تفكر في كيفية استثمار سهم شركة تيفا للصناعات الدوائية الآن؟ لست وحدك. بعد مسيرة أداء مميزة على مدى ثلاث سنوات، سجّلت فيها الشركة ارتفاعًا بنسبة 136.5%، وارتفاعًا بنسبة 14.4% خلال العام الماضي، بدأ المستثمرون يتساءلون: هل ينتظرنا المزيد من الارتفاع، أم أن الحذر هو الخيار الأفضل؟

تُثير تحركات أسعار شركة تيفا الأخيرة الكثير من التساؤلات. خلال الأسبوع الماضي، ارتفعت أسهمها بنسبة 9.1%، مُعززةً بذلك ارتفاعًا قويًا بنسبة 5.6% في الشهر الماضي. غالبًا ما يأتي هذا الزخم بعد إشارات سوقية مُشجعة أو تحولات في نظرة السوق إلى ملف مخاطر الشركة. مع التغيرات المستمرة في القطاع وتطور المواقف تجاه مُصنّعي الأدوية الجنيسة، قد يكون السوق مُستعدًا لتوقعات تيفا وتقدمها التشغيلي.

حتى بعد هذا الارتفاع، برزت شركة تيفا بتقييم 6 من 6، مما يشير إلى أنها تبدو مقومة بأقل من قيمتها الحقيقية في جميع المقاييس الرئيسية التي نتابعها. وهذا أمر نادر الحدوث، خاصةً بين الشركات العالمية الرائدة في مجال الأدوية.

ولكن ما الذي يُؤخذ في الاعتبار تحديدًا في هذه النتيجة التقييمية، وما هي نقاط القوة والضعف لكل نهج؟ إليكم تحليلًا لعمليات التقييم التي أدت إلى هذه النتيجة المثالية. تابعونا، لأننا سنختتم بنظرة أكثر ذكاءً حول كيفية التفكير في التقييم، والتي قد تساعدكم على اتخاذ قرارات استثمارية أفضل، ليس فقط لشركة تيفا، بل لمحفظتكم الاستثمارية بأكملها.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة تيفا للصناعات الدوائية

نموذج التدفقات النقدية المخصومة (DCF) هو نهج تقييمي شائع الاستخدام، يُقدّر القيمة الحقيقية للشركة من خلال توقع تدفقاتها النقدية الحرة المستقبلية، ثم خصم هذه التوقعات من قيمتها الحالية. تُساعد هذه الطريقة المستثمرين على التركيز على قدرة الشركة على توليد النقد، وليس فقط على الأرباح الأخيرة أو الضجة السوقية.

بالنسبة لشركة تيفا للصناعات الدوائية، بلغ أحدث تدفق نقدي حر (FCF) المُعلن عنه 865.9 مليون دولار أمريكي. وقد قدم المحللون تقديرات تمتد لخمس سنوات، بينما تتوقع شركة سيمبلي وول ستريت نموًا إضافيًا بعد ذلك. وبحلول عام 2029، من المتوقع أن يصل التدفق النقدي الحر السنوي إلى حوالي 3.8 مليار دولار أمريكي. ويعكس هذا تحسنًا تشغيليًا قويًا متوقعًا وزيادة في توليد النقد. وعلى مدى السنوات العشر القادمة، تشير التقديرات إلى مسار تصاعدي مستمر، مدعومًا بتوقعات القطاع وأساسيات الشركة.

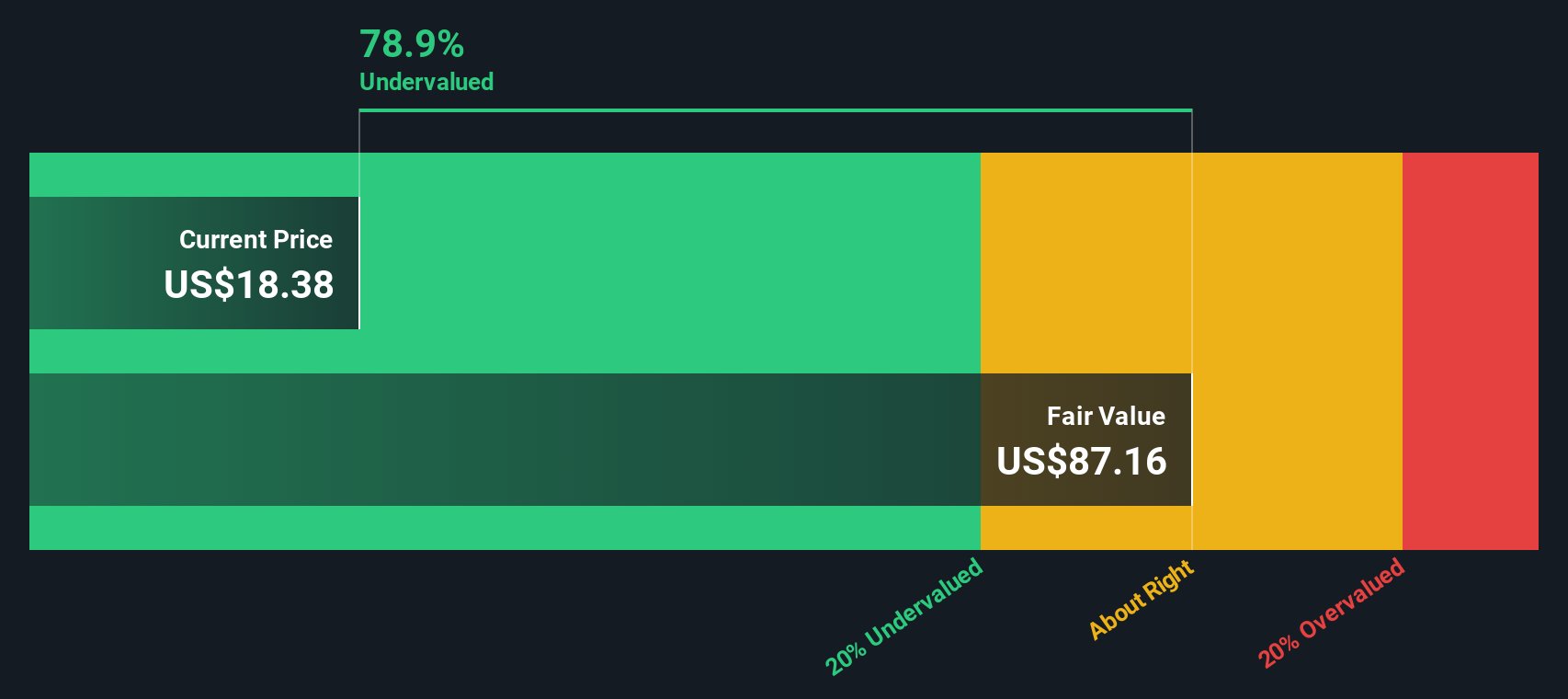

بناءً على توقعات التدفقات النقدية وتحليل التدفقات النقدية المخصومة، تُحسب القيمة الجوهرية لشركة تيفا عند 58.33 دولارًا أمريكيًا للسهم. وهذا يشير إلى أن السهم يُتداول بخصم كبير قدره 65.7% من قيمته العادلة المُقدرة. ويشير هذا، بالنسبة للمستثمرين، إلى هامش أمان كبير وإمكانية تحقيق مكاسب مستقبلية كبيرة إذا تحققت التوقعات كما هو متوقع.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة تيفا للصناعات الدوائية مقومة بأقل من قيمتها الحقيقية بنسبة 65.7%. تابع هذا في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

النهج الثاني: أسعار شركة تيفا للصناعات الدوائية مقابل المبيعات

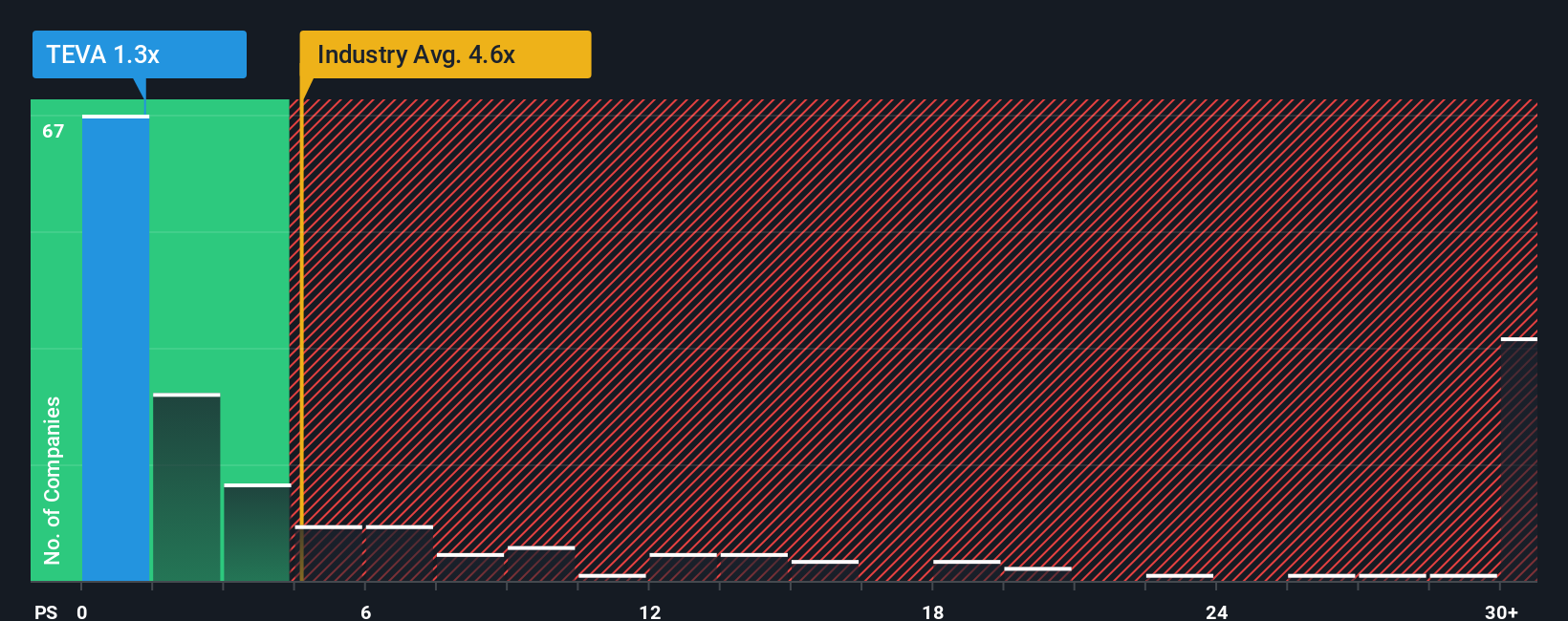

تُعد نسبة السعر إلى المبيعات (P/S) مقياسًا تقييميًا مفيدًا لشركات مثل شركة تيفا للصناعات الدوائية، إذ تتيح للمستثمرين مقارنة تقييم السوق للشركة بأرقام مبيعاتها الفعلية. وينطبق هذا النهج بشكل خاص على شركات الأدوية حيث قد تتقلب الأرباح بسبب الرسوم غير المتكررة أو دورات الاستثمار. أما الإيرادات، فتُمثل عادةً مقياسًا أساسيًا أكثر استقرارًا للأداء.

تلعب توقعات النمو والمخاطر المُتصوَّرة دورًا كبيرًا في تحديد ما يُعتبر نسبة ربحية إلى مبيعات "طبيعية" أو "عادلة". عادةً ما تُحقق الشركات سريعة النمو والمنخفضة المخاطر مضاعفات أعلى، بينما تُتداول الشركات التي تواجه حالة من عدم اليقين أو تباطؤًا في النمو بخصم. بالنسبة لشركة تيفا، تبلغ نسبة الربحية إلى المبيعات الحالية 1.38 ضعفًا، وهي أقل بكثير من متوسط قطاع الأدوية البالغ 4.85 ضعفًا ومتوسط الشركات المماثلة البالغ 2.99 ضعفًا. للوهلة الأولى، يُشير هذا إلى أن أسهم تيفا تُتداول بخصم مقارنةً بقطاعها ومنافسيها المباشرين.

مع ذلك، قد يكون الاقتصار على النظر إلى متوسطات أداء القطاع أو أداء الشركات المماثلة مُضلِّلاً. وهنا يأتي دور "النسبة العادلة" الخاصة بشركة سيمبلي وول ستريت، والتي تُساعد المستثمرين على التعمق في تحليلاتهم. يُحدد هذا المقياس مُضاعِفًا عادلًا لشركة تيفا من خلال مراعاة نموها المتوقع، ومخاطرها، وهامش ربحها، وقيمتها السوقية، وظروف القطاع. بالنسبة لتيفا، تبلغ النسبة العادلة 4.20x، وهي أعلى بكثير من مُضاعِف الشركة الحالي. يُعطي هذا النهج الأكثر شمولية مبررًا أقوى لانخفاض القيمة، لأنه يُعالج تفاصيل الشركة التي تغفلها المؤشرات العامة.

وبما أن نسبة السعر إلى المبيعات الحالية لشركة تيفا أقل بكثير من نسبتها العادلة، يبدو أن السهم يتداول بخصم جذاب بناءً على إمكانات إيراداته وتوقعاته.

النتيجة: أقل من قيمتها الحقيقية

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

طوّر عملية اتخاذ القرار لديك: اختر سردك الخاص بشركة Teva Pharmaceutical Industries

سبق أن أشرنا إلى نهج أكثر ذكاءً لفهم التقييم، وهو: السرد القصصي. السرد القصصي هو قصتك الشخصية عن شركة، مبنية على توقعاتك لكيفية تطور أعمالها، والتي تترجمها إلى توقعات مالية وتقدير للقيمة العادلة. يتجاوز هذا النهج الأرقام، مما يسمح لك بربط قناعاتك بشركة تيفا للصناعات الدوائية، بما في ذلك إمكاناتها لنمو الإيرادات، وتوسيع هامش الربح، وتحديات القطاع، بتقييم واضح ونقطة اتخاذ قرار.

يستخدم ملايين المستثمرين على صفحة مجتمع سيمبلي وول ستريت "السرديات" كأداة سهلة وتفاعلية لرسم رؤاهم الاستثمارية، ومقارنة القيم العادلة بالأسعار الحالية، واتخاذ قرارات شراء أو بيع أكثر وعيًا. تُحدّث السرديات تلقائيًا عند صدور أخبار أو أرباح جديدة، مما يضمن بقاء رؤيتك ملائمة وفي الوقت المناسب.

على سبيل المثال، قد يُسلّط أحد المستثمرين الضوء على نموّ شركة تيفا من خلال طرح الأدوية الحيوية المُشابهة والأدوية ذات العلامات التجارية، مما يدعم سعرًا مستهدفًا قدره 29 دولارًا أمريكيًا. وقد يُركّز مستثمر آخر على مخاطر الديون وضغوط هامش الربح، ليصل إلى سعر مستهدف أكثر حذرًا قدره 18 دولارًا أمريكيًا. من خلال استكشاف مختلف السرديات، يُمكنك رؤية كيف يستخدم كل منظور بيانات الشركة نفسها لتحديد قيم عادلة مُختلفة اختلافًا جذريًا. يُمكن أن يُساعدك هذا على فهم موقفك بشكل أفضل والتصرف بثقة.

هل تعتقد أن قصة شركة تيفا للصناعات الدوائية لا تزال في بداياتها؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.