يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل حان الوقت لإعادة النظر في ويلز فارجو بعد جهودها لتبسيط العمليات؟

ويلز فارغو آند كو WFC | 76.23 75.76 | 0.00% -0.62% Pre |

يركز نموذج العوائد الزائدة على مقدار الربح الذي تحققه الشركة فوق الحد الأدنى المطلوب من العائد لمساهميها. ويقيس هذا النموذج، في جوهره، القيمة التي يحققها ويلز فارجو متجاوزًا تكلفة حقوق الملكية، مما يوفر رؤية واضحة لمدى فعالية استخدام البنك لرأس ماله.

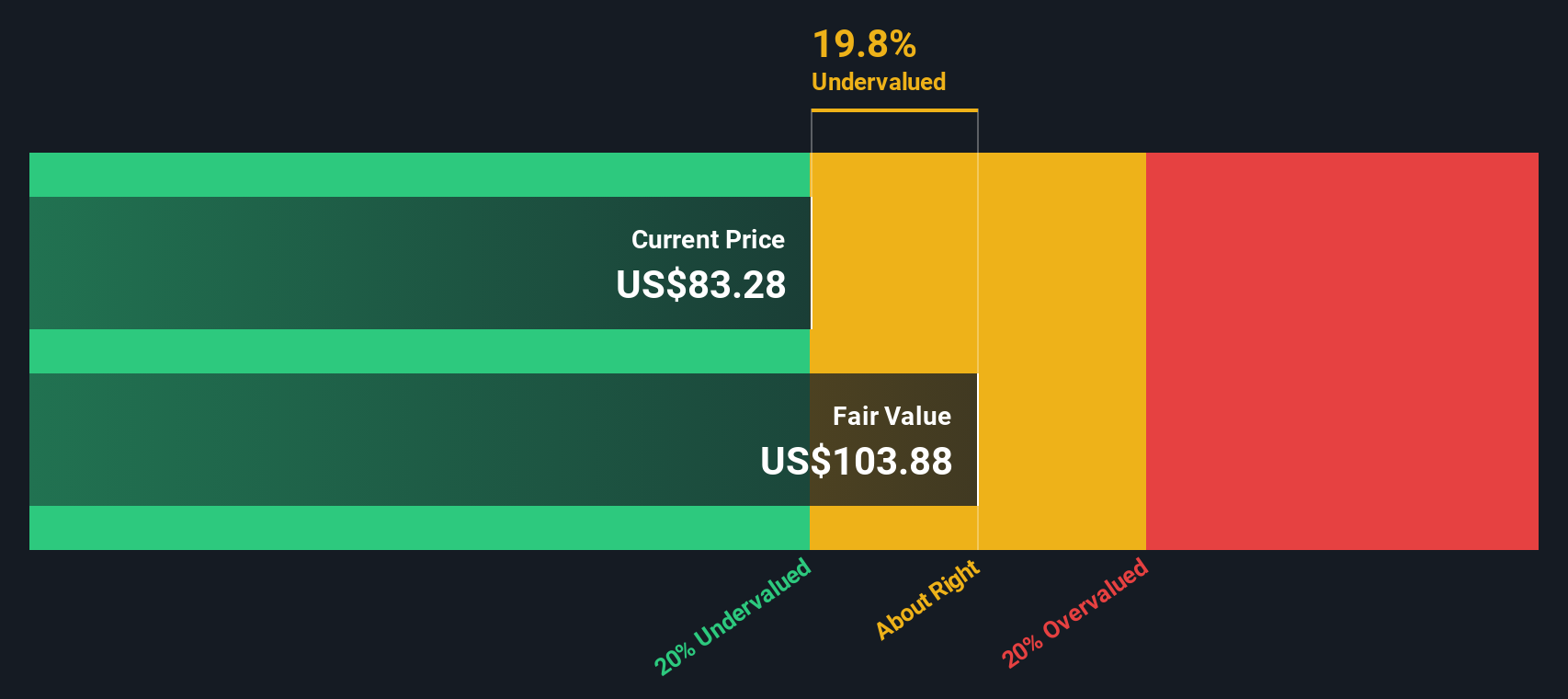

بالنسبة لبنك ويلز فارجو، تُشير الأرقام الرئيسية إلى نتائج إيجابية. تبلغ القيمة الدفترية للسهم الواحد 52.25 دولارًا أمريكيًا، مع تقديرات مستقرة لربحية السهم (EPS) تبلغ 7.29 دولارًا أمريكيًا، بناءً على توقعات 17 محللًا. تبلغ التكلفة المحسوبة لحقوق الملكية 4.60 دولارًا أمريكيًا للسهم، مما يعني أن ويلز فارجو يحقق عائدًا إضافيًا قدره 2.68 دولارًا أمريكيًا للسهم. يبلغ متوسط عائد حقوق الملكية للبنك 12.98%، ومن المتوقع أن تصل القيمة الدفترية المستقرة إلى 56.11 دولارًا أمريكيًا، وفقًا لتوقعات طويلة الأجل.

بناءً على هذا النموذج، تشير القيمة الجوهرية إلى أن السهم يُتداول بخصم 22.5% عن قيمته العادلة. تشير هذه الفجوة الكبيرة إلى أن ويلز فارجو مُقَيَّم بأقل من قيمته الحقيقية، بالنظر إلى قدرته على تحقيق عوائد أعلى من المتوسط على رأس المال المستثمر مقارنةً بتكلفة حقوق الملكية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للعوائد الزائدة إلى أن أسهم ويلز فارجو مُقَيَّمة بأقل من قيمتها الحقيقية بنسبة 22.5%. تابع هذا في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 923 سهمًا آخر مُقَيَّمًا بأقل من قيمته الحقيقية بناءً على التدفقات النقدية .

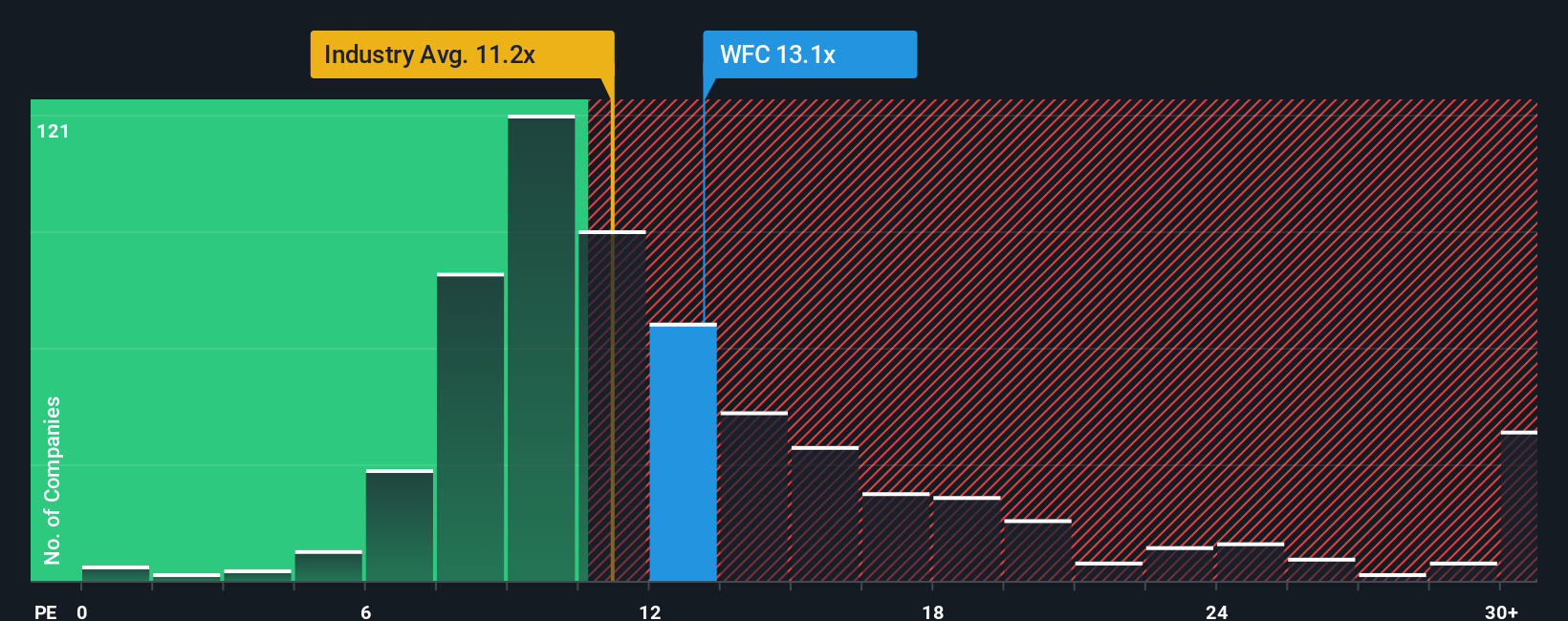

بالنسبة للشركات المربحة مثل ويلز فارجو، يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا مُجرَّبًا وفعّالًا. فهو يكشف عن المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من أرباح الشركة، وهو مُفيدٌ بشكل خاص للبنوك العريقة التي تُحقِّق أرباحًا ثابتة. يتأثر مُعدَّل السعر إلى الأرباح "العادي" أو العادل بتوقعات النمو المستقبلي، بالإضافة إلى المخاطر المُحيطة بتلك الأرباح. تميل الشركات ذات النمو المُتوقع الأعلى أو المخاطر الأقل إلى تحقيق مُضاعِفات ربحية أعلى.

يُتداول سهم ويلز فارجو حاليًا بمضاعف ربحية يبلغ 13.45x. وبالمقارنة مع متوسط نظيراتها البالغ 12.68x ومتوسط قطاع البنوك الأوسع البالغ 11.40x، فإن مضاعف ويلز فارجو أعلى قليلًا، ولكنه لا يزال ضمن النطاق المُناسب لمقرض كبير ومستقر. عادةً ما تعكس هذه الاختلافات الطفيفة اختلافات طفيفة في معدلات النمو المتوقعة، أو هوامش الربح، أو أنماط المخاطر، ويمكن أن تُشير إلى نظرة السوق لويلز فارجو مقارنةً بمنافسيها.

تم حساب النسبة العادلة لشركة سيمبلي وول ستريت لويلز فارجو عند 14.08x. صُمم هذا المقياس الخاص ليكون أكثر دقة من المقارنات البسيطة مع الشركات المماثلة أو مع القطاع، إذ يأخذ في الاعتبار نمو الأرباح المتوقع للشركة، والمخاطر، وهوامش الربح، ومعايير القطاع، والقيمة السوقية. بدمج هذه العناصر، يوفر هذا المقياس العادل معيارًا مُصممًا خصيصًا لما يتوقعه المستثمرون من دفعات مقابل أرباح ويلز فارجو في سوق اليوم.

وبناءً على هذا التحليل، فإن نسبة السعر إلى العائد الحالية لشركة Wells Fargo البالغة 13.45x تقع أقل بقليل من نسبتها العادلة البالغة 14.08x، مما يشير إلى أن السهم يتداول عند تقييم مناسب تقريبًا، نظرًا لآفاق نموه ومستوى المخاطر.

النتيجة: صحيحة تقريبًا

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1439 شركة يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعنا نقدم لك السرد.

السرد هو قصتك الشخصية عن شركة تربط ما تؤمن به بشأن مستقبلها، مثل نمو إيراداتها أو هوامش الربح أو المخاطر، بمجموعة من التوقعات المالية والقيمة العادلة المقدرة.

على منصة سيمبلي وول ستريت، التي يستخدمها ملايين المستثمرين، يُمكنك بسهولة استكشاف أو بناء القصص من خلال صفحة المجتمع. يتيح لك هذا معرفة مدى توافق وجهة نظرك أو وجهة نظر شخص آخر مع أرقام السهم.

تساعدك السرديات على تحديد متى تشتري أو تبيع من خلال مقارنة القيمة العادلة لكل سرد بسعر السهم الحالي، وتحديثها تلقائيًا عند ورود الأخبار أو تقارير الأرباح أو البيانات الجديدة. وهذا يحافظ على وجهة نظرك جديدة وقابلة للتنفيذ.

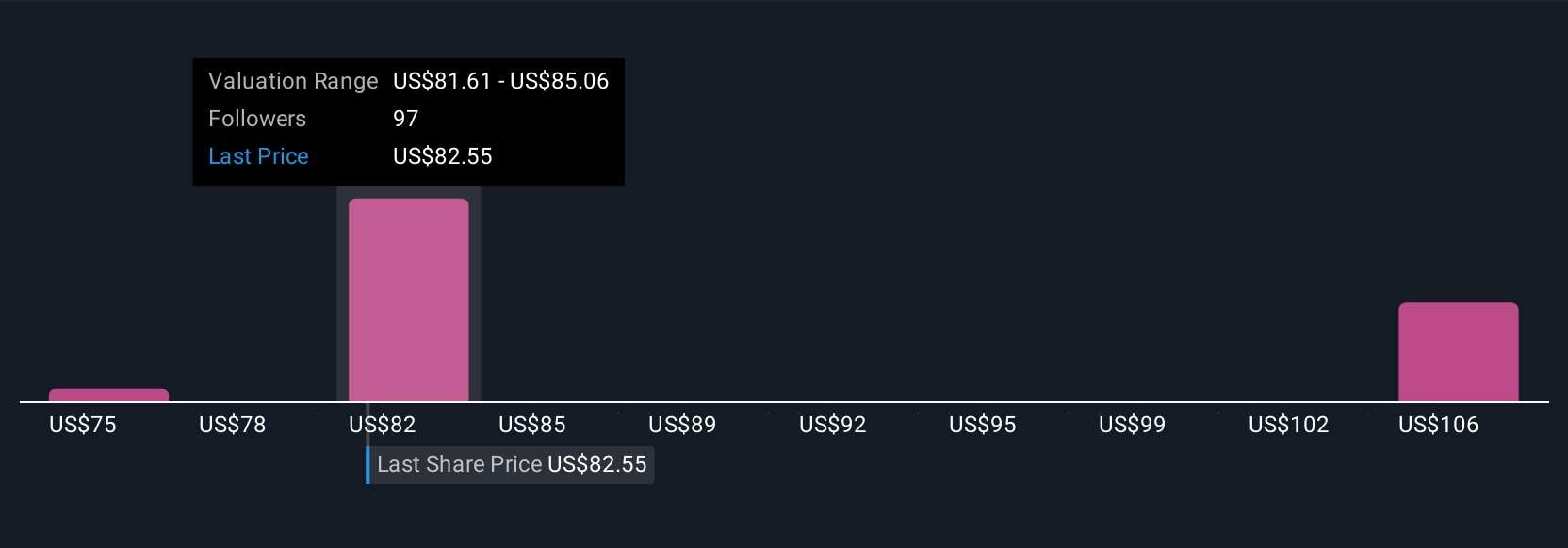

على سبيل المثال، بينما يتوقع بعض المستثمرين أن تصل القيمة العادلة لسهم ويلز فارجو إلى 93.54 دولارًا أمريكيًا، استنادًا إلى نمو قوي في الرسوم وتحسن في الربحية، يتوقع آخرون قيمة عادلة تقترب من 72 دولارًا أمريكيًا، مع الأخذ في الاعتبار التحديات القطاعية والمخاطر التنافسية. يتيح لك السرد الذي تختاره التصرف بثقة بناءً على السيناريو الذي تثق به أكثر.

بالنسبة لـ Wells Fargo، فيما يلي معاينات لاثنين من السرديات الرائدة لـ Wells Fargo:

القيمة العادلة: 93.54 دولارًا

السعر الحالي أقل من القيمة العادلة بنسبة 8.53%

نمو الإيرادات المتوقع: 7.01%

القيمة العادلة: 74.70 دولارًا

السعر الحالي أعلى من القيمة العادلة بنسبة 14.54%

نمو الإيرادات المتوقع: 3.0%

هل تعتقد أن هناك المزيد من أخبار ويلز فارجو؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.