يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل مبرر ارتفاع أرباح شركة NRG Energy بنسبة 100% في عام 2024 بعد الإعلان عن صفقات طاقة مراكز البيانات القائمة على الذكاء الاصطناعي؟

إن آر جي إنرجي إنك NRG | 160.15 | +0.10% |

إذا كنت تتابع مخطط أسهم شركة NRG Energy مؤخرًا، فأنت تعلم بالفعل أنها ليست قصة شركات المرافق الهادئة التي يتوقعها الكثيرون. ففي العام الماضي وحده، ارتفعت أسهم الشركة بأكثر من 100.7%، وتعمقت المكاسب بشكل أكبر، حيث ارتفع السهم بنسبة 497% خلال السنوات الخمس الماضية. وحتى هذا العام، حافظت NRG على وتيرة نموها، محققةً عائدًا مبهرًا بلغ 83.2% منذ بداية العام. وكانت التحركات قصيرة الأجل أكثر ثباتًا، حيث حققت مكاسب بنسبة 1% في الأسبوع الماضي و3.5% خلال الشهر الماضي. وقد دفعت هذه العوائد الباهظة الكثيرين إلى التساؤل عما إذا كان النمو لا يزال قائمًا أم أن شهية السوق بدأت تتغير، لا سيما مع توجه الشركة نحو حلول الطاقة التي تركز على المستهلك ومواجهة مخاطر المنافسة الناشئة.

ما الذي يدفع كل هذا النشاط؟ يعود جزء منه إلى حماس السوق الأوسع نطاقًا تجاه قضايا الطاقة والكهرباء، والتي سلّطت الضوء على العديد من شركات الطاقة الأمريكية. يبدو أن شركة NRG تستغل هذه الموجة، لكن زخم الأسعار الأخير قد يعكس أيضًا تحولات في كيفية تسعير المستثمرين للمخاطر لشركات مثل NRG في ظلّ مشهد الطاقة المتغير. ولكن هل كل هذا الضجيج يجعل NRG صفقة رابحة، أم أنها تُشير إلى ارتفاع مُفاجئ في قيمتها؟ باستخدام درجة تقييم تقيس ستة عوامل رئيسية، حصلت NRG حاليًا على 2، مما يعني أنها تبدو مُقوّمة بأقل من قيمتها الحقيقية في اثنين فقط من هذه الاختبارات. هذه بداية جيدة، لكنها ليست مضمونة.

في القسم التالي، سنقوم بتحليل كيفية تراكم مناهج التقييم الرئيسية لشركة NRG Energy، حيث تشير الأرقام إلى الفرصة أو الحذر، وتلمح إلى طريقة أكثر دقة للحكم على القيمة والتي غالبًا ما تفلت من العناوين الرئيسية.

حصلت شركة NRG Energy على تقييم ٢/٦ فقط في اختباراتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة المتوقعة لأسهم الشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصم هذه التوقعات إلى قيمتها الحالية. بالنسبة لشركة NRG Energy، يستخدم نموذج التدفق النقدي المخصوم نهج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية. يبدأ هذا النموذج بالتدفق النقدي الحر الفعلي، ثم يُدمج توقعات المحللين والتوقعات طويلة الأجل.

تُولّد شركة NRG Energy حاليًا تدفقًا نقديًا حرًا بقيمة 1.65 مليار دولار أمريكي، ويتوقع المحللون أن ينمو هذا التدفق النقدي الحر السنوي إلى أكثر من 4.24 مليار دولار أمريكي بحلول عام 2029. وتجاوزًا لتقديرات المحللين، تُقدّر شركة Simply Wall St التدفق النقدي الحر حتى عام 2035، مع نمو تدريجي سنويًا. جميع التوقعات والتدفقات النقدية مُقوّمة بالدولار الأمريكي.

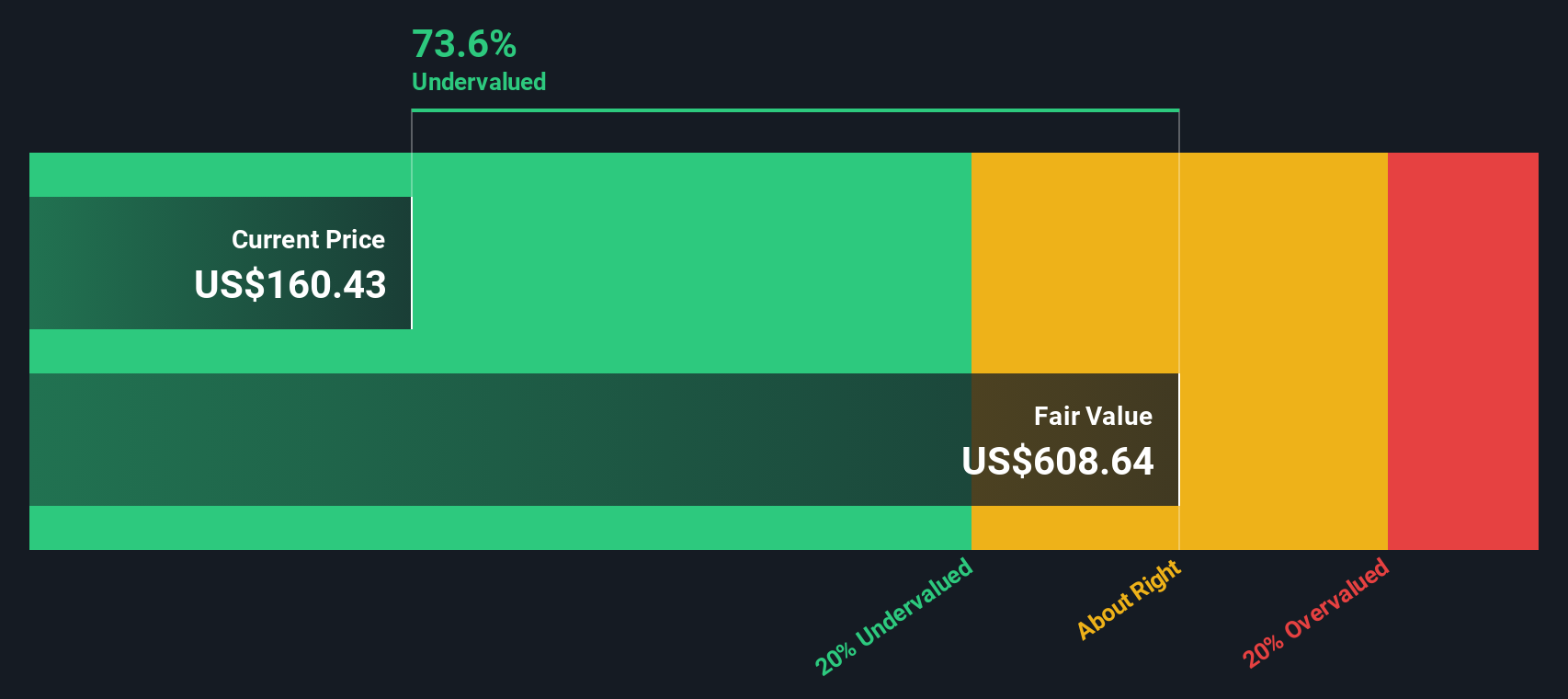

بناءً على توقعات التدفقات النقدية طويلة الأجل هذه، وبعد تطبيق عملية الخصم، يُنتج نموذج التدفقات النقدية المخصومة قيمة عادلة جوهرية لشركة NRG Energy قدرها 522.01 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السهم السوقي الحالي، يعني هذا أن الأسهم تُتداول بخصم كبير قدره 67.4%، مما يشير إلى انخفاض كبير في قيمتها الحقيقية.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة NRG Energy مقومة بأقل من قيمتها الحقيقية بنسبة 67.4%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

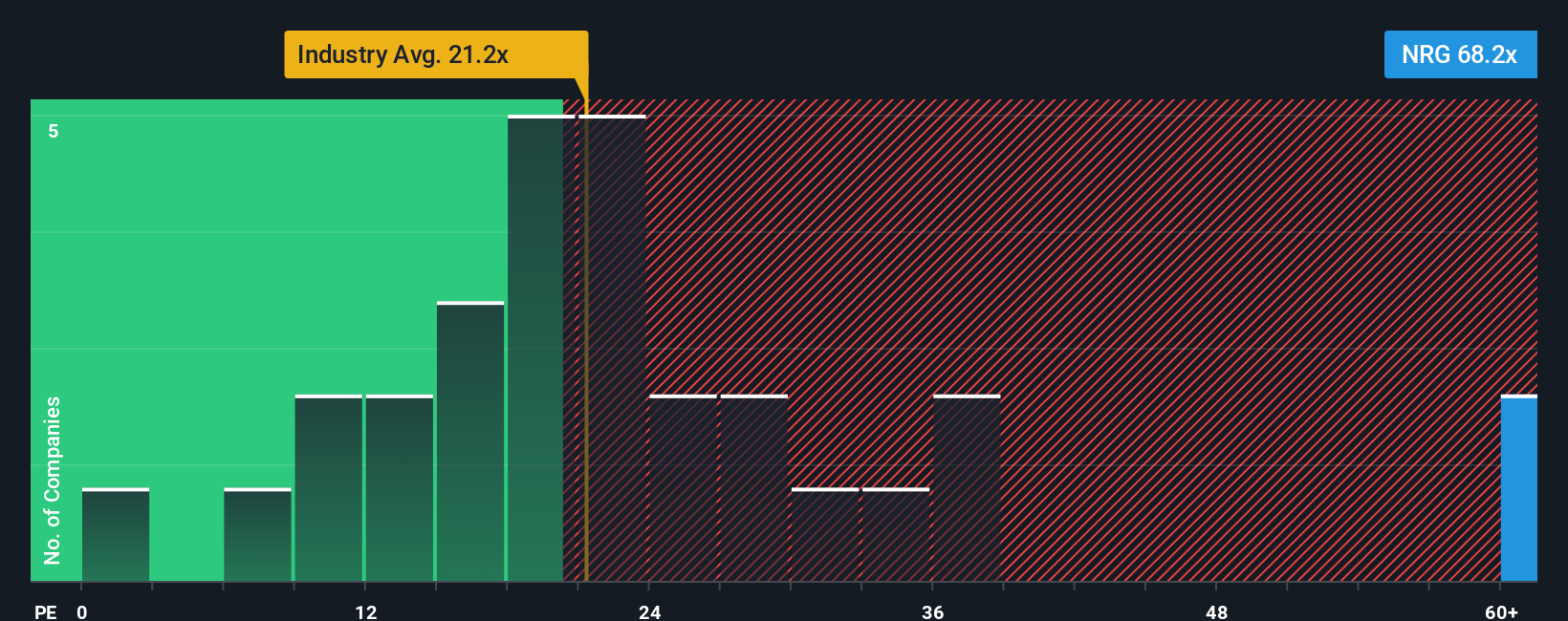

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا شائع الاستخدام للشركات المُربحة، إذ يُظهر بسرعة المبلغ الذي يدفعه المستثمرون مقابل كل دولار من الأرباح. بالنسبة للشركات العريقة، مثل NRG Energy، يُساعد مُعدَّل السعر إلى الأرباح على وضع الأرباح الحالية في منظورها الصحيح، ويتيح مقارنات سهلة مع معايير الصناعة وأداء الشركات المُماثلة.

بالطبع، لا يقتصر تحديد نسبة السعر إلى العائد العادلة على أرباح اليوم فحسب. فتوقعات النمو الأعلى، وقوة الميزانيات العمومية، وانخفاض المخاطر المُتصوَّرة، كلها عوامل تُبرِّر ارتفاع هذه النسبة. في المقابل، عادةً ما يُؤدِّي انخفاض النمو أو ارتفاع المخاطر إلى انخفاض هذه النسبة، مما يعكس علاوة أو خصمًا في السوق على آفاق الشركة المستقبلية.

تُتداول شركة NRG Energy حاليًا بمضاعف ربحية يبلغ 72.24x، وهو ما يتفوق على متوسط قطاع المرافق الكهربائية البالغ 21.25x ومتوسط الشركات المماثلة البالغ 23.73x. وتحسب "النسبة العادلة" الخاصة بشركة Simply Wall St، والتي تأخذ في الاعتبار آفاق نمو أرباح NRG الفريدة، وقيمتها السوقية، وربحيتها، وملف المخاطر، مضاعف ربحية عادل لشركة NRG عند 36.05x. وخلافًا للمعايير القياسية، لا تأخذ النسبة العادلة في الاعتبار السياق التنافسي فحسب، بل أيضًا العوامل الأساسية الخاصة بكل شركة، مما يسمح بتقييم أكثر دقة لقيمتها.

بمقارنة نسبة السعر إلى الربحية الفعلية لشركة NRG مع نسبتها العادلة، يُلاحظ أن السهم يُتداول أعلى بكثير مما يُبرره نموه ومستوى مخاطره. وهذا يعني احتمالية المبالغة في تقييمه بهذه الطريقة.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. على عكس المقاييس التقليدية، تربط السرديات منظورك لفرص الشركة ومخاطرها مباشرةً بتوقعات مالية واضحة وقيمة عادلة. باختصار، هي كيفية سرد القصة وراء الأرقام.

على صفحة مجتمع سيمبلي وول ستريت، يُنشئ ملايين المستثمرين رؤىً مستقبليةً ويشاركونها من خلال اختيار أو تعديل افتراضاتهم الخاصة بشأن إيرادات شركة إن آر جي إنرجي المستقبلية، ونمو أرباحها، وهوامش ربحها. تُساعد هذه الرؤى المستثمرين على اتخاذ قراراتٍ أكثر ذكاءً من خلال عرض تقديرٍ مُخصصٍ للقيمة العادلة بجوار سعر السهم الحالي، مُبرزةً بدقةٍ متى تُشير رؤاهم إلى الشراء، أو الاحتفاظ، أو البيع.

ما يجعل السرديات قوية هو طبيعتها الديناميكية. فعندما ترد أخبار أو أرباح جديدة، تُحدَّث الأرقام الرئيسية والنتائج المتوقعة فورًا، مما يُقدم انعكاسًا حيًا لوجهة نظرك وواقع السوق الجديد.

على سبيل المثال، قد يفترض السرد الأكثر تفاؤلاً لشركة NRG Energy التبني السريع لاتفاقيات طاقة مراكز البيانات ونمو كبير في الأرباح، ليصل إلى قيمة عادلة تبلغ 203 دولارات للسهم؛ وفي الوقت نفسه، قد يركز المستثمر الأكثر حذراً على المخاطر التنظيمية وتقلص الهوامش، مما يبرر قيمة عادلة أقل بكثير تبلغ 92 دولاراً للسهم.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة شركة NRG Energy؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.