يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل شركة التغليف الأمريكية (NYSE:PKG) استثمار محفوف بالمخاطر؟

Packaging Corporation of America PKG | 204.39 204.39 | -2.40% 0.00% Post |

لقد عبر ديفيد إيبن عن الأمر بشكل جيد عندما قال: "التقلبات ليست مخاطرة نهتم بها". ما يهمنا هو تجنب الخسارة الدائمة لرأس المال. من الطبيعي أن تأخذ في الاعتبار الميزانية العمومية للشركة عند فحص مدى خطورتها، نظرًا لأن الديون غالبًا ما تكون متضمنة عند انهيار الأعمال. الأهم من ذلك، أن شركة التغليف الأمريكية ( NYSE:PKG ) تتحمل ديونًا. لكن السؤال الحقيقي هو ما إذا كان هذا الدين يجعل الشركة محفوفة بالمخاطر.

الدين هو أداة لمساعدة الشركات على النمو، ولكن إذا كانت الشركة غير قادرة على سداد مستحقات مقرضيها، فهي موجودة تحت رحمتهم. في أسوأ السيناريوهات، يمكن أن تفلس الشركة إذا لم تتمكن من سداد دائنيها. ومع ذلك، فإن الأمر الأكثر تكرارًا (ولكنه لا يزال مكلفًا) هو عندما يتعين على الشركة إصدار أسهم بأسعار منخفضة للغاية، مما يؤدي إلى إضعاف المساهمين بشكل دائم، فقط لدعم ميزانيتها العمومية. ومع ذلك، فإن الوضع الأكثر شيوعًا هو عندما تدير الشركة ديونها بشكل جيد إلى حد معقول - ولصالحها الخاص. الخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في النقد والديون معًا.

اطلع على أحدث تحليلاتنا لشركة Packaging Corporation of America

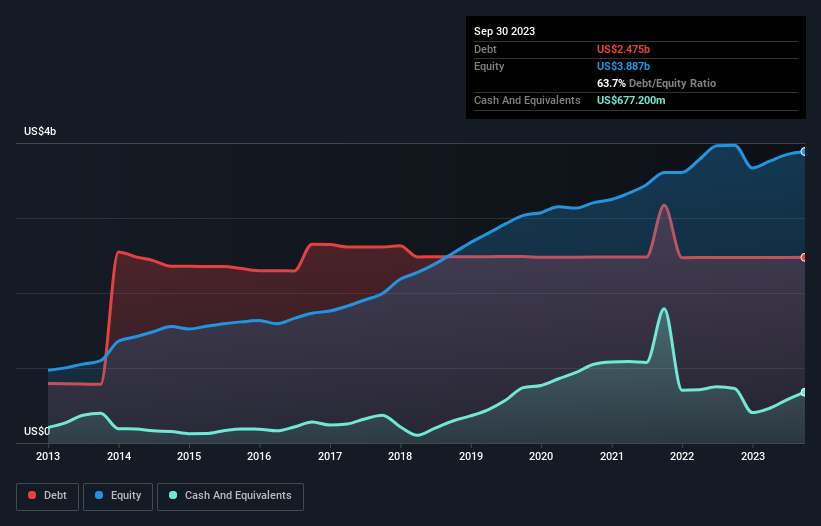

كما ترون أدناه، كان لدى شركة التعبئة والتغليف الأمريكية ديون بقيمة 2.48 مليار دولار أمريكي، في سبتمبر 2023، وهو نفس المبلغ تقريبًا في العام السابق. يمكنك النقر على الرسم البياني لمزيد من التفاصيل. ومع ذلك، نظرًا لامتلاكها احتياطيًا نقديًا قدره 677.2 مليون دولار أمريكي، فإن صافي ديونها أقل، عند حوالي 1.80 مليار دولار أمريكي.

وفقًا لآخر ميزانية عمومية تم الإبلاغ عنها، كان لدى شركة التعبئة والتغليف الأمريكية التزامات بقيمة 1.28 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 3.01 مليار دولار أمريكي مستحقة الدفع بعد 12 شهرًا. ولتعويض ذلك، كان لديها 677.2 مليون دولار أمريكي نقدًا و1.05 مليار دولار أمريكي في الذمم المدينة المستحقة خلال 12 شهرًا. لذا فإن التزاماتها تفوق مجموع أموالها النقدية والمستحقات (قصيرة الأجل) بمقدار 2.57 مليار دولار أمريكي.

وبطبيعة الحال، تبلغ القيمة السوقية لشركة التغليف الأمريكية 14.1 مليار دولار أمريكي، لذا فمن المحتمل أن تكون هذه الالتزامات قابلة للإدارة. ولكن هناك التزامات كافية نوصي بالتأكيد المساهمين بمواصلة مراقبة الميزانية العمومية للمضي قدمًا.

من أجل تحديد حجم دين الشركة بالنسبة إلى أرباحها، نقوم بحساب صافي دينها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA) وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفوائد ( غطاء الفائدة). بهذه الطريقة، نأخذ في الاعتبار المبلغ المطلق للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

تتمتع شركة التغليف الأمريكية بصافي دين منخفض بالنسبة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك تبلغ 1.1 فقط. وتغطي الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) مصاريف الفوائد بما يصل إلى 20.2 مرة. لذلك نحن مرتاحون جدًا بشأن استخدامه المفرط للديون. والواقع أن نعمة الادخار التي تتمتع بها شركة التغليف الأمريكية تتلخص في انخفاض مستويات ديونها، وذلك لأن أرباحها قبل الفوائد والضرائب انخفضت بنسبة 26% في الأشهر الاثني عشر الماضية. عندما ترى الشركة انخفاضًا في أرباحها، فقد تجد أحيانًا أن علاقاتها مع مقرضيها تتدهور. عند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. ولكن في نهاية المطاف، ستحدد الربحية المستقبلية للشركة ما إذا كانت شركة التعبئة والتغليف الأمريكية قادرة على تعزيز ميزانيتها العمومية بمرور الوقت. لذا، إذا كنت تركز على المستقبل، يمكنك الاطلاع على هذا التقرير المجاني الذي يعرض توقعات أرباح المحللين .

أخيرًا، تحتاج الشركة إلى تدفق نقدي حر لسداد الديون؛ الأرباح المحاسبية لا تقطعها. لذلك يجدر التحقق من مقدار الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) المدعومة بالتدفق النقدي الحر. في السنوات الثلاث الماضية، بلغ التدفق النقدي الحر لشركة التعبئة والتغليف الأمريكية 50٪ من أرباحها قبل الفوائد والضرائب والإهلاك، وهو أقل مما كنا نتوقع. وهذا التحويل النقدي الضعيف يجعل التعامل مع المديونية أكثر صعوبة.

بناءً على ما رأيناه، فإن شركة التغليف الأمريكية لا تجد الأمر سهلاً، نظرًا لمعدل نمو الأرباح قبل الفوائد والضرائب والإهلاك، ولكن العوامل الأخرى التي أخذناها في الاعتبار تجعلنا نشعر بالتفاؤل. ليس هناك شك في أن قدرتها على تغطية مصاريف الفائدة من خلال الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) هي قدرة رائعة. عندما نأخذ في الاعتبار جميع العوامل المذكورة أعلاه، فإننا نشعر ببعض الحذر بشأن استخدام شركة التغليف الأمريكية للديون. في حين أن الديون لها جانب إيجابي في العوائد المحتملة الأعلى، نعتقد أنه يجب على المساهمين بالتأكيد أن يفكروا في كيف يمكن لمستويات الدين أن تجعل السهم أكثر خطورة. ليس هناك شك في أننا نتعلم الكثير عن الديون من الميزانية العمومية. ومع ذلك، لا تكمن جميع مخاطر الاستثمار في الميزانية العمومية - بل على العكس من ذلك. ولتحقيق هذه الغاية، يجب أن تكون على دراية بالعلامتين التحذيريتين اللتين رصدناهما مع شركة التغليف الأمريكية .

إذا كنت، بعد كل ذلك، مهتمًا أكثر بشركة سريعة النمو تتمتع بميزانية عمومية قوية، فاطلع على قائمتنا لأسهم النمو النقدي الصافي دون تأخير.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.