يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تستخدم Polaris (NYSE:PII) الكثير من الديون؟

Polaris Industries Inc. PII | 68.03 | -2.44% |

ذات يوم، قال مدير الصندوق الأسطوري لي لو (الذي دعمه تشارلي مونجر): "إن أكبر مخاطر الاستثمار لا تكمن في تقلب الأسعار، بل فيما إذا كنت ستعاني من خسارة دائمة لرأس المال". لذلك قد يكون من الواضح أنك بحاجة إلى النظر في الديون، عندما تفكر في مدى خطورة أي سهم معين، لأن الكثير من الديون يمكن أن تغرق الشركة. نلاحظ أن شركة Polaris Inc. ( NYSE:PII ) لديها ديون في ميزانيتها العمومية. لكن هل يشكل هذا الدين مصدر قلق للمساهمين؟

تصبح الديون والالتزامات الأخرى محفوفة بالمخاطر بالنسبة للأعمال التجارية عندما لا تتمكن من الوفاء بهذه الالتزامات بسهولة، إما من خلال التدفق النقدي الحر أو عن طريق زيادة رأس المال بسعر جذاب. في أسوأ السيناريوهات، يمكن أن تفلس الشركة إذا لم تتمكن من سداد دائنيها. ومع ذلك، فإن الوضع الأكثر شيوعًا (ولكنه لا يزال مكلفًا) هو حيث يجب على الشركة تخفيف المساهمين بسعر سهم رخيص لمجرد السيطرة على الديون. ومع ذلك، من خلال استبدال التخفيف، يمكن أن يكون الدين أداة جيدة للغاية للشركات التي تحتاج إلى رأس المال للاستثمار في النمو بمعدلات عائد عالية. أول شيء يجب فعله عند النظر في مقدار الديون التي تستخدمها الشركة هو النظر إلى أموالها وديونها معًا.

شاهد أحدث تحليلاتنا لـ Polaris

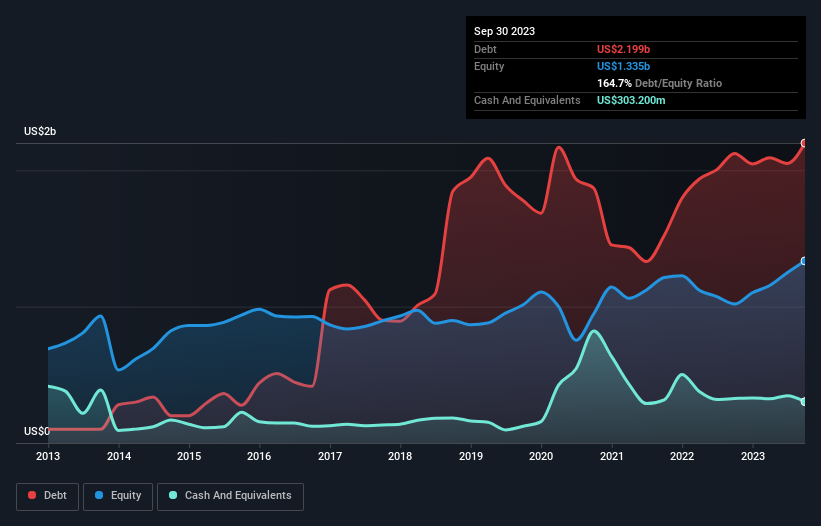

يوضح الرسم البياني أدناه، والذي يمكنك النقر عليه للحصول على مزيد من التفاصيل، أن شركة Polaris كانت لديها ديون بقيمة 2.20 مليار دولار أمريكي في سبتمبر 2023؛ عن نفس العام السابق. ومع ذلك، كان لديها أيضًا 303.2 مليون دولار أمريكي نقدًا، وبالتالي فإن صافي ديونها يبلغ 1.90 مليار دولار أمريكي.

من خلال تكبير أحدث بيانات الميزانية العمومية، يمكننا أن نرى أن لدى Polaris التزامات بقيمة 2.44 مليار دولار أمريكي مستحقة خلال 12 شهرًا والتزامات بقيمة 1.96 مليار دولار أمريكي مستحقة بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 303.2 مليون دولار أمريكي و519.0 مليون دولار أمريكي من المستحقات المستحقة خلال عام. لذا فإن التزاماتها تفوق مجموع أموالها النقدية والمستحقات (قصيرة الأجل) بمقدار 3.58 مليار دولار أمريكي.

يعد هذا العجز كبيرًا مقارنة بقيمتها السوقية البالغة 5.17 مليار دولار أمريكي، لذا فهو يشير إلى أنه يجب على المساهمين مراقبة استخدام Polaris للديون. يشير هذا إلى أنه سيتم تخفيف المساهمين بشكل كبير إذا احتاجت الشركة إلى دعم ميزانيتها العمومية على عجل.

من أجل تحديد حجم دين الشركة بالنسبة إلى أرباحها، نقوم بحساب صافي دينها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA) وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفوائد ( غطاء الفائدة). تتمثل ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من المبلغ المطلق للديون (مع صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (مع نسبة تغطية الفوائد).

لدى Polaris صافي ديون بقيمة 1.8 ضعف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، وهو ليس كثيرًا، لكن غطاء الفائدة الخاص بها يبدو منخفضًا بعض الشيء، حيث تبلغ الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك 7.0 أضعاف نفقات الفائدة فقط. وفي حين أن هذا لا يقلقنا كثيرًا، إلا أنه يشير إلى أن مدفوعات الفائدة تشكل عبئًا إلى حد ما. إذا تمكنت Polaris من الاستمرار في زيادة الأرباح قبل الفوائد والضرائب والإهلاك بمعدل العام الماضي بنسبة 15٪ مقارنة بالعام الماضي، فستجد أن إدارة عبء ديونها أسهل. عند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة Polaris على الحفاظ على ميزانية عمومية صحية في المستقبل. لذا، إذا كنت تريد معرفة ما يفكر فيه المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

أخيرًا، تحتاج الشركة إلى تدفق نقدي حر لسداد الديون؛ الأرباح المحاسبية لا تقطعها. لذلك يجدر التحقق من مقدار الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) المدعومة بالتدفق النقدي الحر. بالنظر إلى السنوات الثلاث الأخيرة، سجلت Polaris تدفقًا نقديًا حرًا بنسبة 23٪ من أرباحها قبل الفوائد والضرائب والإهلاك، وهو أضعف مما كنا نتوقع. وهذا التحويل النقدي الضعيف يجعل التعامل مع المديونية أكثر صعوبة.

في حين أن تحويل Polaris للأرباح قبل الفوائد والضرائب والإهلاك إلى التدفق النقدي الحر يمنحنا وقفة، فإن معدل نمو الأرباح قبل الفوائد والضرائب والإهلاك وغطاء الفائدة يشيران إلى أنها يمكن أن تظل على رأس عبء ديونها. بالنظر إلى جميع الزوايا المذكورة أعلاه، يبدو لنا أن Polaris استثمار محفوف بالمخاطر إلى حد ما نتيجة لديونها. وهذا ليس بالضرورة أمرا سيئا، حيث أن الرافعة المالية يمكن أن تعزز العائدات على الأسهم، ولكنه شيء يجب أن تكون على علم به. ليس هناك شك في أننا نتعلم الكثير عن الديون من الميزانية العمومية. ومع ذلك، لا تكمن جميع مخاطر الاستثمار في الميزانية العمومية - بل على العكس من ذلك. مثال على ذلك: لقد رصدنا علامتين تحذيريتين لـ Polaris يجب أن تكونا على دراية بهما، ولا يمكن تجاهل إحداهما.

بعد كل ما قيل وفعل، في بعض الأحيان يكون من الأسهل التركيز على الشركات التي لا تحتاج حتى إلى الديون. يمكن للقراء الوصول إلى قائمة أسهم النمو مع صافي ديون صفرية مجانًا بنسبة 100٪ ، في الوقت الحالي.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.