يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل أصبح دخل العقارات جذابًا بعد الانخفاض الأخير بنسبة 4.5% وعناوين الاستحواذ؟

Realty Income Corporation O | 64.92 | +0.74% |

حصلت شركة Realty Income على تقييم ٢/٦ فقط في فحوصات التقييم لدينا. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

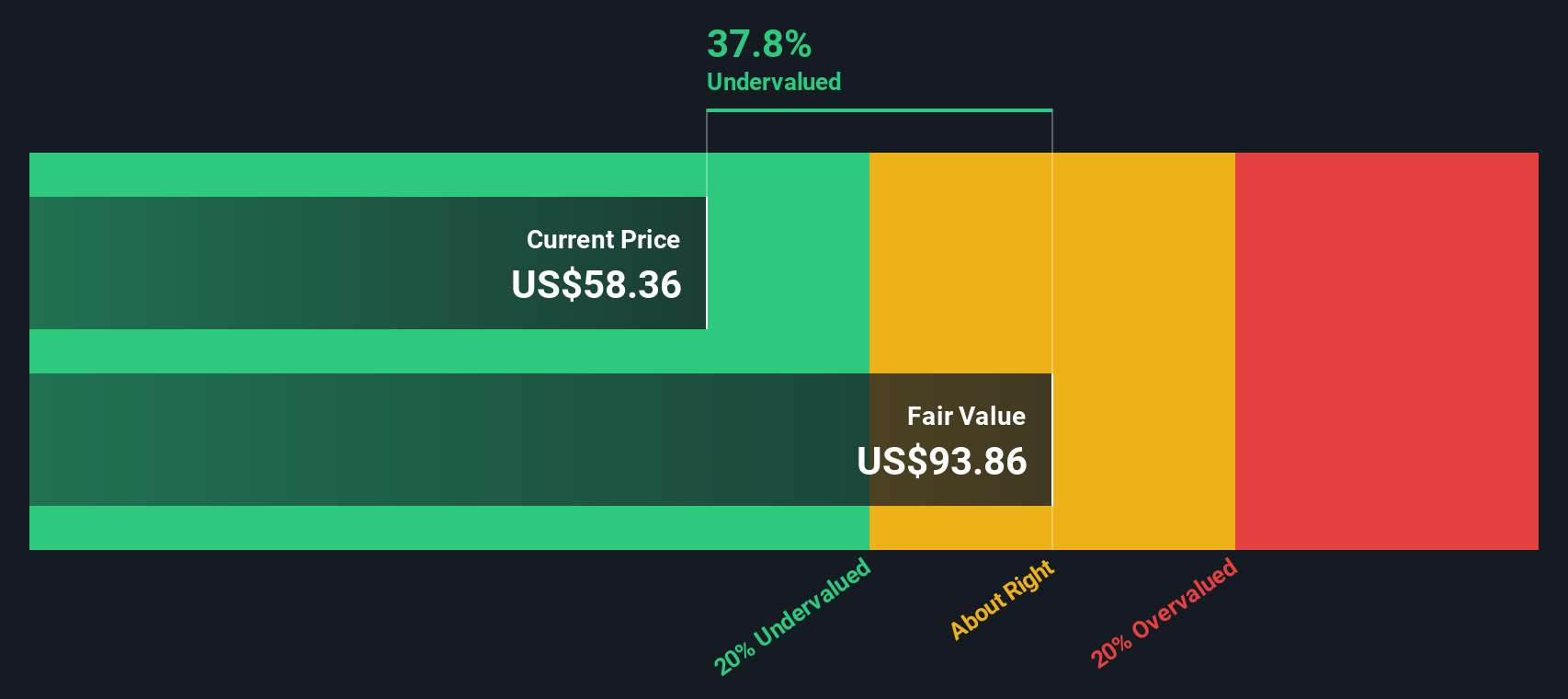

نموذج التدفق النقدي المخصوم (DCF) هو نهج شائع لتقدير القيمة الجوهرية للشركة. يعمل هذا النموذج من خلال توقع التدفقات النقدية المستقبلية لشركة Realty Income، باستخدام الأموال المعدلة من العمليات، ثم خصم هذه التوقعات إلى قيمتها الحالية باستخدام معدل العائد المطلوب. يمنح هذا المستثمرين فكرة عن القيمة الحقيقية للشركة بناءً على قدرتها على توليد النقد في السنوات القادمة.

يبلغ التدفق النقدي الحر لشركة ريالتي إنكوم حاليًا 3.62 مليار دولار أمريكي. وقد قدم المحللون تقديرات تصل إلى خمس سنوات قادمة، وتشير التوقعات إلى أن التدفق النقدي الحر للشركة قد يصل إلى حوالي 4.70 مليار دولار أمريكي بنهاية عام 2029. وبعد مرور خمس سنوات، يتم استقراء المزيد من النمو في التدفقات النقدية باستخدام النماذج المعمول بها، مما يُقدم لمحة عن الآفاق طويلة الأجل.

بناءً على نهج التدفقات النقدية المخصومة ثنائي المرحلتين، تبلغ القيمة الجوهرية لأسهم شركة ريالتي إنكوم 96.93 دولارًا أمريكيًا. هذا يعني أن السهم يُتداول بخصم 41.4% من قيمته العادلة المُقدّرة، مما يُشير إلى هامش أمان كبير للمستثمرين. بعبارة أخرى، يُشير نهج التدفقات النقدية المخصومة إلى أن سهم ريالتي إنكوم مُقَيَّم بأقل من قيمته الحقيقية بكثير عند سعره الحالي.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة Realty Income مقومة بأقل من قيمتها الحقيقية بنسبة 41.4%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 879 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

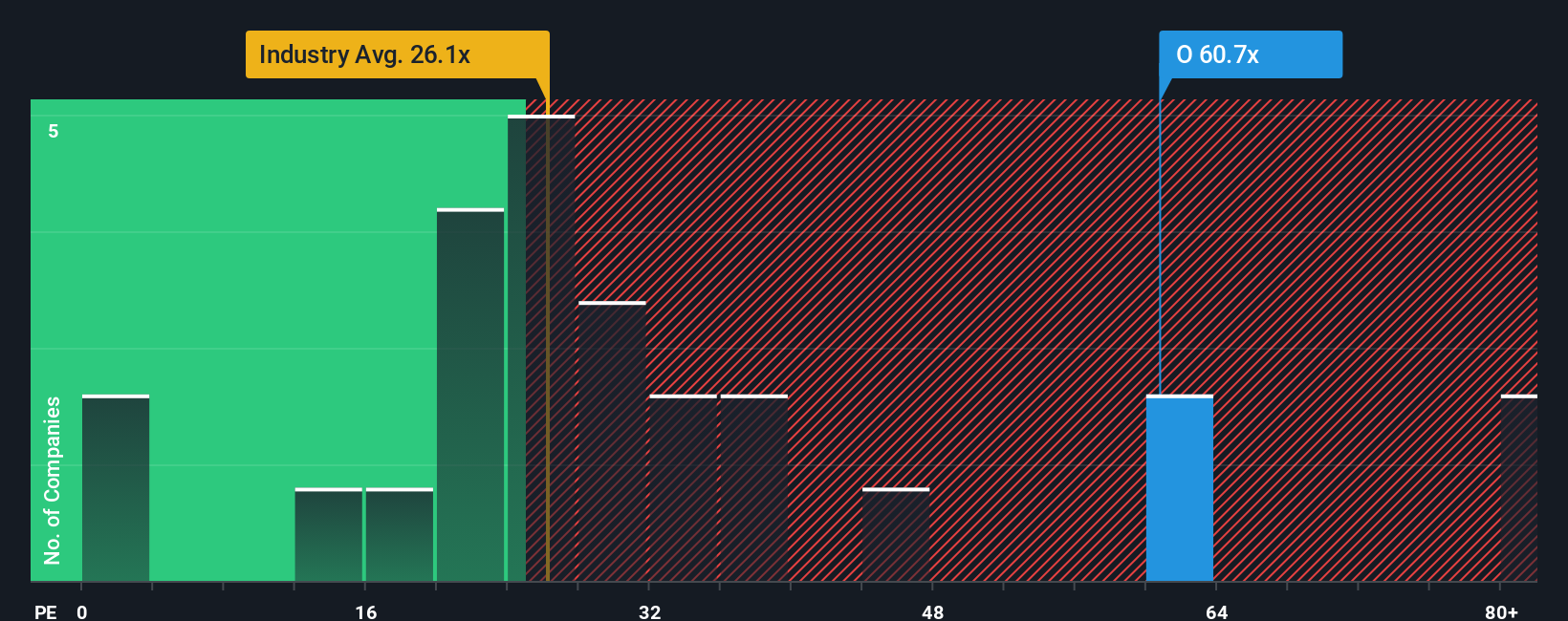

يُعدّ مُعدّل السعر إلى الأرباح (PE) أحد أكثر مقاييس التقييم استخدامًا للشركات المُربحة. فهو يُساعد المستثمرين على فهم المبلغ الذي يدفعونه مقابل كل دولار من أرباح الشركة، مما يجعله ذا أهمية خاصة لتقييم الشركات العريقة المُدرّة للدخل، مثل شركة Realty Income.

عادةً ما تعكس نسبة السعر إلى الربحية العادلة للشركة آفاق نموها والمخاطر المتوقعة لتدفق أرباحها. الشركات الأسرع نموًا أو تلك التي تتمتع بأرباح أكثر استقرارًا تُبرر نسب سعر إلى ربحية أعلى. في المقابل، غالبًا ما يُبرر تباطؤ النمو أو ارتفاع المخاطر نسب سعر إلى ربحية أقل.

حاليًا، تُتداول شركة Realty Income بمضاعف ربحية يبلغ 54.3x، وهو أعلى بكثير من متوسط قطاع صناديق الاستثمار العقاري بالتجزئة البالغ 26.5x، وأعلى أيضًا من متوسط الشركات المماثلة البالغ 32.2x. بدلًا من مقارنة Realty Income فقط بنظيراتها أو قطاعها، تُقدم "النسبة العادلة" من Simply Wall St منظورًا أكثر دقة. تبلغ النسبة العادلة لشركة Realty Income 37.5x، وتُحسب بناءً على عوامل مثل نمو الأرباح، وملف المخاطر، وهوامش الربح، والقطاع، والقيمة السوقية. هذا يجعلها معيارًا أكثر شمولية من متوسط القطاع أو الشركات المماثلة، والذي قد يُغفل اختلافات رئيسية بين الشركات.

بمقارنة نسبة السعر إلى الربحية الحالية لشركة Realty Income (54.3x) مع النسبة العادلة (37.5x)، يبدو السهم مبالغًا في قيمته وفقًا لهذا المقياس. يتجاوز التقييم الحالي المتوقع، حتى بعد احتساب عوامل النمو والمخاطر والربحية.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1405 شركات يراهن فيها المطلعون على نمو هائل .

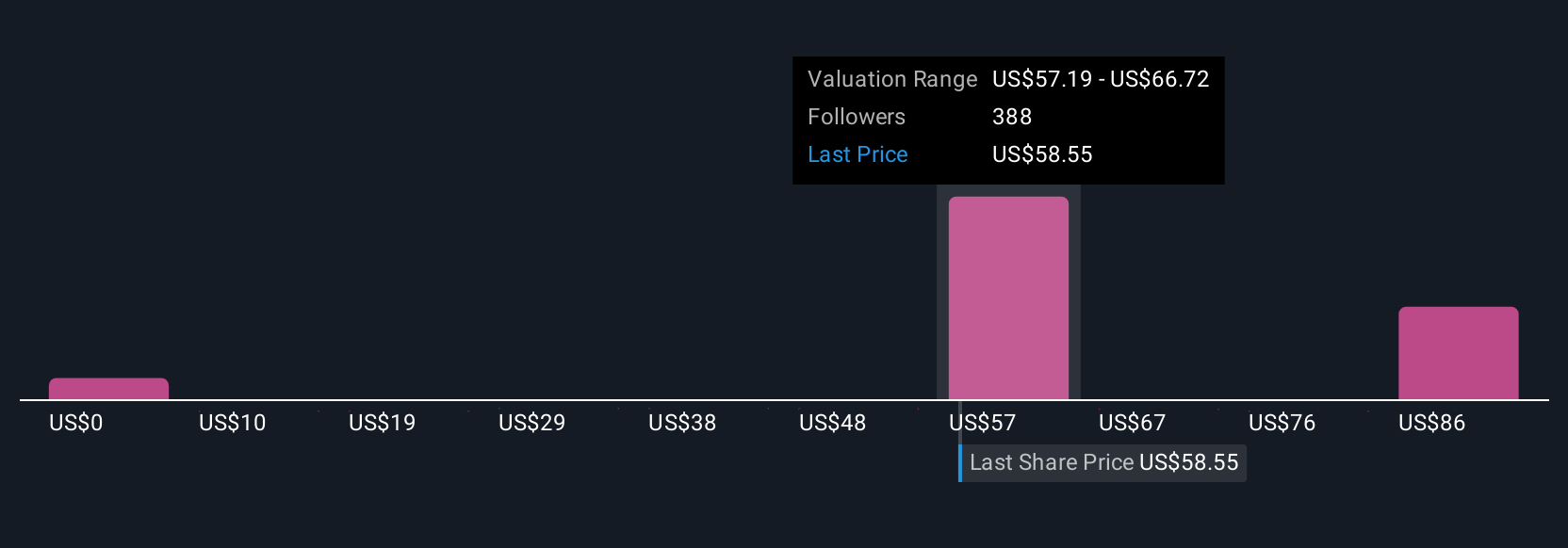

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو شرح بسيط قائم على قصة، يربط وجهة نظرك حول دخل العقارات بتوقعاتك المالية، ويدمج رؤيتك لأعمال الشركة ومستقبلها مباشرةً في توقعات وقيمة عادلة، كل ذلك في مكان واحد.

بدلاً من الاعتماد كليًا على النسب أو نماذج التحليل التقليدية، يُمكّنك السرد من تحديد افتراضاتك الخاصة: ما تعتقده بشأن نمو إيرادات شركة Realty Income، وهوامش أرباحها، وفرصها السوقية، وكيف تُشكل هذه الافتراضات رأيك في قيمتها. يُسهم هذا في سد الفجوة بين الأرقام والقصة، مما يُسهّل عليك فهم سبب كون السهم خيارًا مناسبًا للشراء أو البيع.

يمكن لأي شخص إنشاء أو مراجعة تقارير الأداء مباشرةً من صفحة مجتمع سيمبلي وول ستريت. ملايين المستثمرين يفعلون ذلك بالفعل، مما يجعلها أداةً سهلة الوصول لاتخاذ قراراتٍ أكثر ذكاءً. التقارير الأكاديمية ديناميكية، أي أنها تُحدّث فورًا عند صدور الأخبار أو إعلان الأرباح، مما يضمن أن يعكس تقييمك أحدث المعلومات دائمًا.

على سبيل المثال، بعض المستثمرين متفائلون للغاية بشأن شركة Realty Income، حيث يتوقعون 75 دولارًا أمريكيًا للسهم الواحد بناءً على نمو مستدام في الأرباح والتوسع العالمي. بينما يتوخى آخرون الحذر، إذ يقدرون قيمتها العادلة بما يقارب 59 دولارًا أمريكيًا نظرًا لاعتدال زيادات الأرباح ومخاطر القطاع. تجمع الروايات هذه المنظورات جنبًا إلى جنب لتتمكن من المقارنة والنقاش، وفي النهاية، تحديد ما إذا كانت Realty Income تتوافق مع قصة استثمارك وأهدافك.

هل تعتقد أن هناك المزيد من المعلومات حول شركة Realty Income؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.