يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل أصبح سعر سهم Salesforce جذابًا الآن بعد الدفعة المقدمة للذكاء الاصطناعي والارتفاع الأخير في سعر السهم؟

سيلز فورس دوت كوم CRM | 262.23 | -0.05% |

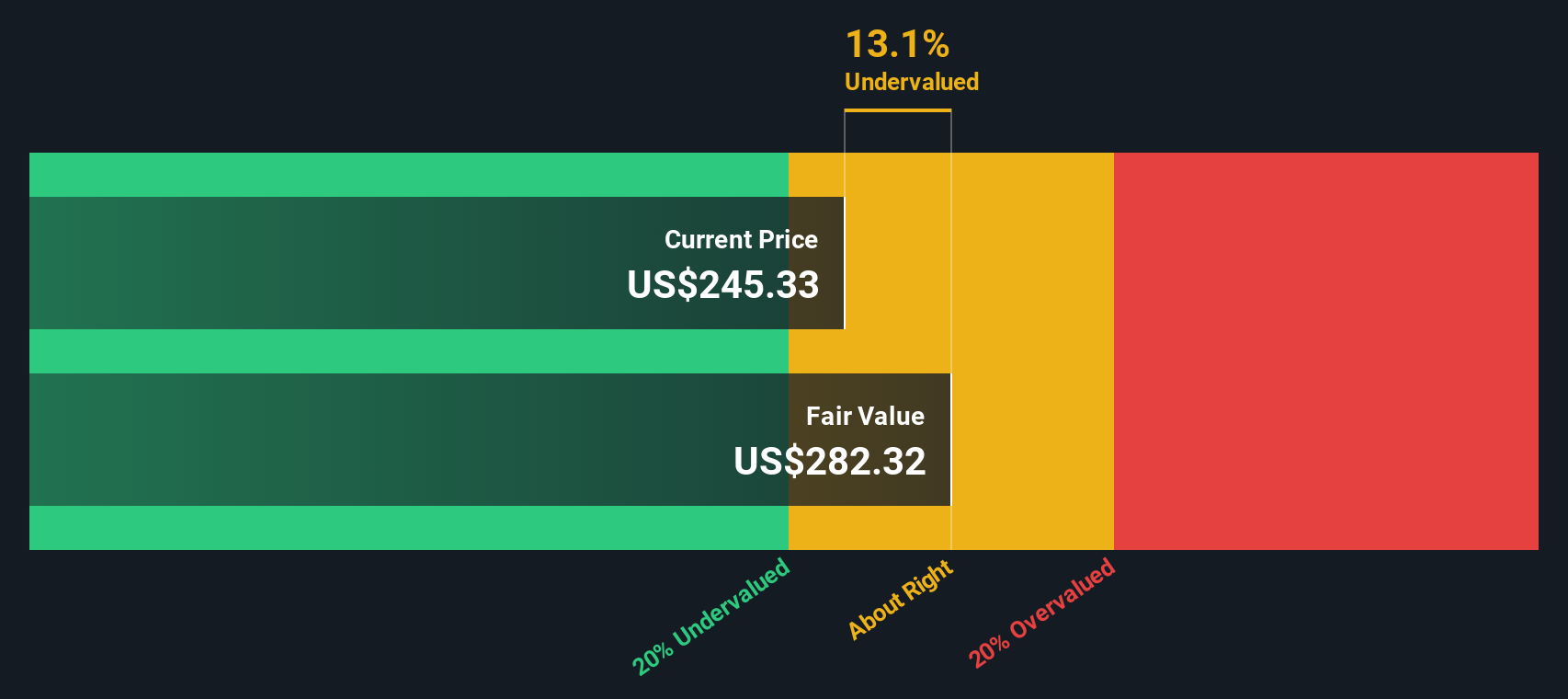

يُقدّر نموذج التدفقات النقدية المخصومة قيمة الشركة من خلال توقع التدفقات النقدية التي يُمكنها توليدها في المستقبل، ثم خصم هذه التدفقات النقدية إلى قيمتها الحالية بالدولار. بالنسبة لشركة Salesforce، يبدأ النموذج من التدفق النقدي الحر للأشهر الاثني عشر الماضية، والذي يبلغ حوالي 12.8 مليار دولار، ثم يُطبّق توقعات المحللين، متبوعةً بافتراضات طويلة الأجل أكثر تحفظًا.

يتوقع المحللون أن يرتفع التدفق النقدي الحر السنوي لشركة Salesforce إلى منتصف إلى أواخر العقد المقبل، مع توقعات بوصوله إلى حوالي 19.7 مليار دولار بحلول عام 2030. وبعد السنوات القليلة الأولى، تقوم Simply Wall St باستقراء هذه التقديرات باستخدام نهج من مرحلتين للتدفق النقدي الحر إلى حقوق الملكية، والذي يقلل النمو مع نضوج الأعمال.

بناءً على ذلك، توصل نموذج التدفقات النقدية المخصومة إلى قيمة جوهرية تبلغ حوالي 358 دولارًا أمريكيًا للسهم الواحد. وبالمقارنة مع سعر السوق الحالي، فإن هذا يعني أن أسهم Salesforce تُتداول بخصم 26.2%، مما يشير إلى أن السهم مقوم بأقل من قيمته الحقيقية بشكل ملحوظ استنادًا إلى أساسيات التدفقات النقدية.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

تشير تحليلاتنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم Salesforce مقومة بأقل من قيمتها الحقيقية بنسبة 26.2%. تابع هذا السهم في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف 907 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

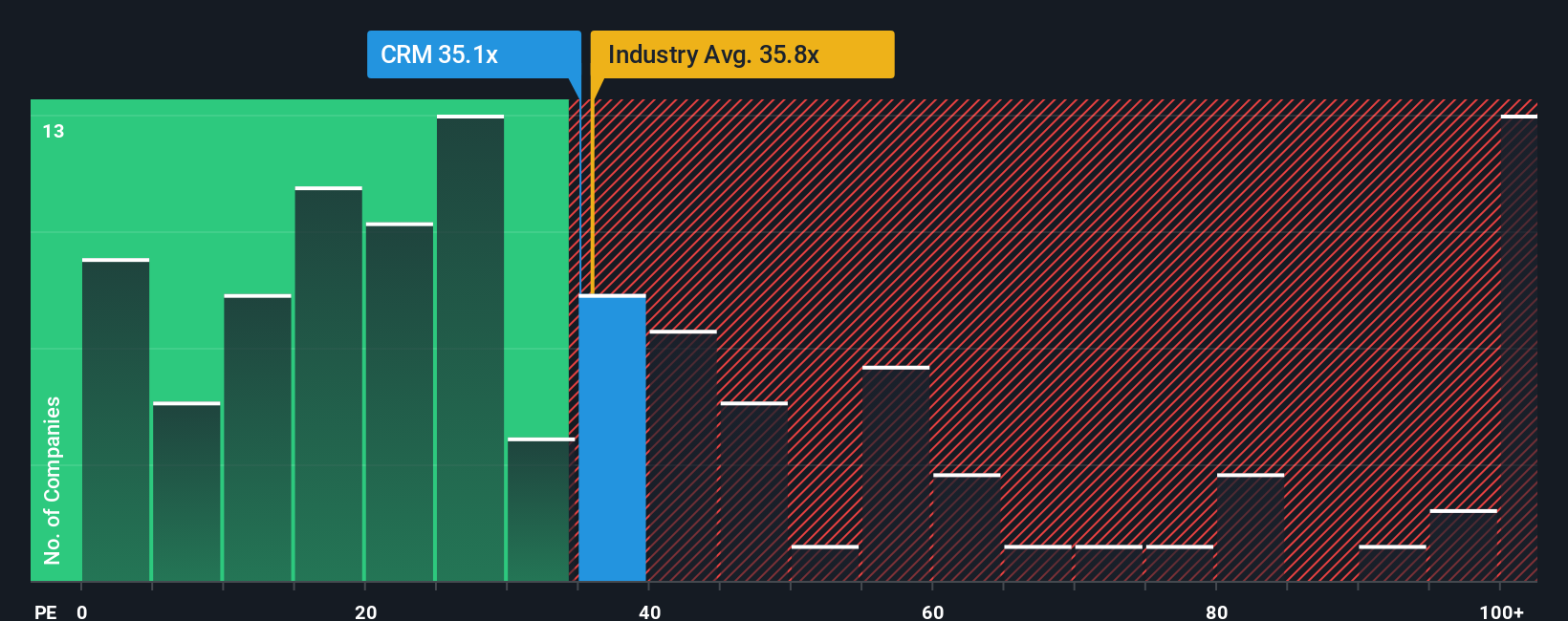

بالنسبة لشركة مربحة باستمرار مثل Salesforce، فإن نسبة السعر إلى الأرباح هي طريقة عملية لتقييم القيمة لأنها تربط ما يدفعه المستثمرون مباشرة بالأرباح التي تحققها الشركة اليوم.

يعتمد تحديد نسبة السعر إلى الأرباح العادلة على سرعة نمو الأرباح المتوقعة ومستوى المخاطرة المرتبطة بها. عادةً ما يبرر النمو المرتفع والمراكز التنافسية القوية نسبة سعر إلى أرباح أعلى، بينما تميل الشركات ذات الطابع الدوري أو غير المستقر إلى التداول بنسب أقل. تتداول أسهم Salesforce حاليًا بنسبة سعر إلى أرباح تبلغ حوالي 34.3 ضعفًا، وهي أعلى من متوسط قطاع البرمجيات الأوسع نطاقًا البالغ حوالي 31.9 ضعفًا، ولكنها أقل من متوسط نظيراتها في القطاع، والذي يبلغ حوالي 56.2 ضعفًا.

يُعدّ مؤشر "النسبة العادلة" من Simply Wall St، البالغ 40.7 ضعفًا، تقديرًا خاصًا لسعر سهم Salesforce، بناءً على توقعات نمو أرباحها، وربحيتها، ومكانتها في القطاع، وحجمها، ومستوى المخاطرة. ويُعتبر هذا المؤشر المُخصّص أكثر فائدة من مجرد مقارنة القطاع أو الشركات النظيرة، لأنه يُراعي نقاط قوة Salesforce ومخاطرها الخاصة، بدلًا من افتراض معيار واحد يناسب الجميع. وبسعر سهم يبلغ 34.3 ضعفًا مقارنةً بنسبة عادلة قدرها 40.7 ضعفًا، يبدو سعر السهم جذابًا من حيث الأرباح.

النتيجة: مُقَيَّم بأقل من قيمته الحقيقية

نسبة السعر إلى الأرباح لا تُعطي صورة كاملة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1446 شركة يراهن فيها المطلعون بقوة على نمو هائل .

ذكرنا سابقاً أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نقدم لكم "الروايات"، وهو إطار عمل بسيط على صفحة مجتمع Simply Wall St حيث تربط وجهة نظرك حول قصة Salesforce بافتراضات ملموسة حول إيراداتها وأرباحها وهوامشها المستقبلية، وتحولها إلى قيمة عادلة، ثم تقارن تلك القيمة العادلة بسعر السهم اليوم لتحديد ما إذا كنت ستشتري أو تحتفظ أو تبيع.

عملياً، يمثل السيناريو الخاص بك تصوراً لكيفية تطور أعمالك. تقوم المنصة بترجمة هذا السيناريو إلى توقعات مالية شاملة يتم تحديثها تلقائياً مع ورود الأخبار والأرباح والتوقعات الجديدة، بحيث تكون القيمة العادلة دائماً مرتبطة بأحدث المعلومات بدلاً من نموذج ثابت.

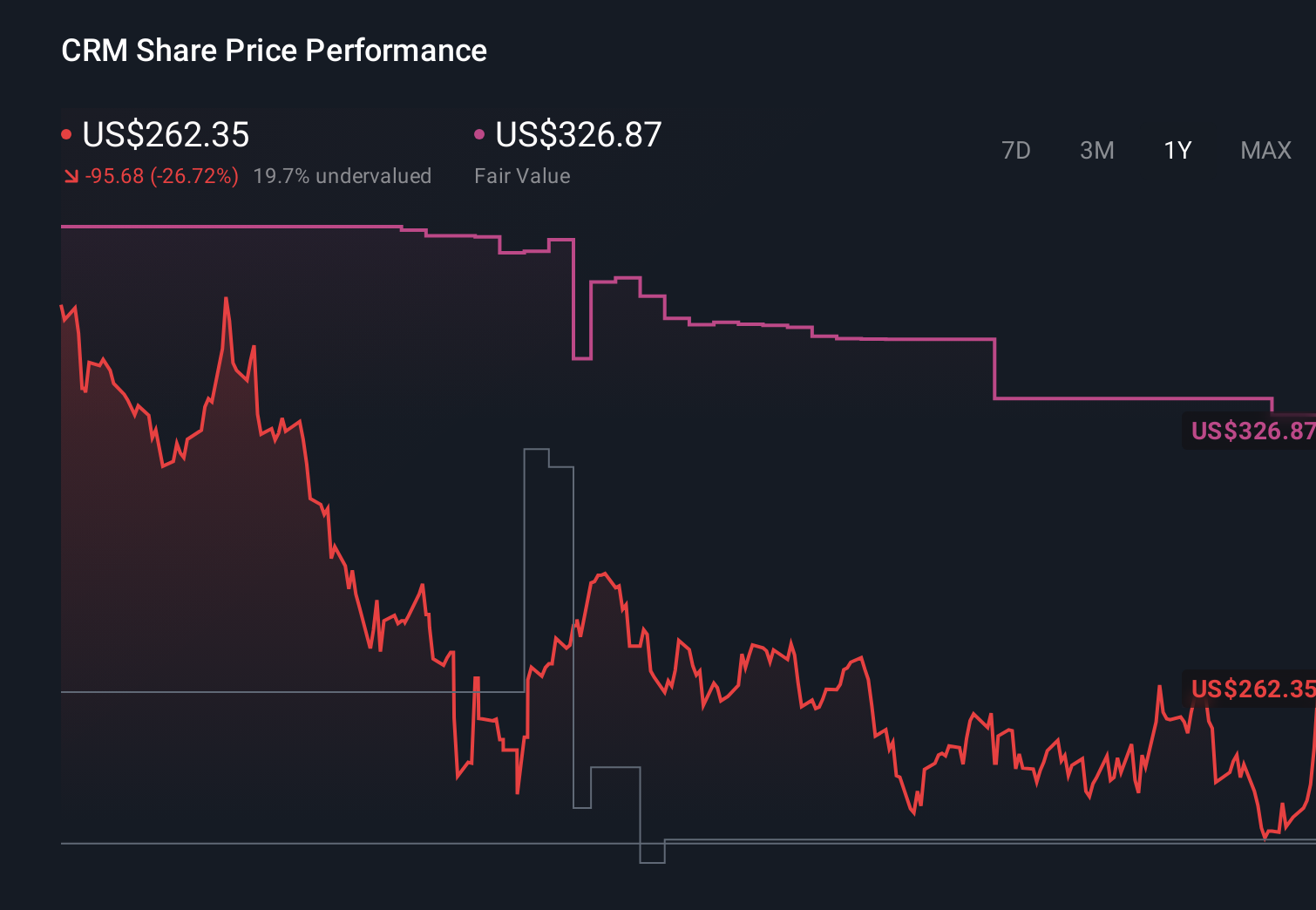

على سبيل المثال، قد يفترض أحد تحليلات Salesforce على موقع Simply Wall St انتشارًا واسعًا للذكاء الاصطناعي، وتوسعًا في هوامش الربح، وقيمة عادلة تقارب 327 دولارًا للسهم. بينما قد يفترض تحليل أكثر حذرًا نموًا أبطأ، وبعض الضغوط التنافسية، وقيمة عادلة أقرب إلى 224 دولارًا أو حتى 201 دولارًا. يوضح هذا كيف يمكن لمستثمرين اثنين النظر إلى الشركة نفسها، ووضع توقعات مختلفة ولكنها معقولة، والتوصل إلى استنتاجات متباينة تمامًا حول ما إذا كان السعر الحالي يوفر فرصًا كافية للنمو.

أما بالنسبة لـ Salesforce، فسنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لاثنين من أبرز سرديات Salesforce:

القيمة العادلة: 326.87 دولارًا للسهم الواحد

نسبة التقليل الضمني من القيمة مقارنة بالسعر الحالي: 19.2%

معدل نمو الإيرادات المتوقع: 9.65%

القيمة العادلة: 223.99 دولارًا للسهم الواحد

نسبة المبالغة الضمنية في التقييم مقارنة بالسعر الحالي: 18.0%

افتراض نمو الإيرادات: 13.0%

هل تعتقد أن هناك المزيد من التفاصيل حول Salesforce؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.