يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تستخدم العلامات التجارية Smith & Wesson (NASDAQ:SWBI) الكثير من الديون؟

SMITH AND WESSON BRANDS INC SWBI | 10.58 10.45 | -1.12% 0.00% Pre |

قال وارن بافيت في عبارته الشهيرة: "التقلب ليس مرادفاً للمخاطرة على الإطلاق". لذا يبدو أن الأموال الذكية تعرف أن الديون - التي عادة ما تكون متضمنة في حالات الإفلاس - هي عامل مهم للغاية، عندما تقوم بتقييم مدى خطورة الشركة. نلاحظ أن شركة Smith & Wesson Brands, Inc. ( NASDAQ:SWBI ) لديها ديون في ميزانيتها العمومية. لكن هل يشكل هذا الدين مصدر قلق للمساهمين؟

بشكل عام، يصبح الدين مشكلة حقيقية فقط عندما لا تتمكن الشركة من سداده بسهولة، إما عن طريق زيادة رأس المال أو من خلال التدفق النقدي الخاص بها. في نهاية المطاف، إذا لم تتمكن الشركة من الوفاء بالتزاماتها القانونية لسداد الديون، فيمكن للمساهمين أن يهربوا بلا شيء. ومع ذلك، فإن السيناريو الأكثر شيوعا (ولكنه لا يزال مؤلما) هو أنه يتعين عليها جمع رأس مال جديد بسعر منخفض، وبالتالي إضعاف المساهمين بشكل دائم. وبطبيعة الحال، يمكن أن يكون الدين أداة هامة في الشركات، وخاصة الشركات ذات رأس المال الثقيل. الخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في النقد والديون معًا.

اطلع على أحدث تحليلاتنا لعلامات Smith & Wesson التجارية

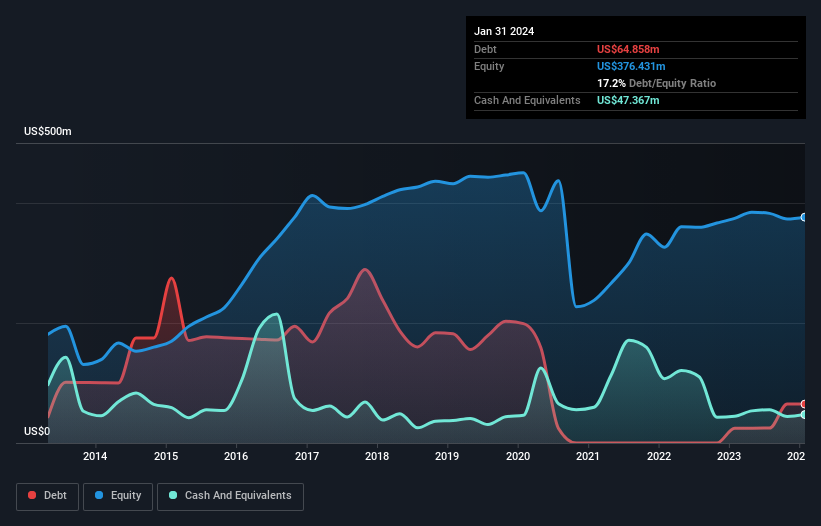

تُظهر الصورة أدناه، والتي يمكنك النقر عليها للحصول على مزيد من التفاصيل، أنه في يناير 2024، كان لدى شركة Smith & Wesson Brands ديون بقيمة 64.9 مليون دولار أمريكي، ارتفاعًا من 24.8 مليون دولار أمريكي في عام واحد. ومع ذلك، نظرًا لامتلاكها احتياطيًا نقديًا قدره 47.4 مليون دولار أمريكي، فإن صافي ديونها أقل، حيث يبلغ حوالي 17.5 مليون دولار أمريكي.

تظهر أحدث بيانات الميزانية العمومية أن شركة سميث آند ويسون براندز لديها التزامات بقيمة 86.1 مليون دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 108.0 مليون دولار أمريكي مستحقة السداد بعد ذلك. ولتعويض هذه الالتزامات، كان لديها نقد قدره 47.4 مليون دولار أمريكي بالإضافة إلى ذمم مدينة بقيمة 66.3 مليون دولار أمريكي مستحقة خلال 12 شهرًا. لذا فإن التزاماتها تفوق مجموع أموالها النقدية ومستحقاتها (قصيرة الأجل) بمقدار 80.5 مليون دولار.

وبما أن أسهم شركة Smith & Wesson Brands المتداولة علنًا تبلغ قيمتها الإجمالية 791.5 مليون دولار أمريكي، فمن غير المرجح أن يشكل هذا المستوى من الالتزامات تهديدًا كبيرًا. ومع ذلك، نعتقد أنه من المفيد مراقبة قوة ميزانيتها العمومية، لأنها قد تتغير بمرور الوقت.

نحن نقيس عبء ديون الشركة بالنسبة إلى قوة أرباحها من خلال النظر إلى صافي دينها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA) ومن خلال حساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لفوائدها. النفقات (تغطية الفوائد). وبالتالي فإننا نعتبر الدين نسبة إلى الأرباح مع وبدون مصاريف الاستهلاك والإطفاء.

تمتلك شركة Smith & Wesson Brands نسبة صافي دين منخفضة إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك تبلغ 0.24 فقط. وتغطي الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) مصاريف الفوائد بما يصل إلى 94.9 مرة. لذا، يمكنك القول إنها لم تعد مهددة بسبب ديونها أكثر من تهديد الفأر للفيل. من الجيد أيضًا أن حمل شركة Smith & Wesson Brands ليس ثقيلًا جدًا، لأن أرباحها قبل الفوائد والضرائب (EBIT) انخفضت بنسبة 53٪ خلال العام الماضي. عندما يتعلق الأمر بسداد الديون، فإن انخفاض الأرباح ليس أكثر فائدة من المشروبات الغازية السكرية لصحتك. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة Smith & Wesson Brands على الحفاظ على ميزانية عمومية صحية في المستقبل. لذا، إذا كنت تركز على المستقبل، يمكنك الاطلاع على هذا التقرير المجاني الذي يعرض توقعات أرباح المحللين .

أخيرًا، تحتاج الشركة إلى تدفق نقدي حر لسداد الديون؛ الأرباح المحاسبية لا تقطعها. لذلك يجدر التحقق من مقدار الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) المدعومة بالتدفق النقدي الحر. في السنوات الثلاث الماضية، بلغ التدفق النقدي الحر لشركة Smith & Wesson Brands 29% من أرباحها قبل الفوائد والضريبة والاستهلاك (EBIT)، وهو أقل مما كنا نتوقع. وهذا التحويل النقدي الضعيف يجعل التعامل مع المديونية أكثر صعوبة.

بناءً على ما رأيناه، فإن شركة Smith & Wesson Brands لا تجد الأمر سهلاً، نظرًا لمعدل نمو الأرباح قبل الفوائد والضرائب والإهلاك، ولكن العوامل الأخرى التي أخذناها في الاعتبار تعطينا سببًا للتفاؤل. ليس هناك شك في أن قدرتها على تغطية مصاريف الفائدة من خلال الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) هي قدرة رائعة. عندما نأخذ في الاعتبار جميع العوامل المذكورة أعلاه، فإننا نشعر ببعض الحذر بشأن استخدام سميث آند ويسون براندز للديون. في حين أن الديون لها جانب إيجابي في العوائد المحتملة الأعلى، نعتقد أنه يجب على المساهمين بالتأكيد أن يفكروا في كيف يمكن لمستويات الدين أن تجعل السهم أكثر خطورة. عند تحليل مستويات الديون، فإن الميزانية العمومية هي المكان الواضح للبدء. ومع ذلك، لا تكمن جميع مخاطر الاستثمار في الميزانية العمومية - بل على العكس من ذلك. على سبيل المثال - لدى Smith & Wesson Brands علامتين تحذيريتين نعتقد أنه يجب عليك أن تكون على دراية بهما.

بعد كل ما قيل وفعل، في بعض الأحيان يكون من الأسهل التركيز على الشركات التي لا تحتاج حتى إلى الديون. يمكن للقراء الوصول إلى قائمة أسهم النمو مع صافي ديون صفرية مجانًا بنسبة 100٪ ، في الوقت الحالي.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.