يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تستحق شركة Southwest Airlines نظرة عن كثب بعد ارتفاعها بنسبة 7% هذا الأسبوع؟

الخطوط الجوية ساوثويست إيرلاينز كو LUV | 38.75 | +0.36% |

حصلت شركة ساوث ويست إيرلاينز على تقييم ٠/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

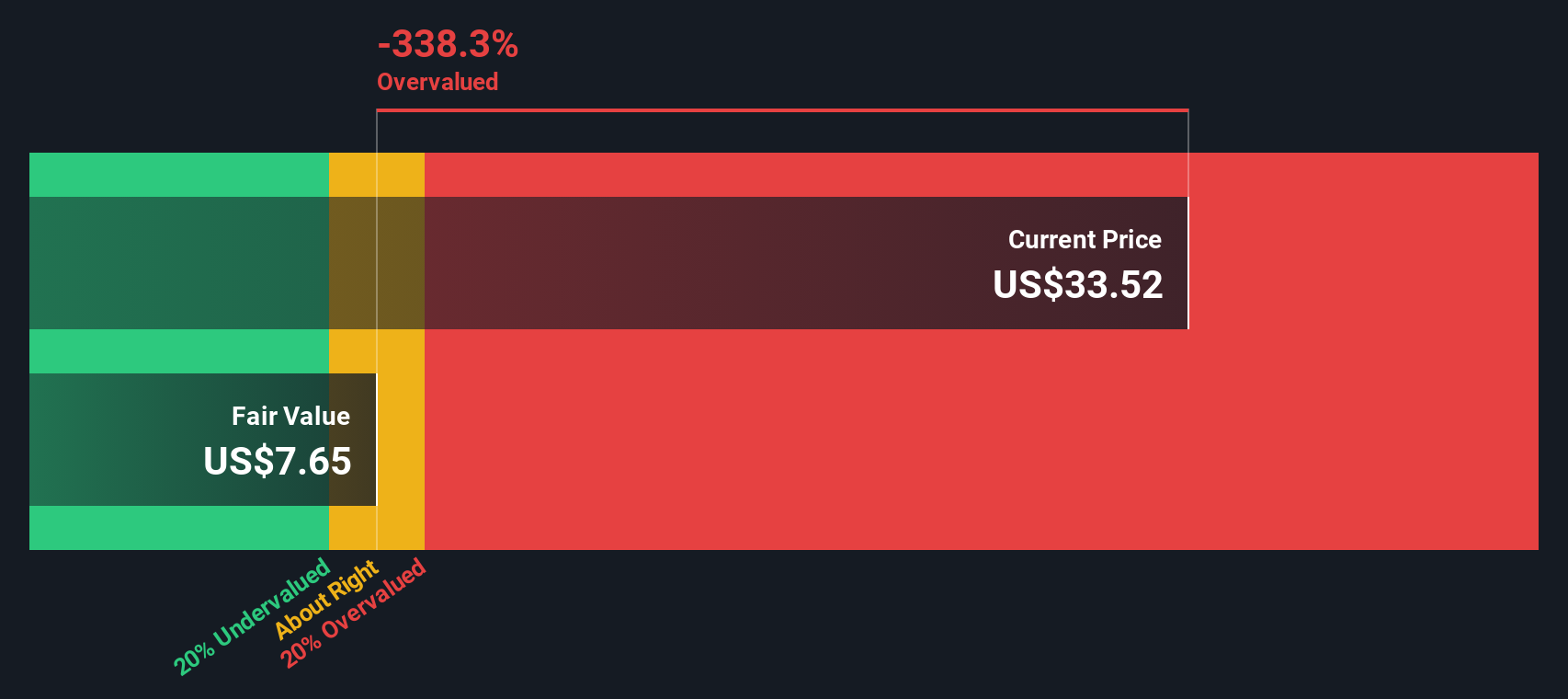

يُقدّر نموذج خصم الأرباح (DDM) القيمة الجوهرية للسهم بناءً على مدفوعات أرباحه المستقبلية، بافتراض نمو هذه الأرباح بمعدل ثابت. بالنسبة لشركة ساوث ويست إيرلاينز، يُحلل النموذج توزيعات الأرباح الحالية للسهم (DPS) البالغة 0.78 دولار أمريكي، ويتضمن معدل نمو متوقعًا مُستمدًا من عائدها على حقوق الملكية مطروحًا منه نسبة توزيع الأرباح المرتفعة.

حاليًا، يبلغ عائد حقوق الملكية لشركة ساوث ويست 4.46% فقط، وتوزع الشركة 92.04% من أرباحها كأرباح، مما لا يترك مجالًا كبيرًا لإعادة الاستثمار أو تحقيق نمو قوي. ونتيجةً لذلك، يُقدّر النموذج نمو الأرباح المستقبلي بنسبة ضئيلة، حيث يبلغ 0.35% فقط سنويًا. هذه النظرة المتحفظة لنمو الأرباح تعني أن فرص تحقيق نمو في الأرباح على المدى القريب محدودة، وفقًا لمنهجية نموذج توزيع الأرباح الموزع (المحسوبة بـ (1 - نسبة التوزيع) × عائد حقوق الملكية).

باستخدام هذه المدخلات، يُقدّر نموذج توزيع الأرباح (DDM) القيمة العادلة لشركة ساوث ويست إيرلاين بـ 8.13 دولار أمريكي فقط للسهم. ومع ارتفاع سعر السهم الأخير بشكل ملحوظ، يُصنّف التحليل السهم بأنه مُبالغ في قيمته بنسبة 299.1% بهذه الطريقة. تشير الأرقام إلى أن أرباح ساوث ويست، بالأسعار الحالية، لا تُبرر تقييم السهم.

النتيجة: مبالغ في تقييمها

يشير تحليل نموذج خصم الأرباح (DDM) الخاص بنا إلى أن أسهم شركة ساوث ويست إيرلاينز قد تكون مبالغًا في قيمتها بنسبة 299.1%. اكتشف 870 سهمًا مُقَيَّمًا بأقل من قيمتها الحقيقية ، أو أنشئ مُقيِّمك الخاص للعثور على فرص استثمارية أفضل.

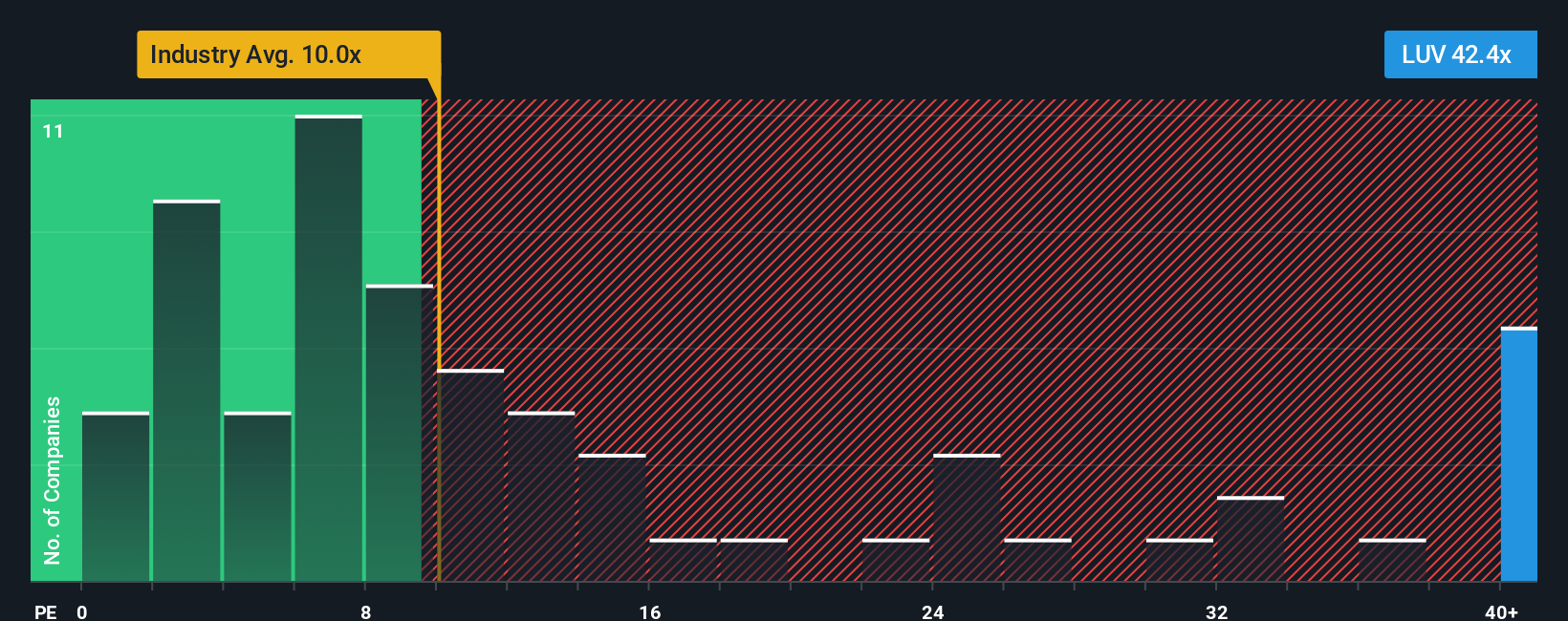

يُعدّ مُعدّل السعر إلى الأرباح (PE) أداة تقييم مُفضّلة للشركات المُربحة مثل شركة ساوث ويست إيرلاينز، لأنه يربط سعر سهم الشركة مباشرةً بقوة أرباحها. وهذا يجعلها مُفيدة بشكل خاص للشركات ذات السجل التشغيلي الراسخ والربحية المُستقرة، إذ تعكس المبلغ الذي يرغب المُستثمرون في دفعه مقابل كل دولار من الأرباح.

يعتمد تحديد نسبة السعر إلى الربحية "العادية" أو "العادلة" على توقعات النمو والمخاطر والقطاع ككل. عادةً ما تحقق الشركات ذات آفاق النمو الأقوى أو المخاطر المُدركة الأقل نسب سعر إلى ربحية أعلى، بينما تميل الشركات التي تواجه حالة من عدم اليقين أو تباطؤًا في نمو الأرباح إلى التداول بمضاعفات أقل.

تُتداول شركة ساوث ويست إيرلاينز حاليًا بمضاعف ربحية يبلغ 44.28x. وللتوضيح، يبلغ متوسط مضاعف الربحية في قطاع الطيران 8.69x، بينما يبلغ متوسط مضاعف الربحية للشركات المماثلة 10.23x. ومن الواضح أن تقييم ساوث ويست أعلى بكثير من هذه المعايير القياسية الشائعة.

وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. النسبة العادلة، المحسوبة خصيصًا لشركة ساوث ويست، هي 27.84x. بخلاف المقارنات البسيطة بين الشركات في القطاع أو الشركات المماثلة، تجمع النسبة العادلة بين عوامل مثل نمو أرباح الشركة الفعلي، وهوامش الربح، ومخاطر الأعمال الفريدة، وحجمها، ومكانتها في القطاع. وهذا يوفر مقياسًا أكثر شمولًا ودقةً لما ينبغي أن يكون عليه مضاعف ساوث ويست في ظل ظروف السوق الحالية.

عند مقارنة نسبة السعر إلى العائد الفعلية لشركة Southwest (44.28x) مع نسبتها العادلة (27.84x)، يبدو أن السهم مبالغ في قيمته بشكل كبير وفقًا لهذا النهج.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1396 شركة يراهن فيها المطلعون على نمو هائل .

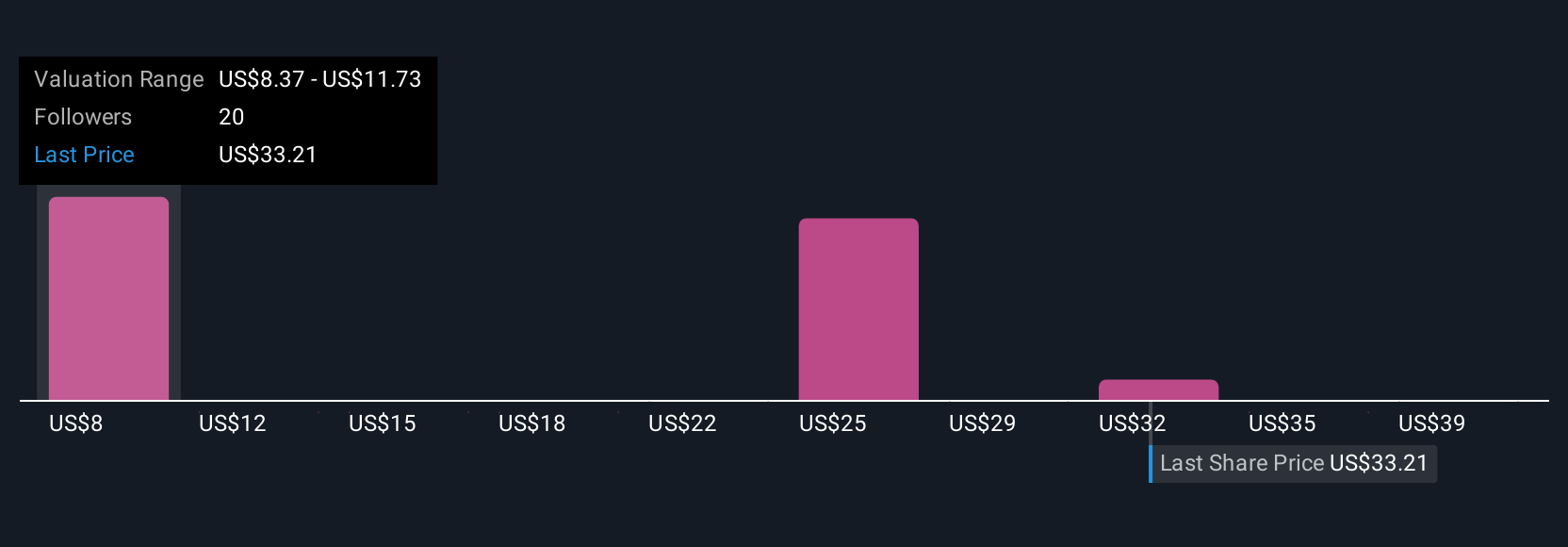

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصتك الشخصية عن شركة ساوث ويست إيرلاينز، مبنية على قناعاتك حول الشركة، مثل كيفية تطور الإيرادات وهوامش الربح والاستراتيجيات في السنوات القادمة. كل سرد قصصي مبني على توقعات مالية حقيقية تُفضي مباشرةً إلى تقديرك للقيمة العادلة.

بخلاف المقاييس التقليدية، تربط السرديات "السبب" الكامن وراء أرقام الشركة برؤيتك للمستقبل، محولةً منظورك إلى تحليل واضح قائم على البيانات. يسهل إنشاء السرديات ومشاركتها ضمن مجتمع Simply Wall St، حيث يستخدمها ملايين المستثمرين للتعبير عن توقعاتهم، وتحديث أطروحاتهم الاستثمارية، ومقارنتها بأخبار السوق أو إصدارات الأرباح الجديدة.

يمنحك هذا النهج رؤى عملية وقابلة للتنفيذ، حيث تُسهّل عليك Narratives مقارنة "قيمتك العادلة" بسعر السوق الحالي. هذا يساعدك على تحديد الوقت المناسب للشراء أو الاحتفاظ أو البيع.

على سبيل المثال، يرى بعض المستثمرين نموًا قويًا في الإيرادات والهامش، ويحددون حاليًا القيمة العادلة لشركة ساوث ويست عند 46 دولارًا أمريكيًا للسهم. بينما يُسلط آخرون الضوء على مخاطر تنافسية أو تحديات في التنفيذ، مما يؤدي إلى تقييمات منخفضة تصل إلى 19 دولارًا أمريكيًا. مع Narratives، يمكنك اختيار القصة والأرقام التي تناسب توقعاتك.

هل تعتقد أن هناك المزيد عن قصة شركة ساوث ويست إيرلاينز؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.