يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل هناك فرصة الآن في شركة ألتريا بعد انخفاض الأسعار بنسبة 15% والعناوين التنظيمية؟

ألتريا إنك MO | 58.75 | +0.05% |

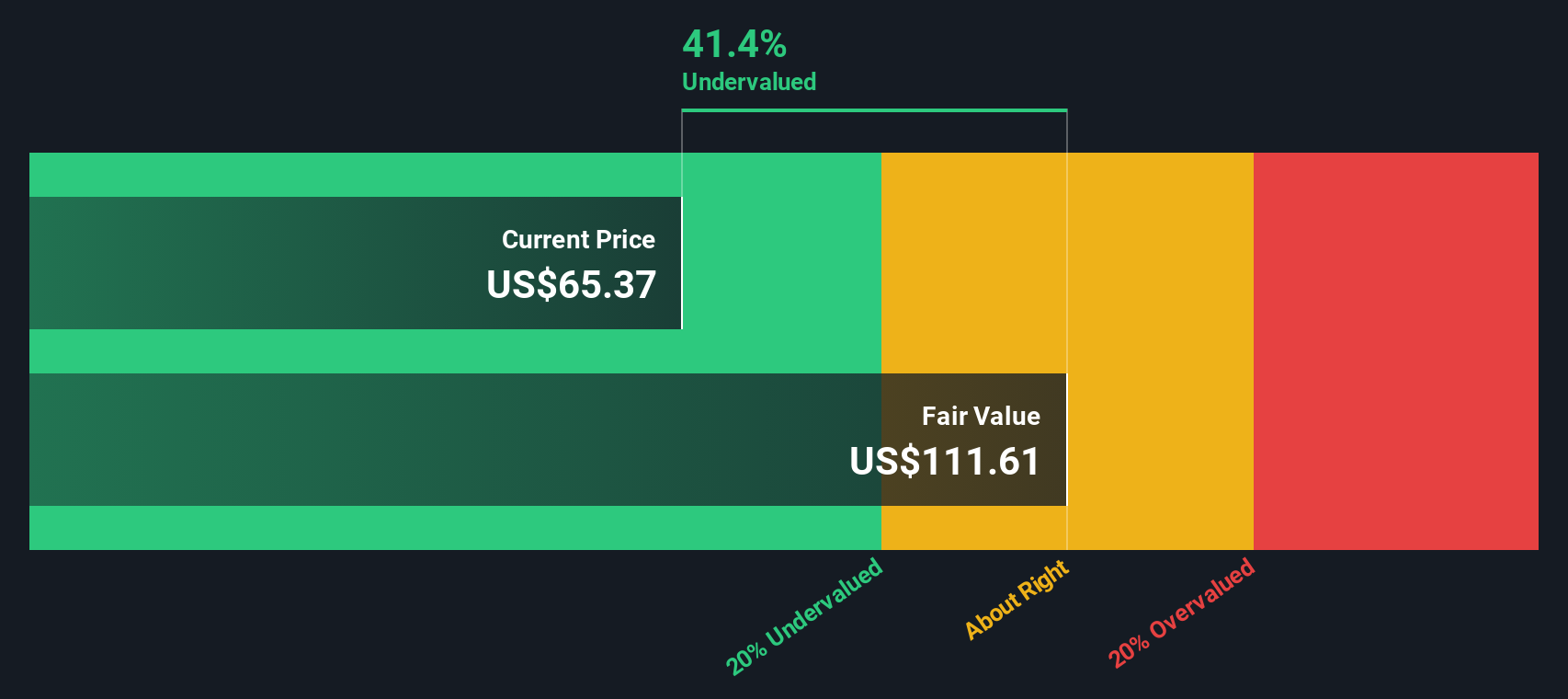

يُعد نموذج التدفقات النقدية المخصومة (DCF) أحد أكثر الطرق شيوعًا لتقييم الشركات. فهو يُقدّر القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى الوقت الحاضر. يوفر هذا النهج لمحةً استشرافيةً عن القيمة المحتملة لمجموعة ألتريا بناءً على قدرتها على توليد النقد في المستقبل.

بالنسبة لمجموعة ألتريا، يبلغ التدفق النقدي الحر الحالي 9.17 مليار دولار أمريكي، وهو رقمٌ قويٌّ بالنظر إلى الظروف الراهنة. ويتوقع المحللون نموًا مطردًا لهذه التدفقات النقدية خلال العقد المقبل، حيث قامت شركة سيمبلي وول ستريت بتقدير توقعات المحللين للسنوات الخمس والسنوات اللاحقة. وبحلول عام 2029، من المتوقع أن يصل التدفق النقدي الحر المتوقع إلى ما يقرب من 10 مليارات دولار أمريكي، وبحلول عام 2035، قد يرتفع هذا التدفق إلى حوالي 11.47 مليار دولار أمريكي وفقًا لتقديرات النموذج.

بعد تحليل هذه الأرقام باستخدام نموذج التدفقات النقدية المخصومة، تُقدَّر القيمة الجوهرية المقدرة للسهم الواحد لشركة Altria بـ 110.69 دولارًا أمريكيًا. يُمثل هذا خصمًا ضمنيًا بنسبة 49.1% على سعر السهم الحالي، مما يُشير إلى أن السوق يُقدِّر قيمة Altria بأقل من قيمتها الحقيقية بكثير بناءً على إمكانات تدفقها النقدي.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن مجموعة ألتريا مقومة بأقل من قيمتها الحقيقية بنسبة 49.1%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 831 سهمًا آخر مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

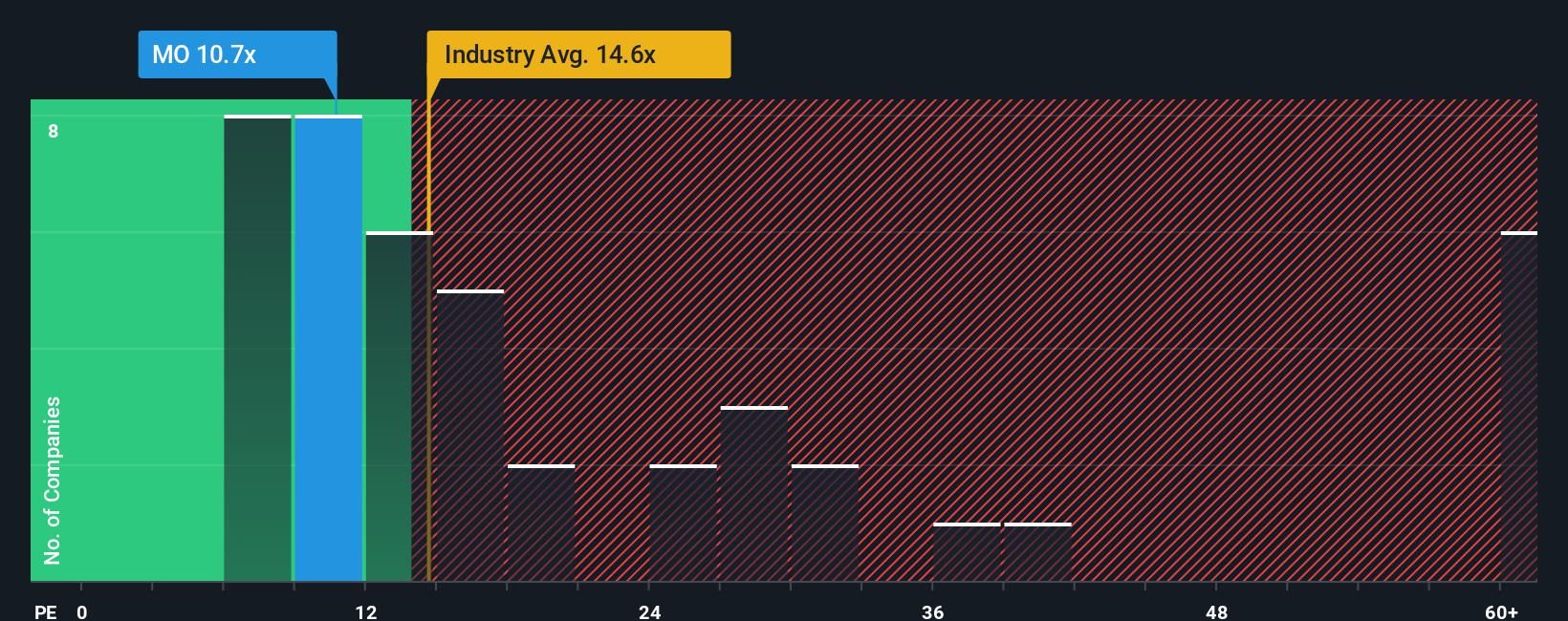

يُعدّ مضاعف السعر إلى الأرباح (PE) من أكثر أدوات التقييم شيوعًا وأهميةً للشركات المربحة مثل مجموعة ألتريا. وبما أن مضاعف السعر إلى الأرباح يربط سعر سهم الشركة مباشرةً بأرباحها، فإنه يساعد المستثمرين على تقييم المبلغ الذي يدفعونه مقابل الأرباح الحالية والمتوقعة. وتُعدّ الشركات ذات الربحية الثابتة والأرباح المتوقعة نسبيًا، مثل ألتريا، مرشحةً مثاليةً لاستخدام هذا المضاعف.

إن نسبة السعر إلى الربحية "المناسبة" لأي شركة ليست ثابتة. فتوقعات النمو والمخاطر المتوقعة تلعب دورًا محوريًا في تحديد ما يرغب المستثمرون في دفعه. عادةً ما تحقق الشركات ذات آفاق النمو القوية أو ذات المخاطر المنخفضة نسب سعر ربحية أعلى، بينما غالبًا ما تتداول الشركات ذات النمو البطيء أو المخاطر العالية بمضاعفات أقل.

بالنظر إلى مجموعة ألتريا تحديدًا، يُتداول السهم عند مضاعف ربحية يبلغ 10.68x. وهذا أقل من متوسط قطاع التبغ البالغ 14.58x وأقل بكثير من متوسط الشركات المماثلة البالغ 20.54x. مع ذلك، قد تكون المقارنات المطلقة مضللة نظرًا لاختلاف ظروف كل شركة. وهنا يأتي دور "المضاعف العادل" لشركة سيمبلي وول ستريت. حُسب هذا المقياس الخاص لشركة ألتريا عند 19.71x، وهو لا يأخذ في الاعتبار معايير القطاع فحسب، بل أيضًا نمو أرباح الشركة، وهوامش ربحها، وحجمها، ومخاطرها. يوفر هذا المقياس معيارًا أكثر شمولية من متوسطات الشركات المماثلة أو الشركات المماثلة التقليدية في القطاع، مما يعكس قيمة مضاعف ربحية أكثر عدالةً من المتوقع أن تجذبها ألتريا في السوق.

عند وضع نسبة السعر إلى العائد الحالية لشركة Altria والتي تبلغ 10.68x بجانب نسبتها العادلة والتي تبلغ 19.71x، هناك خصم كبير يشير إلى أن السهم مقوم بأقل من قيمته الحقيقية حاليًا مقارنة بقدرته المتوقعة على تحقيق الأرباح على المدى الطويل.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PX) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1410 شركات يراهن فيها المطلعون على نمو هائل .

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم. لنُعرّفكم على السرديات. السرديات هي رؤى بسيطة مبنية على قصص، تربط بين نظرتكم لمستقبل الشركة وقيمتها العادلة المُقدّرة. باختصار، يُتيح لكم السرد التعبير عن القصة وراء الأرقام من خلال وضع افتراضاتكم الخاصة لإيرادات وأرباح وهوامش ألتريا المستقبلية. هذا يُحوّل التوقعات المعقدة إلى أطروحة استثمارية واضحة وقابلة للمشاركة.

بفضل تقارير سيمبلي وول ستريت، المتوفرة على صفحة المجتمع التي يستخدمها ملايين المستثمرين، يمكن لأي شخص ربط رؤيته لمجموعة ألتريا بتوقعاته المالية وقيمتها العادلة. تتيح لك التقارير تحديد ما إذا كان الوقت مناسبًا للشراء أو الاحتفاظ بالسهم أو البيع من خلال مقارنة القيمة العادلة المحسوبة بسعر السهم الحالي، كل ذلك بتنسيق سهل وواضح.

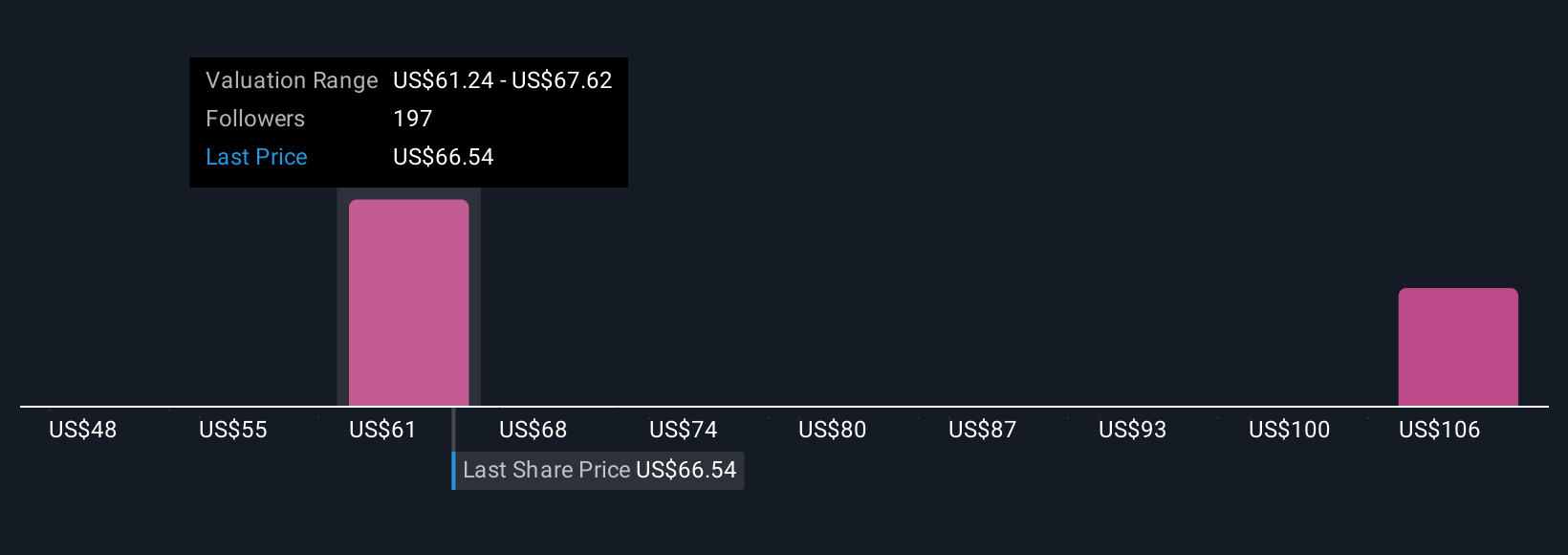

تُحدَّث هذه السرديات ديناميكيًا عند صدور أخبار جديدة أو نتائج ربع سنوية أو إعلانات الشركات، مما يضمن بقاء فرضيتك ذات صلة. على سبيل المثال، يرى بعض المستثمرين أن توزيعات أرباح ألتريا المستقرة وتركيزها التشغيلي يدعمان قيمة عادلة صعودية تبلغ 73 دولارًا للسهم، بينما يُشير آخرون إلى مخاطر تنظيمية وسوقية تُفضي إلى قيمة أكثر حذرًا تُقارب 49 دولارًا. تُساعدك السرديات على تخصيص وجهة نظرك واتخاذ قرارات استثمارية أكثر ذكاءً تستند إلى قصة حقيقية.

هل تعتقد أن هناك المزيد من أخبار مجموعة ألتريا؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.