يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل لا تزال شركة Vertiv جذابة بعد ارتفاعها بنسبة 1290% بفضل تفاؤل مراكز البيانات بالذكاء الاصطناعي؟

فيرتيف VRT | 161.27 | -9.73% |

حصلت شركة فيرتيف القابضة على تقييم سدس فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي رصدناها في تحليل التقييم الكامل .

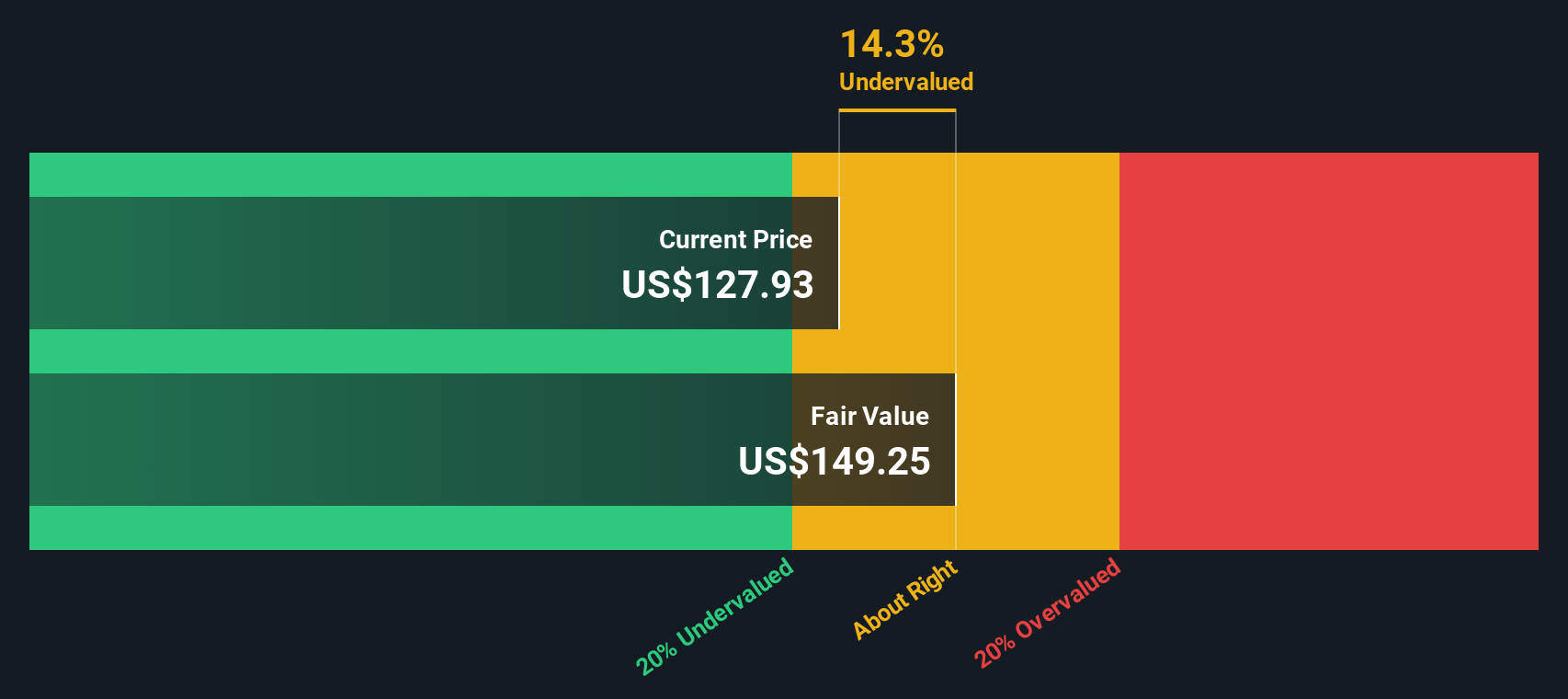

يُقدّر نموذج التدفق النقدي المخصوم قيمة الشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية بالدولار. بالنسبة لشركة فيرتيف القابضة، يعتمد النموذج على مرحلتين من التدفق النقدي الحر إلى حقوق الملكية، بدءًا من التدفق النقدي الحر للأشهر الاثني عشر الماضية والبالغ حوالي 1.36 مليار دولار أمريكي.

يتوقع المحللون والتقديرات الداخلية أن يرتفع هذا التدفق النقدي الحر بثبات، حيث من المتوقع أن يصل إلى حوالي 4.03 مليار دولار أمريكي بحلول عام 2029، وأن يستمر في النمو بعد ذلك، مدعومًا بالطلب القوي على مراكز البيانات والبنية التحتية للذكاء الاصطناعي. تستخدم شركة سيمبلي وول ستريت توقعات المحللين للسنوات القليلة القادمة، ثم تستنتج النمو على المدى الأبعد لبناء نموذج تدفق نقدي لعشر سنوات، قبل تطبيق معدل خصم يعكس المخاطر والقيمة الزمنية للمال.

بناءً على ذلك، تبلغ القيمة الجوهرية لشركة فيرتيف حوالي 214.13 دولارًا أمريكيًا للسهم، مما يعني أن السهم يُتداول بخصم حوالي 11.7% من قيمته العادلة المُقدّرة. بعبارة أخرى، يُشير تحليل التدفقات النقدية المخصومة إلى أن فيرتيف مُقيّمة بأقل من قيمتها الحقيقية بشكل معتدل، وليس مُسعّرة بالكامل.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن شركة فيرتيف القابضة مقومة بأقل من قيمتها الحقيقية بنسبة 11.7%. تابع هذا في قائمة مراقبتك أو محفظتك ، أو اكتشف 906 أسهم أخرى مقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية .

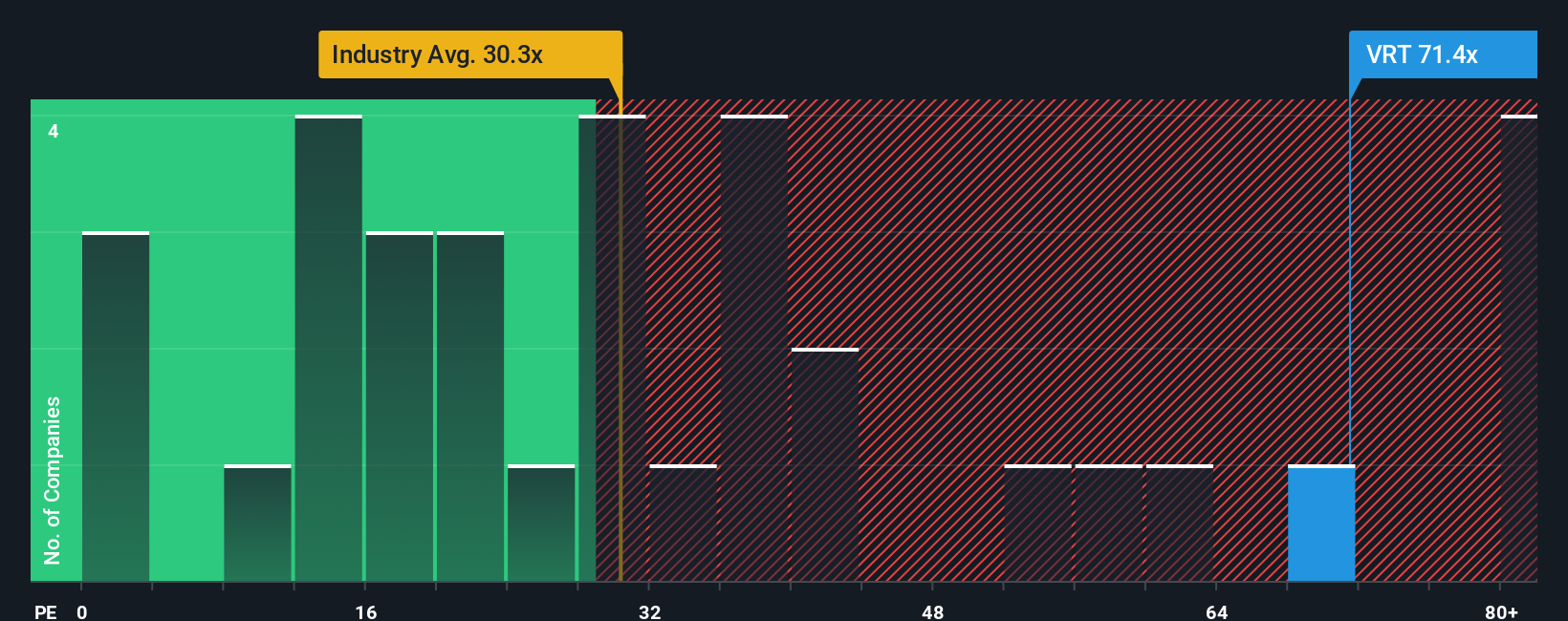

بالنسبة للشركات المربحة مثل فيرتيف، غالبًا ما تُعدّ نسبة السعر إلى الأرباح المعيار الأكثر بديهية، لأنها تربط ما يدفعه المستثمرون اليوم مباشرةً بالأرباح التي تحققها الشركة بالفعل. عادةً ما تُبرّر توقعات النمو الأعلى وانخفاض المخاطر المُتصوّرة ارتفاع نسبة السعر إلى الأرباح، بينما يُشكّل النمو الأبطأ أو الأقل استقرارًا حدًا أقصى لما قد يدفعه السوق.

تُتداول شركة Vertiv حاليًا بمكرر ربحية يبلغ حوالي 69.88x، وهو أكثر من ضعف متوسط قطاع الكهرباء البالغ حوالي 31.31x، وأعلى بكثير من متوسط الشركات المماثلة البالغ حوالي 37.71x. ظاهريًا، يشير هذا النوع من العلاوة إلى أن السوق يشهد بالفعل نموًا قويًا للغاية ومخاطر منخفضة نسبيًا.

لتوضيح ذلك، تستخدم شركة سيمبلي وول ستريت نسبة عادلة خاصة بها، تُقدّر نسبة السعر إلى الربحية التي ينبغي للشركة تداول أسهمها بناءً عليها بعد احتساب نمو أرباحها، وهوامش أرباحها، وقطاعها، وقيمتها السوقية، ومخاطرها المحددة. في حالة شركة فيرتيف، تبلغ نسبة السعر إلى الربحية العادلة 57.96 ضعفًا. هذا يعني أن المضاعف الحالي أعلى بكثير مما تُبرره هذه العوامل الأساسية، ويشير إلى درجة من المبالغة في تقييم هذا المقياس.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1442 شركة يراهن فيها المطلعون على نمو هائل .

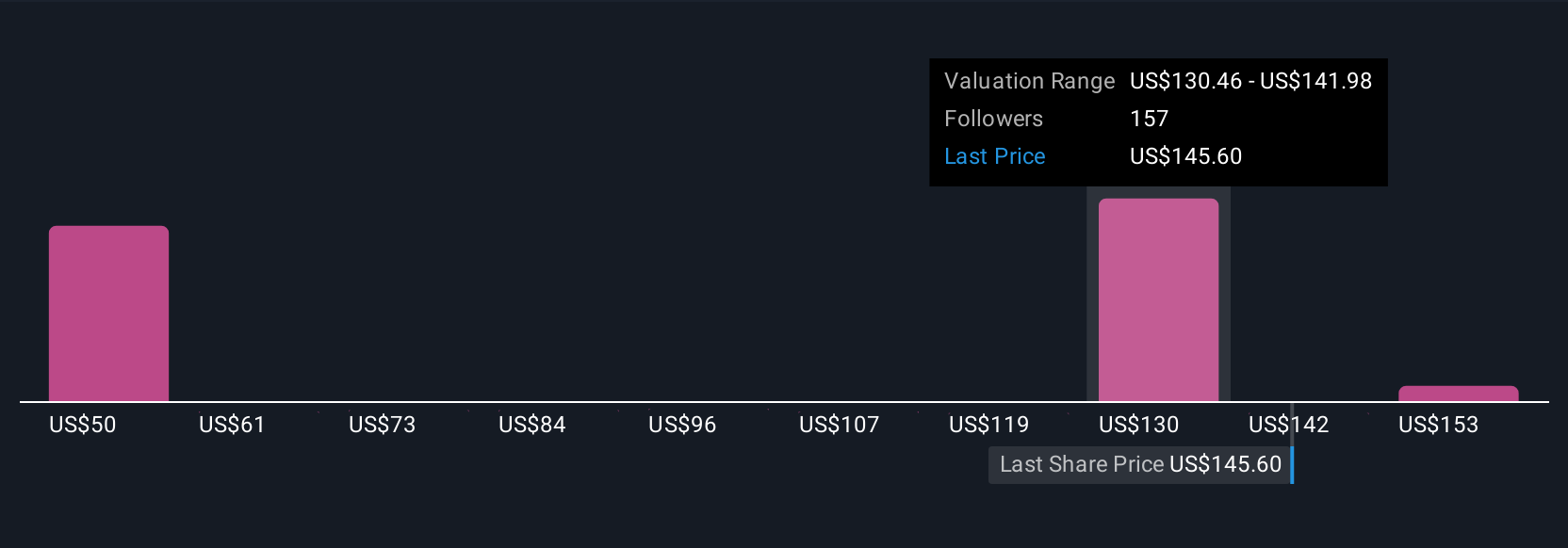

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على "السرديات"، وهو إطار عمل بسيط على صفحة مجتمع "سيمبلي وول ستريت"، حيث تربطون رؤيتكم لقصة "فيرتيف" بتوقعات ملموسة لإيراداتها وأرباحها وهوامش ربحها المستقبلية. يمكنكم بعد ذلك ربط هذه التوقعات بقيمة عادلة يُمكنكم مقارنتها بسعر اليوم لاتخاذ قرار الشراء أو الاحتفاظ بالسهم أو البيع. تُبقي المنصة سردكم مُحدّثًا باستمرار مع ورود أخبار أو أرباح جديدة. قد يُنشئ أحد المستثمرين سردًا إيجابيًا لـ"فيرتيف"، مُفترضًا نموًا أسرع في الإيرادات، وتحسنًا في الهوامش، ومُضاعف ربحية مُستقبلي أعلى، لتبرير قيمة عادلة أقرب إلى النطاق الأعلى للمحللين حول 173 دولارًا أمريكيًا أو أحدث تقدير للقيمة العادلة البالغ 194.63 دولارًا أمريكيًا. أما المستثمر الأكثر حذرًا، فقد يُشير إلى تباطؤ النمو، وزيادة ضغط الهامش، وانخفاض مُضاعف الربحية المُستقبلي، مما يدعم قيمة عادلة أقرب إلى الهدف الأكثر تحفظًا وهو 119 دولارًا أمريكيًا. يُمكن أن يكون كلا المنظورين صحيحًا طالما أن القصة والأرقام والقيمة العادلة الناتجة مُترابطة منطقيًا.

هل تعتقد أن هناك المزيد من التفاصيل حول شركة فيرتيف القابضة؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.