يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

هل تستخدم شركة فيستيس (المدرجة في بورصة نيويورك تحت الرمز: VSTS) الكثير من الديون؟

Vestis Corporation VSTS | 6.76 | +3.52% |

قال مدير الصناديق الأسطوري لي لو (الذي دعمه تشارلي مونجر) ذات مرة: "إن أكبر مخاطر الاستثمار لا تكمن في تقلبات الأسعار، بل في احتمال تكبد خسارة دائمة لرأس المال". لذا، من البديهي أن تأخذ الديون في الحسبان عند تقييم مخاطر أي سهم، لأن الديون المفرطة قد تُغرق الشركة. نلاحظ أن شركة فيستيس ( المدرجة في بورصة نيويورك تحت الرمز: VSTS ) لديها ديون في ميزانيتها العمومية. ولكن هل تُشكل هذه الديون مصدر قلق للمساهمين؟

تُصبح الديون والالتزامات الأخرى محفوفة بالمخاطر بالنسبة للشركات عندما تعجز عن الوفاء بها بسهولة، سواءً من خلال التدفقات النقدية الحرة أو عن طريق جمع رأس المال بشروط مُغرية. ومن سمات النظام الرأسمالي عملية "التدمير الإبداعي" حيث تُصفّى الشركات المتعثرة بلا رحمة من قِبل البنوك. مع ذلك، ثمة حالة أكثر شيوعًا (وإن كانت مُكلفة أيضًا) وهي اضطرار الشركة إلى إصدار أسهم بأسعار زهيدة، مما يُخفّض قيمة أسهم المساهمين بشكل دائم، وذلك فقط لتعزيز ميزانيتها العمومية. بالطبع، تستخدم العديد من الشركات الديون لتمويل نموها دون أي عواقب سلبية. أول ما يجب فعله عند النظر في حجم الديون التي تستخدمها الشركة هو دراسة وضعها النقدي وديونها معًا.

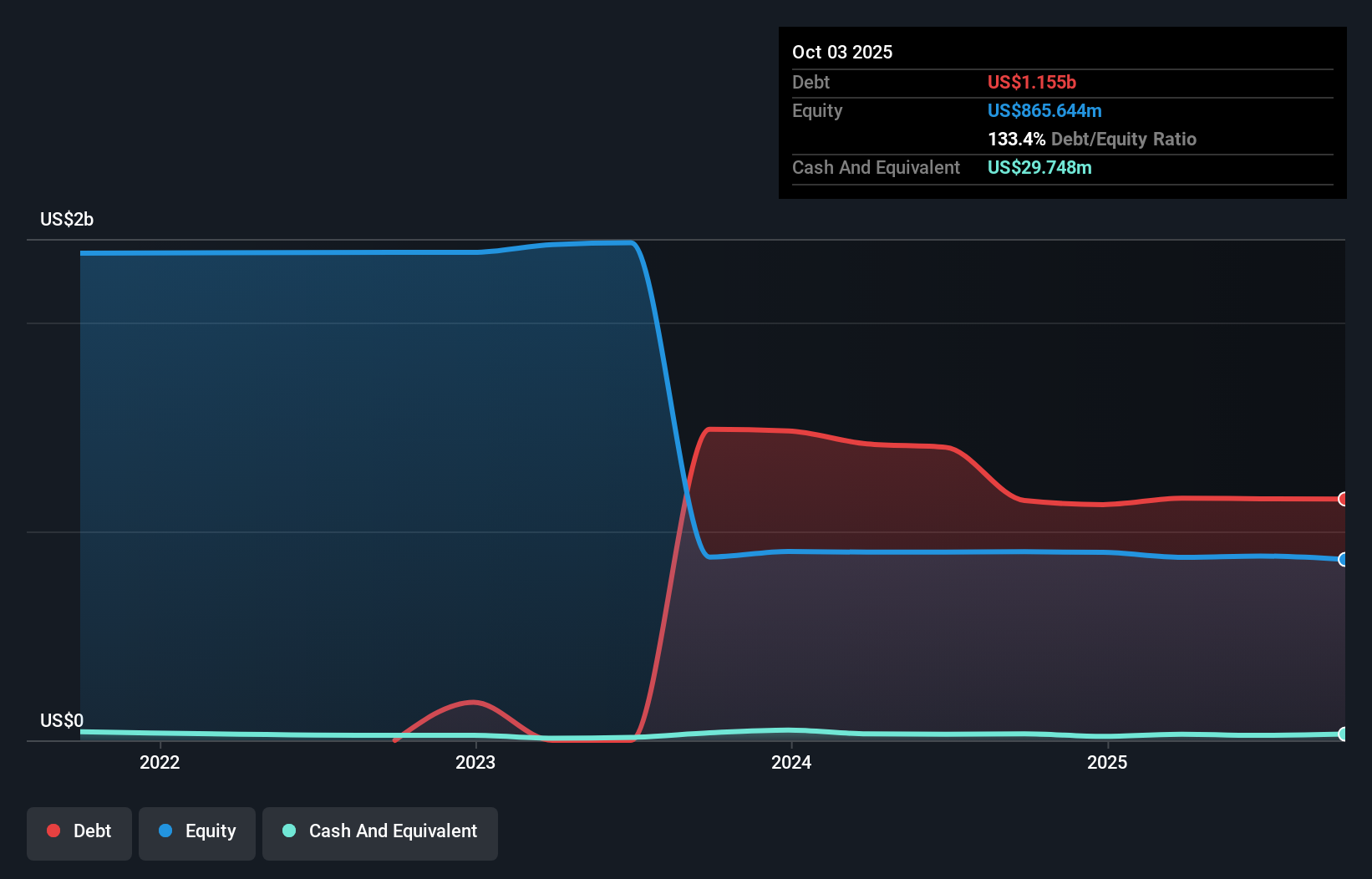

يُظهر الرسم البياني أدناه، والذي يمكنك النقر عليه للاطلاع على مزيد من التفاصيل، أن ديون شركة فيستيس بلغت 1.16 مليار دولار أمريكي في أكتوبر 2025، أي ما يُقارب ديونها في العام السابق. في المقابل، تمتلك الشركة سيولة نقدية قدرها 29.7 مليون دولار أمريكي، مما يُؤدي إلى صافي ديون يبلغ حوالي 1.13 مليار دولار أمريكي.

يتضح من أحدث ميزانية عمومية أن شركة فيستيس لديها التزامات بقيمة 409 مليون دولار أمريكي مستحقة الدفع خلال عام، والتزامات بقيمة 1.63 مليار دولار أمريكي مستحقة الدفع بعد ذلك. في المقابل، كان لديها 29.7 مليون دولار أمريكي نقدًا و162.3 مليون دولار أمريكي في حسابات القبض مستحقة الدفع خلال 12 شهرًا. وبذلك، تتجاوز التزاماتها مجموع النقد وحسابات القبض قصيرة الأجل بمقدار 1.85 مليار دولار أمريكي.

يُلقي هذا العجز بظلاله الثقيلة على الشركة التي تبلغ قيمتها 840.5 مليون دولار أمريكي، كما لو كان طفلاً يُعاني تحت وطأة حقيبة ظهر ضخمة مليئة بالكتب واللوازم الرياضية وآلة نفخ. لذا، سنُراقب ميزانيتها العمومية عن كثب، بلا شك. ففي نهاية المطاف، ستحتاج شركة فيستيس على الأرجح إلى إعادة تمويل كبيرة إذا ما اضطرت إلى سداد ديونها اليوم.

لتقييم حجم ديون الشركة مقارنةً بأرباحها، نحسب صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، والأرباح قبل الفوائد والضرائب (EBIT) مقسومةً على مصروفات الفوائد (نسبة تغطية الفوائد). وبهذه الطريقة، نأخذ في الاعتبار كلًا من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

على الرغم من أننا لا نرى داعياً للقلق بشأن نسبة صافي ديون شركة فيستيس إلى أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) البالغة 5.0، إلا أننا نعتقد أن نسبة تغطية الفوائد المنخفضة للغاية، والتي تبلغ 0.90 مرة، تُشير إلى ارتفاع مستوى مديونيتها. ويعود ذلك في جزء كبير منه إلى مصاريف الإهلاك والاستهلاك الكبيرة للشركة، مما يعني، على الأرجح، أن أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) تُعدّ مقياساً متساهلاً للغاية للأرباح، وأن ديونها قد تُشكّل عبئاً أكبر مما تبدو عليه في البداية. ويبدو جلياً أن تكلفة اقتراض الأموال تُؤثر سلباً على عوائد المساهمين في الآونة الأخيرة. والأسوأ من ذلك، أن أرباح فيستيس قبل الفوائد والضرائب (EBIT) انخفضت بنسبة 49% خلال الاثني عشر شهراً الماضية. إذا استمرت الأرباح على هذا المنوال على المدى الطويل، فإن فرصها في سداد هذا الدين تكاد تكون معدومة. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في نهاية المطاف، ستُحدد ربحية الشركة المستقبلية ما إذا كانت فيستيس قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

لكن اعتبارنا الأخير مهم أيضاً، لأن الشركة لا تستطيع سداد ديونها بأرباح دفترية؛ بل تحتاج إلى سيولة نقدية حقيقية. لذا، فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب التي يقابلها تدفق نقدي حر فعلي. ولحسن حظ المساهمين، حققت شركة فيستيس تدفقاً نقدياً حراً يفوق أرباحها قبل الفوائد والضرائب خلال السنوات الثلاث الماضية. ولا شك أن التدفقات النقدية الواردة هي أفضل وسيلة للحفاظ على علاقة جيدة مع المقرضين.

ظاهريًا، جعلنا معدل نمو أرباح Vestis قبل الفوائد والضرائب مترددين بشأن السهم، ولم يكن مستوى التزاماتها الإجمالية أكثر جاذبية من مطعم فارغ في أكثر ليالي السنة ازدحامًا. لكن من الجانب الإيجابي، يُعد تحويلها للأرباح قبل الفوائد والضرائب إلى تدفق نقدي حر مؤشرًا جيدًا، ويجعلنا أكثر تفاؤلًا. من الواضح تمامًا أننا نعتبر Vestis شركة محفوفة بالمخاطر، نظرًا لحالة ميزانيتها العمومية. لذا، فإننا حذرون من هذا السهم تقريبًا كما يحذر قط صغير جائع من السقوط في بركة أسماك صاحبه: "من لدغته الأفعى يخاف من الحبل"، كما يُقال. عند تحليل مستويات الديون، تُعد الميزانية العمومية نقطة البداية البديهية. مع ذلك، لا تقتصر جميع مخاطر الاستثمار على الميزانية العمومية - بل تتجاوزها بكثير. لقد حددنا مؤشرًا تحذيريًا واحدًا لشركة Vestis ، ويجب أن يكون فهمه جزءًا من عملية استثمارك.

في نهاية المطاف، قد يكون من الأسهل أحيانًا التركيز على الشركات التي لا تحتاج إلى ديون. يمكن للقراء الوصول إلى قائمة بأسهم النمو الخالية من الديون الصافية مجانًا تمامًا، الآن.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.