شركة Kohl's (NYSE:KSS) تعاني من ضغوط في الميزانية العمومية إلى حد ما

Kohl's Corporation KSS | 0.00 |

لا يخفي لي لو، مدير الصندوق الخارجي المدعوم من تشارلي مونجر من بيركشاير هاثاواي، ذلك عندما يقول: "إن أكبر مخاطر الاستثمار ليست تقلب الأسعار، بل ما إذا كنت ستعاني من خسارة دائمة لرأس المال". عندما نفكر في مدى خطورة الشركة، فإننا نحب دائمًا النظر إلى استخدامها للديون، لأن عبء الديون الزائد يمكن أن يؤدي إلى الخراب. والأمر المهم هو أن شركة Kohl's Corporation ( NYSE:KSS ) تحمل ديونًا. لكن السؤال الحقيقي هو ما إذا كان هذا الدين يجعل الشركة محفوفة بالمخاطر.

ما هي المخاطر التي يجلبها الدين؟

إن الديون هي أداة تساعد الشركات على النمو، ولكن إذا كانت الشركة غير قادرة على سداد ديونها للمقرضين، فإنها تظل تحت رحمتهم. وفي نهاية المطاف، إذا لم تتمكن الشركة من الوفاء بالتزاماتها القانونية بسداد الديون، فقد يرحل المساهمون بلا شيء. ورغم أن هذا ليس شائعًا جدًا، فإننا غالبًا ما نرى شركات مثقلة بالديون تخفف من قيمة المساهمين بشكل دائم لأن المقرضين يجبرونهم على جمع رأس المال بسعر محزن. ومع ذلك، من خلال استبدال التخفيف، يمكن أن يكون الدين أداة جيدة للغاية للشركات التي تحتاج إلى رأس المال للاستثمار في النمو بمعدلات عائد عالية. الخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في نقدها وديونها معًا.

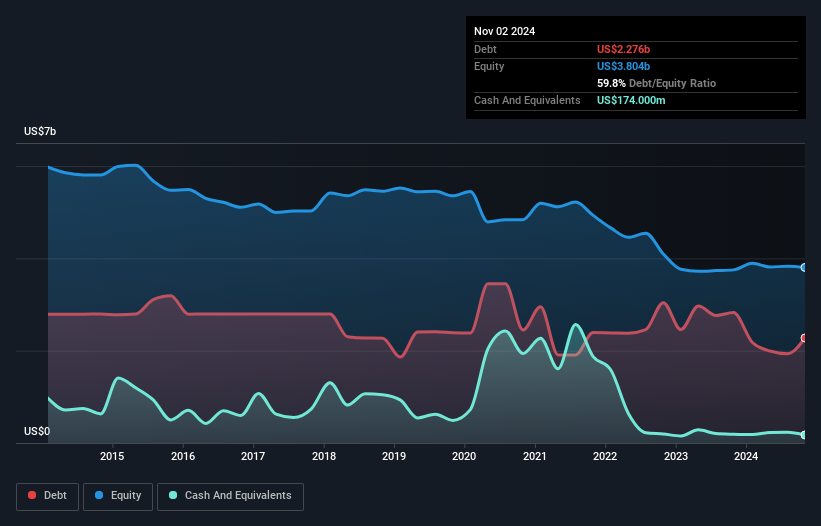

ما هو صافي ديون شركة Kohl's؟

تُظهر الصورة أدناه، التي يمكنك النقر عليها لمزيد من التفاصيل، أن ديون شركة Kohl's بلغت 2.28 مليار دولار أمريكي في نهاية نوفمبر 2024، وهو انخفاض عن 2.83 مليار دولار أمريكي على مدار عام. ومع ذلك، نظرًا لأن احتياطيها النقدي يبلغ 174.0 مليون دولار أمريكي، فإن صافي ديونها أقل، بنحو 2.10 مليار دولار أمريكي.

نظرة على التزامات شركة Kohl's

يمكننا أن نرى من الميزانية العمومية الأخيرة أن شركة كولز لديها التزامات بقيمة 4.39 مليار دولار أميركي مستحقة خلال عام، والتزامات بقيمة 6.86 مليار دولار أميركي مستحقة بعد ذلك. وبتعويض هذه الالتزامات، كان لديها نقد بقيمة 174 مليون دولار أميركي بالإضافة إلى مستحقات بقيمة 167 مليون دولار أميركي مستحقة خلال 12 شهرًا. وبالتالي فإن التزاماتها تفوق مجموع النقد والمستحقات (في الأمد القريب) بمقدار 10.9 مليار دولار أميركي.

إن العجز هنا يثقل كاهل الشركة ذاتها التي تبلغ قيمتها 1.60 مليار دولار أميركي، وكأن طفلاً يكافح تحت وطأة حقيبة ظهر ضخمة مليئة بالكتب ومعداته الرياضية وبوق. لذا فإننا نعتقد بالتأكيد أن المساهمين بحاجة إلى مراقبة هذا الأمر عن كثب. ففي نهاية المطاف، من المرجح أن تحتاج شركة كولز إلى إعادة تمويل كبرى إذا اضطرت إلى سداد ديونها اليوم.

نستخدم نسبتين رئيسيتين لإعلامنا بمستويات الدين نسبة إلى الأرباح. الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA)، في حين أن الثانية هي عدد المرات التي تغطي فيها الأرباح قبل الفوائد والضرائب (EBIT) نفقات الفائدة (أو غطاء الفائدة، باختصار). تتمثل ميزة هذا النهج في أننا نأخذ في الاعتبار كل من الكمية المطلقة للدين (بنسبة الدين الصافي إلى الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفائدة).

في حين أن شركة Kohl's لديها مضاعف صافي دين إلى أرباح قبل الفوائد والضرائب والإهلاك والاستهلاك معقول للغاية عند 1.6، فإن غطاء الفائدة يبدو ضعيفًا عند 1.9. ويرجع ذلك إلى حد كبير إلى وجود قدر كبير من الاستهلاك والإطفاء. وبينما تتفاخر الشركات غالبًا بأن هذه الرسوم غير نقدية، فإن معظم هذه الشركات ستتطلب بالتالي استثمارًا مستمرًا (غير مصروف). وفي كلتا الحالتين، لا شك أن السهم يستخدم الرافعة المالية ذات المغزى. ومن الممتع أن Kohl's تنمو أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بشكل أسرع من رئيس الوزراء الأسترالي السابق بوب هوك الذي يشرب كأسًا من الجعة، حيث حققت مكاسب بنسبة 262% في الأشهر الاثني عشر الماضية. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة Kohl's على الحفاظ على ميزانية عمومية صحية في المستقبل. لذا إذا كنت تريد معرفة ما يعتقده المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

أخيرًا، تحتاج الشركات إلى تدفق نقدي حر لسداد الديون؛ ولا تكفي الأرباح المحاسبية. لذا فإننا نتحقق دائمًا من مقدار هذا الدخل قبل الفوائد والضرائب الذي يُترجم إلى تدفق نقدي حر. في السنوات الثلاث الماضية، حققت شركة Kohl's تدفقًا نقديًا حرًا بلغ 3.9% من دخلها قبل الفوائد والضرائب، وهو أداء غير ملهم. بالنسبة لنا، فإن تحويل النقد إلى هذا المستوى المنخفض يثير بعض الجنون حول قدرته على سداد الديون.

وجهة نظرنا

في ظاهر الأمر، تركنا تغطية الفائدة لشركة Kohl's مترددين بشأن السهم، ولم يكن مستوى إجمالي الالتزامات أكثر إغراءً من المطعم الفارغ في أكثر ليالي العام ازدحامًا. ولكن على الجانب المشرق، فإن معدل نمو الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك هو علامة جيدة، ويجعلنا أكثر تفاؤلاً. بالنظر إلى الصورة الأكبر، يبدو لنا من الواضح أن استخدام Kohl's للديون يخلق مخاطر للشركة. إذا سارت الأمور على ما يرام، فيجب أن يعزز ذلك العائدات، ولكن على الجانب الآخر، فإن خطر الخسارة الدائمة لرأس المال يرتفع بسبب الديون. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية. كن على علم بأن Kohl's تظهر علامتين تحذيريتين في تحليلنا الاستثماري ، ولا ينبغي تجاهل إحداهما...

في نهاية المطاف، من الأفضل غالبًا التركيز على الشركات الخالية من الديون الصافية. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (والتي تتمتع جميعها بسجل حافل من نمو الأرباح). إنها مجانية.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.