تراجع هامش لوكهيد مارتن (LMT) يتحدى التوقعات الإيجابية على الرغم من التقييم القوي وجودة الأرباح

لوكهيد مارتن LMT | 0.00 |

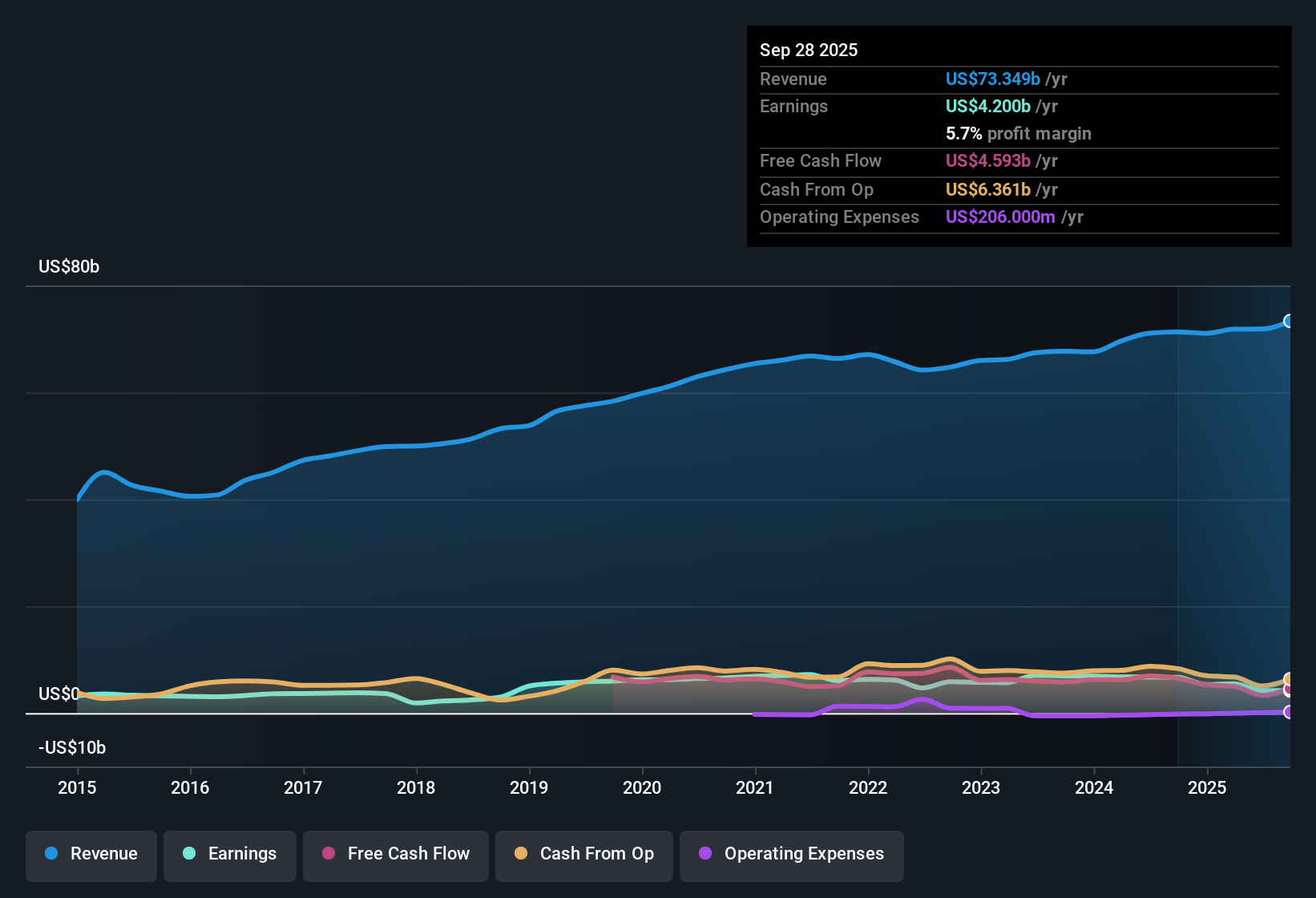

سجلت شركة لوكهيد مارتن (LMT) هامش ربح صافي بلغ 5.7%، بانخفاض عن 9.4% في العام الماضي، مع انخفاض متوسط الأرباح السنوية بنسبة 4.6% خلال السنوات الخمس الماضية. وبينما يُظهر الاتجاه الأخير تباطؤًا في النمو، تشير التوقعات إلى نمو سنوي في الأرباح بنسبة 14.3% ونمو في الإيرادات بنسبة 3.2% سنويًا، وكلاهما أقل من السوق الأمريكية الأوسع. ومع ذلك، لا تزال جودة أرباح الشركة مرتفعة، ويتميز سهمها بتقييمه الجذاب، وتوزيعات أرباح قوية، وتوقعات نمو مستمرة، مما يُسهم في الحفاظ على استقرار معنويات المستثمرين.

شاهد تحليلنا الكامل لشركة لوكهيد مارتن.لنرَ الآن كيف تُقارن أحدث النتائج بالروايات الأكثر شيوعًا حول شركة لوكهيد مارتن. أين تُؤيّد الأرقام رواية السوق، وأين تُشكّك فيها؟

انخفاض هامش الربح يعكس ضغط البرنامج القديم

- وانخفض هامش صافي الربح لشركة لوكهيد مارتن إلى 5.7%، وهو انكماش واضح من 9.4% في العام الماضي، ويرجع ذلك إلى حد كبير إلى تجاوز التكاليف المستمرة وتحديات التكامل في البرامج القديمة الرئيسية.

- تشير وجهات نظر المحللين إلى كيفية ضبط ضغوط الهامش على خلفية التحسينات التشغيلية المستمرة وضوابط المخاطر المعززة.

- ومن المتوقع أن تدعم مبادرات الانضباط التعاقدي والتحول الرقمي تعافي الهامش، لكن رسوم البرامج القديمة، مثل 1.8 مليار دولار المتوقعة في الربع الثاني من عام 2025، تهدد الربحية في الأمد القريب.

- ويتماشى هذا الصراع مع المخاوف المتفق عليها بشأن إمكانية حدوث المزيد من الضغط على الأرباح إذا استمرت العقبات الفنية ومخاطر الميزانية في جميع برامج لوكهيد السرية والمروحيات الأساسية.

- ويرى المحللون أن سعي شركة لوكهيد مارتن إلى تحقيق الكفاءة قد يؤدي إلى تغيير مجرى الأمور، ولكن فقط إذا تم الالتزام بانضباط التكلفة.

- إن ارتفاع الإنفاق على الذخائر في الولايات المتحدة والعقود متعددة السنوات قد يؤدي إلى استقرار الهوامش، ولكن الإفراط في التعرض للمشاريع الضخمة القديمة لا يزال يخلق رياحاً معاكسة في الأمد القريب.

- تظل رؤية نمو الإيرادات قوية، إلا أن تحسين الأرباح يعتمد بشكل حاسم على تجنب المزيد من تجاوز التكاليف، وخاصة في العقود ذات السعر الثابت.

ميزة التقييم مقارنة بالنظيرات صامدة

- يتم تداول السهم عند نسبة سعر إلى ربحية أقل من متوسط الصناعة ونظيراتها، بينما يجلس أيضًا أقل بكثير من القيمة العادلة لتدفقات النقد المخصومة (487.14 دولارًا للسهم مقارنة بالقيمة العادلة لتدفقات النقد المخصومة البالغة 575.19 دولارًا)، مما يشير إلى أن المحللين يرون أن سعر شركة لوكهيد مارتن جذاب نظرًا لنمو الأرباح المتوقع.

- وتؤكد رواية المحللين أن التسعير العادل لشركة لوكهيد مارتن يعتمد على توقعات ارتفاع هوامش الربح، من 5.9% اليوم إلى 8.7% في غضون ثلاث سنوات، ومن المتوقع أن تصل الإيرادات إلى 81 مليار دولار بحلول عام 2028.

- ويبلغ السعر المستهدف الإجماعي للسهم 520.41 دولارا، وهو أعلى قليلا من سعر السهم الحالي، مما يشير إلى أن السوق تتفق في الغالب مع هذه التوقعات المتفائلة، ولكن هناك نقاش: حيث يتوقع بعض المحللين أهدافا أعلى أو أقل بكثير اعتمادا على كيفية تطور مخاطر التكلفة والعقد.

- يوازن الإجماع بين خصم PE الجذاب لشركة لوكهيد مارتن والأسعار العادلة في ظل خلفية عدم اليقين بشأن الميزانية والمنافسة المتزايدة، مما يترك الباب مفتوحًا لإعادة التصنيف إذا تحسنت الهوامش.

- وعلى صعيد مقاييس التقييم، فإن نسبة السعر إلى العائد لشركة لوكهيد مارتن ليست أقل من متوسط قطاع الفضاء والدفاع في الولايات المتحدة (34.4x حاليا) فحسب، بل ومن المتوقع أيضا أن تنخفض أكثر إلى 18.9x بحلول عام 2028 إذا تحققت التوقعات.

- تشير الزيادة الصغيرة نسبيًا بنسبة 4.1% عن السعر المستهدف المتفق عليه إلى أن الكثير من الأخبار الجيدة قد تكون محتسبة بالفعل ما لم تتجاوز الأرباح أو الهوامش توقعات المحللين الحالية.

- إن الفجوة بين سعر اليوم والقيمة العادلة لتدفقات النقد المخصومة توفر وسادة، خاصة إذا تمكنت شركة لوكهيد من تحقيق التوسع في المتأخرات والهامش القائم على التكنولوجيا.

المتأخرات والاستثمار في البحث والتطوير يدعمان الحالة طويلة الأجل

- يسلط إجماع المحللين الضوء على الطلب القوي على المنصات المتقدمة مثل F-35 وPAC-3 والأسلحة الأسرع من الصوت، مما يؤدي إلى تعزيز تراكم المتأخرات وتوفير رؤية قوية لاستقرار الإيرادات والتدفق النقدي على مدى سنوات متعددة.

- تشير توقعات المحللين إلى أن استمرار الإيرادات والأرباح على المدى الطويل يعتمد على الاستثمار المستمر في تقنيات الجيل التالي، مثل الأسلحة الأسرع من الصوت والدفاع الصاروخي.

- وتدعم الشراكات القوية بين القطاعين العام والخاص في مجال البحث والتطوير وخط أنابيب المنتجات المتنوع الرأي القائل بأن شركة لوكهيد مارتن قادرة على التوسع في أسواق ذات هامش ربح أعلى وجاهزة للمستقبل.

- ومع ذلك، فإن الضغوط الناجمة عن تكثيف المنافسة وتحول ميزانيات الدفاع تؤكد على الحاجة إلى الابتكار المستمر لتجنب ركود الإيرادات أو خسائر الأسهم.

شاهد كيف يتم موازنة التقديرات المستقبلية وعوامل الخطر في رؤية الإجماع الكاملة لشركة لوكهيد مارتن. 📊 اقرأ السرد الكامل لإجماع شركة لوكهيد مارتن.

الخطوات التالية

لمعرفة كيفية ارتباط هذه النتائج بالنمو الطويل الأجل والمخاطر والتقييم، يمكنك الاطلاع على النطاق الكامل لسرديات المجتمع لشركة Lockheed Martin على Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عندما تتطور القصة.

هل تعتقد أن الأرقام تحكي قصة مختلفة؟ شاركنا وجهة نظرك وابنِ قصة فريدة في دقائق معدودة: افعلها على طريقتك.

نقطة البداية الرائعة لأبحاثك حول شركة لوكهيد مارتن هي تحليلنا الذي يسلط الضوء على 4 مكافآت رئيسية و2 من علامات التحذير المهمة التي قد تؤثر على قرارك الاستثماري.

انظر ماذا يوجد هناك أيضًا

تسلط هوامش الربح الضعيفة لشركة لوكهيد مارتن وتجاوزات التكاليف المتكررة الضوء على التحديات المتمثلة في الحفاظ على النمو الثابت والأرباح الموثوقة في ظل المنافسة الشديدة.

إذا كنت تريد بدائل ذات أداء أكثر ثباتًا، فتفضل بالاطلاع على أداة فحص أسهم النمو المستقرة (2094 نتيجة) واكتشف الشركات التي تحقق نتائج مستقرة دون انتكاسات مفاجئة.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.