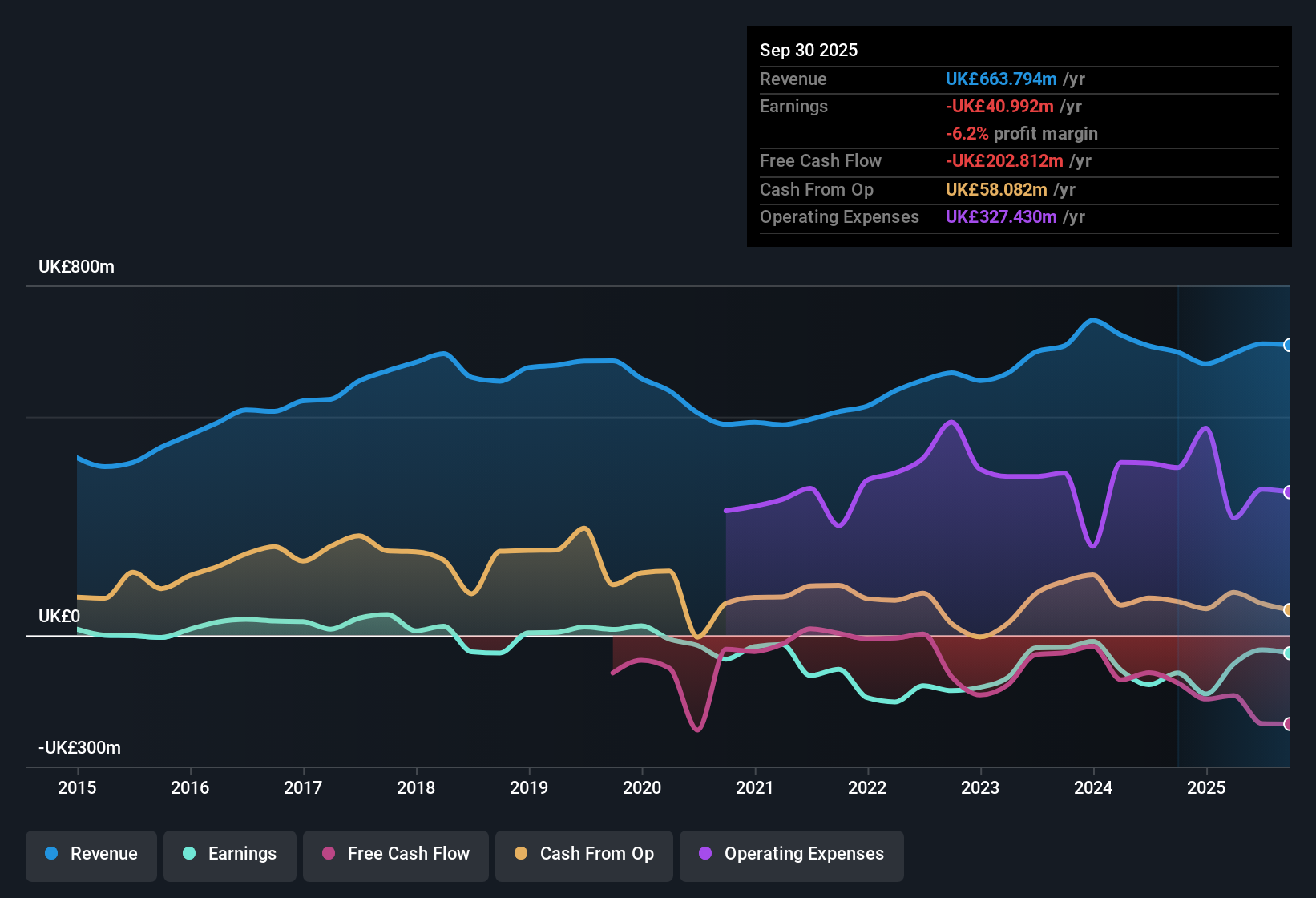

بدأ نادي مانشستر يونايتد (المدرج في بورصة نيويورك تحت الرمز: MANU) الربع الأول من عام 2026 بإيرادات بلغت حوالي 140.3 مليون جنيه إسترليني، وربحية أساسية للسهم الواحد تقارب -0.04 جنيه إسترليني، إلى جانب صافي دخل بلغ حوالي -6.6 مليون جنيه إسترليني، مما أبقى النادي في منطقة الخسارة رغم تسجيله ربعًا آخر حافلًا بالنشاط. وقد شهد النادي تقلبات في الإيرادات الفصلية بين حوالي 143.1 مليون جنيه إسترليني و198.7 مليون جنيه إسترليني خلال العام الماضي، بينما تذبذبت ربحية السهم الواحد من 0.01 جنيه إسترليني إلى أدنى مستوى لها عند حوالي -0.16 جنيه إسترليني، مما يُشير إلى أن نمو الإيرادات وربحية السهم الواحد السلبية يُبقيان هوامش الربح تحت ضغط، لكنهما يُعطيان المستثمرين رؤية واضحة للمجالات التي تحتاج فيها الربحية إلى التحسين مستقبلًا.

اطلع على تحليلنا الكامل لمانشستر يونايتد.

مع ظهور أحدث الأرقام، تتمثل الخطوة التالية في معرفة كيف يقارن نمو الإيرادات هذا والخسارة المستمرة بالقصص الكبيرة التي يرويها المستثمرون عن مانشستر يونايتد، وأين قد تحتاج تلك الروايات إلى التحديث.

تاريخ أرباح وإيرادات شركة مانو المدرجة في بورصة نيويورك حتى ديسمبر 2025

انخفاض الخسائر على أساس تراكمي

على مدى الاثني عشر شهرًا الماضية، بلغ صافي الدخل باستثناء البنود الإضافية حوالي -41.0 مليون جنيه إسترليني من الإيرادات البالغة 663.8 مليون جنيه إسترليني، مقارنة بـ -113.2 مليون جنيه إسترليني من الإيرادات البالغة 661.8 مليون جنيه إسترليني قبل عامين، مما يدل على أن الخسائر كانت أقل حتى مع بقاء المبيعات في نفس النطاق من 620 مليون جنيه إسترليني إلى 667 مليون جنيه إسترليني.

ما يبرز في النظرة المتفائلة هو أن هذا الاتجاه الذي استمر لخمس سنوات والذي شهد انخفاض الخسائر بنسبة 2.7% سنوياً تقريباً، يأتي جنباً إلى جنب مع صافي دخل سلبي لا يزال قائماً في الربع الأول من عام 2026 بقيمة -6.6 مليون جنيه إسترليني.

يمكن لمؤيدي السيناريو المتفائل أن يشيروا إلى أن الإيرادات ظلت أعلى من 620 مليون جنيه إسترليني على أساس تراكمي، في حين انخفضت الخسائر من حوالي -134.2 مليون جنيه إسترليني إلى -41.0 مليون جنيه إسترليني، وهو ما يتوافق مع فكرة الإصلاح المالي التدريجي.

في الوقت نفسه، يمكن للمتشككين أن يلاحظوا أن صافي الدخل الفصلي قد انخفض وخرج من الخسارة، من ربح صغير قدره 1.3 مليون جنيه إسترليني في أوائل عام 2025 إلى خسارة مرة أخرى في الربع الأول من عام 2026، لذلك لم يظهر مسار الربحية المستمرة بعد في الأرقام المعلنة.

توقعات نمو الأرباح بنسبة 92%

وتشير التوقعات إلى نمو الأرباح بنحو 92.4% سنوياً، مع توقع أن يصبح مانشستر يونايتد مربحاً في غضون ثلاث سنوات، على الرغم من أن ربحية السهم الأساسية للأشهر الاثني عشر الماضية لا تزال حوالي -0.24 جنيه إسترليني للسهم.

وتماشياً مع التوقعات الإيجابية، تتم مقارنة هذا التحسن المتوقع في الأرباح مع الوضع الحالي الذي يشهد خسائر.

من جهة أخرى، قد يجادل المتفائلون بأن الانتقال من صافي دخل متأخر يبلغ حوالي -41.0 مليون جنيه إسترليني نحو نقطة التعادل سيكون بمثابة تحول كبير إذا تحقق معدل النمو البالغ 92.4٪ على مدى سنوات متعددة.

من ناحية أخرى، فإن حقيقة أن ربحية السهم الفصلية الأخيرة ظلت سلبية في أربعة من الأرباع الخمسة الأخيرة المبلغ عنها، والتي تتراوح تقريبًا بين -0.02 جنيه إسترليني و-0.16 جنيه إسترليني، تتحدى فكرة أن التحول واضح بالفعل في الأرقام قصيرة المدى.

لفهم كيف تُترجم توقعات النمو هذه إلى قيمة طويلة الأجل مقابل المخاطر في قصة مانشستر يونايتد، يتعمق العديد من المستثمرين في السرد الكامل وسياق التقييم. 📊 اقرأ السرد الكامل لإجماع مانشستر يونايتد.

DCF Upside مع مدرج قصير

أما من حيث التقييم، فيتم تداول السهم بحوالي 15.78 دولارًا للسهم الواحد مقابل القيمة العادلة للتدفقات النقدية المخصومة التي تبلغ حوالي 19.51 دولارًا، أي أعلى بنسبة 19٪ تقريبًا، في حين أن نسبة السعر إلى المبيعات البالغة 3.1 مرة تتماشى مع الشركات المماثلة ولكنها أعلى من متوسط قطاع الترفيه الأمريكي الأوسع نطاقًا البالغ 1.4 مرة.

من زاوية أكثر حذراً، يسلط النقاد الضوء على أن هذا الارتفاع الظاهر في التدفقات النقدية المخصومة يقترن بفترة سيولة نقدية تقل عن عام واحد، ولا تزال الأرباح سلبية.

إن الفجوة بين سعر السهم والقيمة العادلة للتدفقات النقدية المخصومة تدعم فكرة إمكانية تحقيق مكاسب، لكن ارتفاع نسبة السعر إلى المبيعات مقارنة بالقطاع الأوسع يشير إلى أن السوق يقبل بالفعل علاوة سعرية للعلامة التجارية.

نظراً لأن الشركة لا تزال غير مربحة بإيرادات تبلغ حوالي 663.8 مليون جنيه إسترليني، فإن الجمع بين مضاعف مبيعات مرتفع نسبياً وفترة بقاء نقدية قصيرة يبقي التركيز الهبوطي منصباً بقوة على مخاطر التنفيذ والتمويل بدلاً من مجرد الارتفاع المحتمل للقيمة الجوهرية.

الخطوات التالية

لا تكتفِ بالنظر إلى هذا الربع فقط؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأمد. لقد أجرينا تحليلاً معمقاً لنمو مانشستر يونايتد وتقييمه لنرى ما إذا كان سعره الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الخطوة الكبيرة القادمة.

استكشف البدائل

على الرغم من ثبات الإيرادات والتوقعات التي تشير إلى نمو مستقبلي، لا يزال مانشستر يونايتد يعاني من خسائر متكررة، ونقص السيولة النقدية، ومخاطر التنفيذ المتعلقة بتحقيق الربحية المستدامة.

إذا بدت هذه المجموعة هشة للغاية، فاستخدم أداة فحص الأسهم لدينا التي تعتمد على الميزانية العمومية القوية والأساسيات المالية (1944 نتيجة) للتركيز بسرعة على الشركات ذات الوضع المالي الأقوى. سيوفر لك هذا خيارات أكثر استقرارًا ريثما تتضح معالم هذه المرحلة الانتقالية.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.