لمحة عن أرباح شركة ماريوت الدولية للسنة المالية 2025

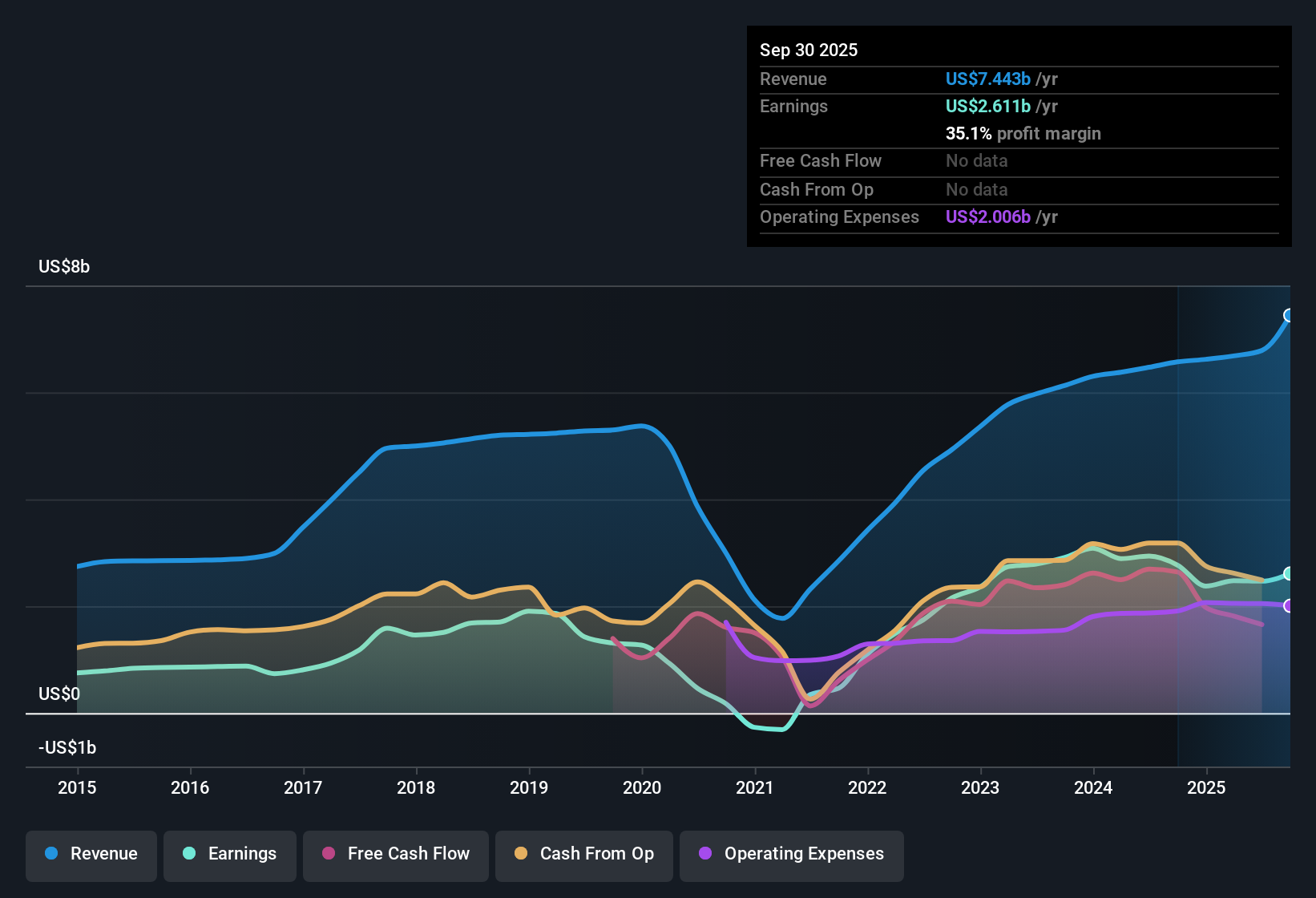

اختتمت شركة ماريوت الدولية (MAR) السنة المالية 2025 بإيرادات بلغت 6.7 مليار دولار أمريكي في الربع الرابع، وربحية أساسية للسهم الواحد بلغت 1.66 دولار أمريكي، وصافي دخل قدره 445 مليون دولار أمريكي. في حين بلغت إيرادات الأشهر الاثني عشر الماضية 26.2 مليار دولار أمريكي، وربحية أساسية للسهم الواحد 9.53 دولار أمريكي، وصافي دخل قدره 2.6 مليار دولار أمريكي. شهدت الشركة ارتفاعًا في الإيرادات الفصلية من 1.7 مليار دولار أمريكي في الربع الرابع من عام 2024 إلى 6.7 مليار دولار أمريكي في الربع الرابع من عام 2025، مع ارتفاع ربحية السهم الواحد من 1.63 دولار أمريكي إلى 1.66 دولار أمريكي خلال الفترة نفسها. كما تم تتبع إيرادات الأشهر الاثني عشر الماضية وربحية السهم الواحد على مدار الأرباع الستة الماضية. مع هامش ربح صافٍ بلغ 9.9% مقارنةً بـ 35.9% في العام الماضي، تُسلّط هذه الأرقام الأخيرة الضوء على الربحية واتجاهاتها بالنسبة للمستثمرين.

اطلع على تحليلنا الكامل لشركة ماريوت الدولية.

بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في مقارنة هذه النتائج بالقصص الرئيسية التي يتابعها المستثمرون حول ماريوت، مع تسليط الضوء على النقاط التي تدعم فيها أحدث الأرقام تلك الروايات والنقاط التي تبدأ فيها بالاعتراض.

تاريخ أرباح وإيرادات شركة ناسداك (رمزها في بورصة ناسداك: MAR) حتى فبراير 2026

هامش الربح خلال الاثني عشر شهرًا الماضية عند 9.9% يثير تساؤلات لدى المستثمرين المتفائلين.

حققت ماريوت، خلال الاثني عشر شهرًا الماضية، صافي دخل قدره 2.6 مليار دولار أمريكي من إيرادات بلغت 26.2 مليار دولار أمريكي، وهو ما يعادل هامش ربح صافٍ قدره 9.9% مقارنةً بـ 35.9% في العام السابق. وبالتالي، تتوافق هذه النتائج مع بيانات المخاطر التي تشير إلى ضغوط على الربحية.

يتوقع المحللون نموًا طويل الأجل في الأرباح وهوامش الربح، مدعومًا بالتوسع العالمي، وتحديثات التكنولوجيا، وتدفقات الرسوم ذات الهوامش الربحية العالية. مع ذلك، فإن هامش الربح الأخير البالغ 9.9% وصافي الدخل البالغ 445 مليون دولار أمريكي في الربع الرابع يدعوان إلى إعادة النظر في عوامل التوسع هذه في ضوء الانخفاض الأخير في الربحية المُعلنة.

يشير المحللون إلى نمو الأرباح على مدى سنوات متعددة بنسبة 27.6% سنوياً ويتوقعون نمو الأرباح بنحو 10.3% سنوياً، وهو ما يتناسب مع قصة شركة تبني على نظام كبير من الفنادق وأعضاء برنامج الولاء.

في الوقت نفسه، تشير البيانات إلى أن التدفقات النقدية التشغيلية لا تغطي الديون بشكل كافٍ، وأن هوامش الربح الأخيرة أقل من العام الماضي. وهذا يتناقض بشكل صارخ مع فكرة التحسن المطرد في جودة الأرباح.

قد يجد المستثمرون الذين يرغبون في معرفة كيف تربط وجهات النظر المختلفة بين خيوط الهامش والنمو هذه مفيدة قبل تكوين موقفهم الخاص.

نسبة السعر إلى الأرباح 37.1 مرة وتقييم سعر السهم عند 359.35 دولارًا أمريكيًا

تُتداول الأسهم بسعر 359.35 دولارًا أمريكيًا، بنسبة سعر إلى ربحية تبلغ 37.1 ضعفًا، مقارنةً بـ 22.2 ضعفًا لقطاع الضيافة الأمريكي و30.6 ضعفًا للشركات المنافسة. وتُشير البيانات إلى أن القيمة العادلة وفقًا لنموذج التدفقات النقدية المخصومة، والبالغة حوالي 271.58 دولارًا أمريكيًا، أقل من السعر الحالي، مما يُؤكد مدى التفاؤل المُنعكس بالفعل في مُضاعفات التقييم.

تشير التوقعات السائدة إلى أن التوسع العالمي والتوسع في الشركات متوسطة الحجم، وقاعدة العملاء المتنامية، والاستثمار في التكنولوجيا، هي أسباب استمرار الأرباح في دعم هذا السعر المرتفع. ومع ذلك، فإن الجمع بين نسبة سعر إلى ربحية تبلغ 37.1 ضعفًا وهامش ربح صافي بنسبة 9.9% يوفر نقطة مرجعية مختلفة تمامًا للتحقق من هذه التوقعات.

تسلط بيانات المكافآت الضوء على نمو الأرباح المستدام على مدى سنوات متعددة بنسبة 27.6٪ سنويًا، وتتوقع نمو الأرباح بنحو 10.3٪ سنويًا، مما يساعد في تفسير سبب قبول بعض المستثمرين لمضاعفات أعلى من المتوسط.

ومع ذلك، ونظرًا لأن سعر السهم أعلى من القيمة العادلة للتدفقات النقدية المخصومة وأعلى من هدف المحللين البالغ 329.64 المذكور في بيانات التحليل، فإن مستوى الأداء المستقبلي وتوليد النقد الذي تشير إليه تلك الروايات مرتفع للغاية.

يتناقض معدل نمو الإيرادات مع طموحات المشاريع المستقبلية.

بلغت الإيرادات خلال الاثني عشر شهرًا الماضية 26.2 مليار دولار أمريكي، وتشير التوقعات في بيانات التحليل إلى نمو الإيرادات بنحو 4.4% سنويًا، وهو معدل أكثر اعتدالًا بكثير من السرد المتفائل الذي يفترض نمو الإيرادات بأكثر من 60% سنويًا على مدى السنوات الثلاث المقبلة.

تستند التوقعات المتفائلة بشكل كبير إلى عدد قياسي من الغرف الفندقية قيد الإنشاء يتجاوز 596 ألف غرفة، ونحو 260 مليون عضو في برنامج Bonvoy، لتبرير نمو قوي في الإيرادات القائمة على الرسوم. مع ذلك، يُظهر النمو المتوقع للإيرادات بنسبة 4.4%، ونمو الأرباح الأخير بنسبة 9.5%، فجوة بين الاتجاهات الحالية وتلك التوقعات الطموحة.

يمكن لأنصار النظرة المتفائلة أن يشيروا إلى المشاريع الكبيرة قيد الإنشاء والنمو في رسوم بطاقات الائتمان ذات العلامات التجارية المشتركة كعناصر لم تظهر بشكل كامل بعد في أرقام الإيرادات السابقة.

من ناحية أخرى، تشير بيانات المخاطر إلى أن الديون لا يتم تغطيتها بشكل جيد من خلال التدفق النقدي التشغيلي، لذا فإن توسيع نطاق هذا التدفق إلى أرباح مع تحسين التغطية في نفس الوقت يمثل تحديًا تنفيذيًا لم تتناوله الأرقام التاريخية بعد.

الخطوات التالية

للاطلاع على كيفية ارتباط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، راجع مجموعة كاملة من روايات المجتمع لشركة ماريوت الدولية على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية حتى يتم تنبيهك عند تطور القصة.

هل ترى الأرقام بشكل مختلف؟ إذا كانت هذه البيانات تشير إلى اتجاه آخر، فاستخدم هذا المنظور لصياغة قصتك الخاصة في دقائق معدودة مع "افعلها على طريقتك".

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين و3 علامات تحذيرية مهمة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لبحثك عن شركة ماريوت الدولية.

اكتشف المزيد مما هو متاح

يشير مضاعف الربحية المرتفع لشركة ماريوت البالغ 37.1 مرة، وهامش الربح الصافي البالغ 9.9%، والمخاوف الملحوظة بشأن تغطية الديون، إلى تسعير مرتفع دون دعم واضح من الربحية الحالية وقوة الميزانية العمومية.

إذا كان هذا المزيج من التوقعات العالية وتساؤلات الميزانية العمومية يجعلك تشعر بعدم الارتياح، فقد ترغب في تحويل تركيزك نحو أداة فحص الأسهم ذات الميزانية العمومية القوية والأساسيات القوية (45 نتيجة) والتي تعطي الأولوية للمرونة المالية وتساعد على تقليل الاعتماد على اسم واحد مميز.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.