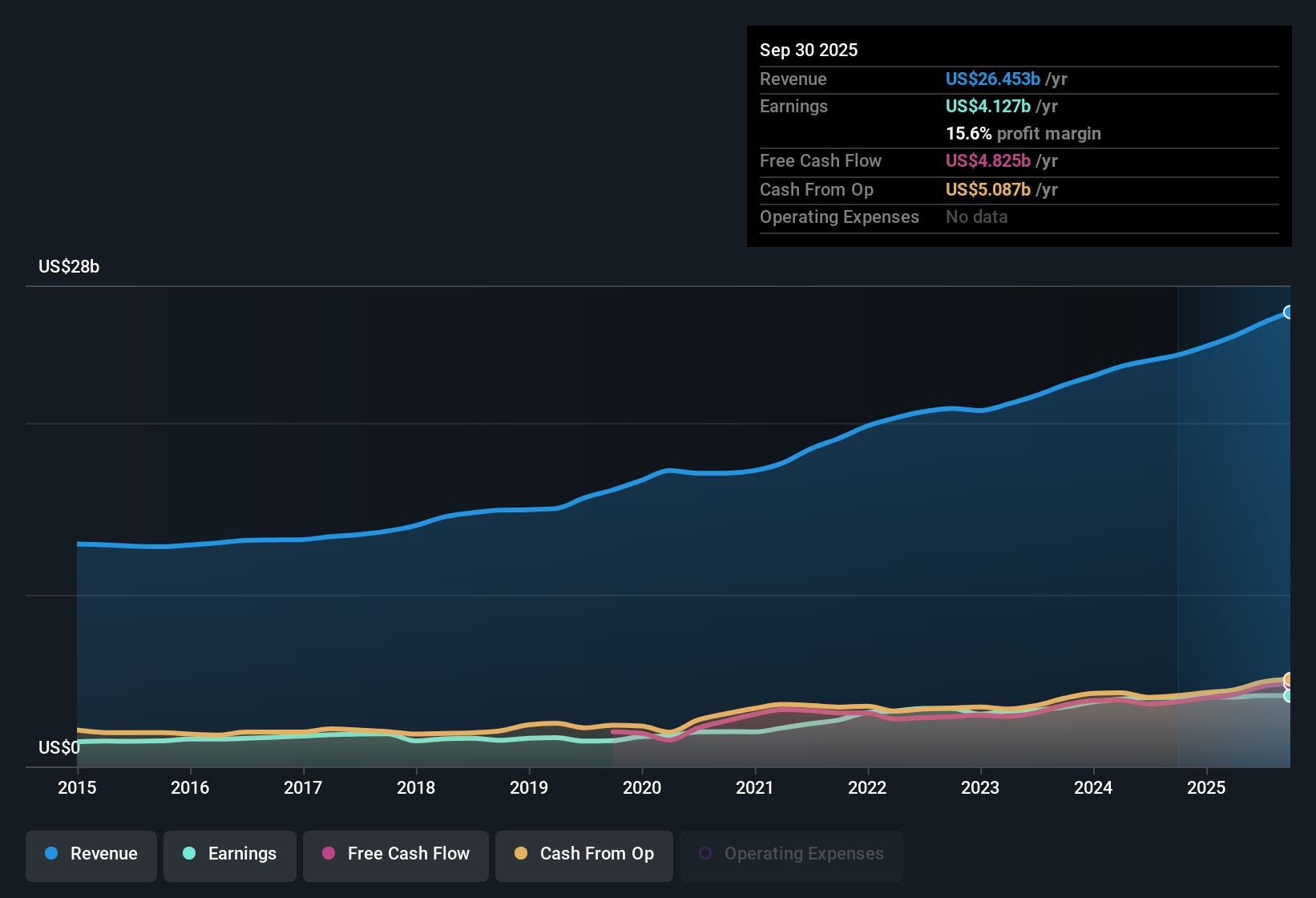

اختتمت شركة مارش آند ماكلينان (MRSH) السنة المالية 2025 بإيرادات بلغت 6.6 مليار دولار أمريكي في الربع الرابع، وربحية أساسية للسهم الواحد بلغت 1.69 دولار أمريكي، إلى جانب صافي دخل قدره 821 مليون دولار أمريكي. في حين أظهرت بيانات الأشهر الاثني عشر الماضية إيرادات بلغت 27 مليار دولار أمريكي وربحية للسهم الواحد بلغت 8.47 دولار أمريكي، مما يدعم الصورة المالية للسنة المالية بأكملها. وشهدت الشركة ارتفاعًا في الإيرادات الفصلية من 6.1 مليار دولار أمريكي في الربع الرابع من عام 2024 إلى 6.6 مليار دولار أمريكي في الربع الرابع من عام 2025، مع ربحية أساسية للسهم الواحد بلغت 1.60 دولار أمريكي و1.69 دولار أمريكي على التوالي في هاتين الفترتين، مما يُظهر نتائج قوية تجمع بين حجم إيرادات كبير وأرباح تُبقي هوامش الربح في دائرة اهتمام المستثمرين.

اطلع على تحليلنا الكامل لشركة مارش آند ماكلينان.

بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة كيف تتوافق هذه الأرقام المتعلقة بالأرباح مع الروايات التي تحظى بمتابعة واسعة حول شركة مارش وماكلينان، مع تسليط الضوء على النقاط التي تعزز القصة والنقاط التي تثير فيها أحدث هوامش الربح واتجاهات النمو تساؤلات جديدة.

تاريخ أرباح وإيرادات شركة MRSH المدرجة في بورصة نيويورك حتى يناير 2026

بلغت أرباح آخر 12 شهرًا 4.2 مليار دولار أمريكي بهامش ربح صافي أقل قليلاً

على أساس الاثني عشر شهرًا الماضية، حققت شركة مارش وماكلينان صافي دخل قدره 4.2 مليار دولار أمريكي من إيرادات بلغت 27.0 مليار دولار أمريكي، مع هامش ربح صافي قدره 15.4٪ مقارنة بـ 16.6٪ في العام السابق.

ما يُميّز النظرة المتفائلة التي تُركّز على نمو الأرباح المستدام هو أن نمو الأرباح على مدى سنوات عديدة بنسبة 11.5% سنويًا، والنمو المتوقع بنسبة 8.74% سنويًا، يتزامنان مع هامش ربح أقل يبلغ 15.4%. وهذا يعني:

يمكن للمؤيدين الإشارة إلى صافي الدخل المتأخر البالغ 4.2 مليار دولار أمريكي وربحية السهم خلال الاثني عشر شهرًا الماضية البالغة 8.47 دولار أمريكي كدليل على حجم الأرباح، حتى مع وجود بعض الضغط على الهامش مقارنة بالمستوى السابق البالغ 16.6٪.

في الوقت نفسه، يُذكّرنا التغير السنوي في هامش الربح بأن جودة الربح لا تقتصر على معدلات النمو فحسب، بل تعتمد أيضاً على مدى كفاءة تحويل الإيرادات البالغة 27 مليار دولار أمريكي إلى أرباح.

فجوة التقييم مقابل القيمة العادلة للتدفقات النقدية المخصومة البالغة 297.02 دولارًا أمريكيًا

يتم تداول الأسهم بسعر 187.92 دولارًا أمريكيًا مقارنة بالقيمة العادلة المعلنة للتدفقات النقدية المخصومة التي تبلغ حوالي 297.02 دولارًا أمريكيًا، والشركة بنسبة سعر إلى ربحية تبلغ 22.1 ضعفًا أعلى من متوسط صناعة التأمين الأمريكية البالغ 12.8 ضعفًا ولكنها أقل من متوسط الشركات النظيرة البالغ 26 ضعفًا.

أما بالنسبة للرواية المتفائلة التي ترى مجالاً للنمو، فإن الأرقام تقدم نتائج متباينة، وذلك للأسباب التالية:

إن الخصم الذي يبلغ حوالي 36.7% عن القيمة العادلة للتدفقات النقدية المخصومة البالغة 297.02 دولارًا أمريكيًا وعائد توزيعات الأرباح بنسبة 1.92% يدعم فكرة أن السعر الحالي ينطوي على درجة من الحذر على الرغم من نمو الأرباح على مدى سنوات متعددة بنسبة 11.5% سنويًا.

ومع ذلك، فإن نسبة السعر إلى الأرباح البالغة 22.1 ضعفًا، والتي تقع فوق مجموعة التأمين الأوسع نطاقًا عند 12.8 ضعفًا ولكنها أقل من نظيراتها عند 26 ضعفًا، تشير إلى أن السوق قد خصص بالفعل علاوة جودة، مما قد يحد من مقدار الارتفاع المتوقع الذي يمكن تحقيقه بسهولة إذا ظل نمو الإيرادات أبطأ من السوق الأمريكية الأوسع نطاقًا.

للاطلاع على كيفية توافق مؤشرات التقييم هذه مع الصورة الأوسع نطاقًا حول النمو والمخاطر والمقارنات مع الشركات المنافسة، راجع التقرير الكامل حول شركة مارش آند ماكلينان. 📊 اقرأ التقرير الكامل حول شركة مارش آند ماكلينان.

نمو الإيرادات ثابت ولكنه أقل من السوق الأوسع

إن نمو الإيرادات المتوقع بنسبة 4.8٪ سنوياً أقل من نسبة 10.6٪ المتوقعة سنوياً لسوق الولايات المتحدة، على الرغم من أن إيرادات الاثني عشر شهراً الماضية تبلغ 27.0 مليار دولار أمريكي مقارنة بـ 24.5 مليار دولار أمريكي في العام السابق.

تُعد هذه الفجوة مهمة لأي شخص يميل إلى اتباع نهج أكثر حذرًا، وذلك للأسباب التالية:

ويشير النقاد إلى أن تباطؤ نمو الإيرادات المتوقعة بنسبة 4.8٪ سنوياً، إلى جانب انخفاض هامش الربح الصافي من 16.6٪ إلى 15.4٪، قد يترك مجالاً أقل للمفاجأة الإيجابية إذا لم يعوض التحكم في التكاليف أو التسعير هذا المعدل.

في الوقت نفسه، فإن الجمع بين إيرادات TTM البالغة 27.0 مليار دولار أمريكي وصافي الدخل البالغ 4.2 مليار دولار أمريكي يعني أن الشركة كبيرة ومربحة بالفعل، لذلك يجب موازنة المخاوف بشأن النمو مع قاعدة الأرباح الحالية ونمو الأرباح السنوي المتوقع بنسبة 8.74٪.

الخطوات التالية

لا تكتفِ بالنظر إلى هذا الربع فقط؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأجل. لقد أجرينا تحليلاً معمقاً لنمو شركة مارش آند ماكلينان وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الاستثمارية الكبيرة القادمة.

اكتشف المزيد مما هو متاح

تجمع شركة مارش آند ماكلينان بين قاعدة أرباح كبيرة وهامش ربح صافٍ انخفض من 16.6% إلى 15.4% وتتوقع نمو الإيرادات أقل من السوق الأمريكية الأوسع.

إذا كان النمو الأبطأ وبعض ضغوط الهامش تجعلك ترغب في رحلة أكثر سلاسة، فراجع CTA_SCREENER_STABLE_GROWTH للتركيز على الشركات ذات التوسع الأكثر اتساقًا عبر الدورات.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.