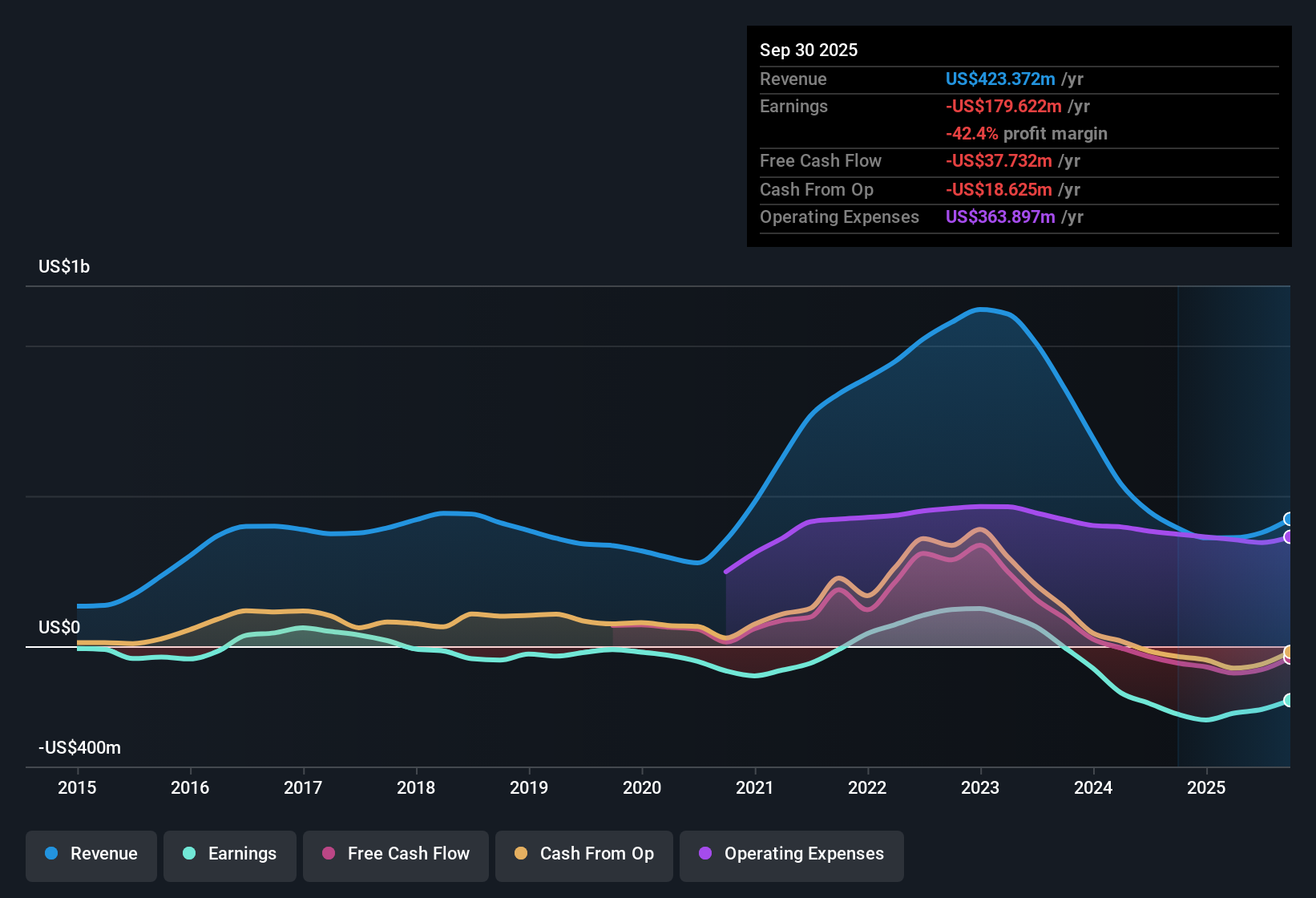

اختتمت شركة ماكس لينير (MXL) السنة المالية 2025 بإيرادات بلغت 136.4 مليون دولار أمريكي في الربع الرابع، وخسارة أساسية في ربحية السهم قدرها 0.17 دولار أمريكي، بالإضافة إلى خسارة أساسية في ربحية السهم بلغت 1.58 دولار أمريكي على مدار الاثني عشر شهرًا الماضية، وذلك على إيرادات بلغت 467.6 مليون دولار أمريكي. وشهدت الشركة خلال الفترات الأخيرة نموًا في إيراداتها الفصلية، حيث ارتفعت من 81.1 مليون دولار أمريكي في الربع الثالث من عام 2024 إلى 92.2 مليون دولار أمريكي في الربع الرابع من العام نفسه، ثم إلى 95.9 مليون دولار أمريكي، و108.8 مليون دولار أمريكي، و126.5 مليون دولار أمريكي، وأخيرًا إلى 136.4 مليون دولار أمريكي في الربع الرابع من عام 2025. وتراوحت الخسائر الأساسية في ربحية السهم الفصلية بين 0.90 دولار أمريكي في الربع الثالث من عام 2024، و0.68 دولار أمريكي، و0.58 دولار أمريكي، و0.31 دولار أمريكي، و0.52 دولار أمريكي، و0.17 دولار أمريكي خلال الفترة نفسها. بالنسبة للمستثمرين، تسلط أحدث البيانات الضوء على توتر واضح بين زخم الإيرادات والهوامش التي لا تزال تحت الضغط، مع التركيز بشكل مباشر على الطريق نحو تحقيق ربحية أفضل.

اطلع على تحليلنا الكامل لشركة ماكس لينير.

بعد الاطلاع على الأرقام، تتمثل الخطوة التالية في معرفة مدى توافق هذا الأداء مع الروايات السائدة لشركة ماكسلينير، مع تسليط الضوء على مواطن قوة قصة النمو ومواطن ضعفها، ومواطن ضعفها التي قد تشكل فيها الخسائر المستمرة تحدياً للتوقعات.

تاريخ أرباح وإيرادات شركة ناسداك (رمزها في بورصة ناسداك: MXL) حتى يناير 2026

ارتفعت الإيرادات إلى 467.6 مليون دولار أمريكي خلال العام

على أساس الاثني عشر شهرًا الماضية، سجلت شركة ماكسلينير إيرادات بقيمة 467.6 مليون دولار أمريكي، حيث ارتفعت الإيرادات الفصلية من 81.1 مليون دولار أمريكي في الربع الثالث من عام 2024 إلى 136.4 مليون دولار أمريكي في الربع الرابع من عام 2025، بينما ارتفعت إيرادات الاثني عشر شهرًا الماضية من 360.5 مليون دولار أمريكي في الربع الرابع من عام 2024 إلى 467.6 مليون دولار أمريكي في الربع الرابع من عام 2025.

غالباً ما يركز مؤيدو التوجه الأكثر تفاؤلاً على النمو السنوي المتوقع للإيرادات بنسبة 12.6٪، ومع ذلك تُظهر البيانات أن هذا يبدأ من قاعدة حيث كان صافي الدخل خلال الاثني عشر شهراً الماضية خسارة قدرها 136.7 مليون دولار أمريكي في الربع الرابع من عام 2025، وكان ربح السهم الأساسي خلال نفس الفترة خسارة قدرها 1.58 دولار أمريكي، لذلك لا يزال يتعين على أي قصة نمو أن تتعامل مع خسائر كبيرة في السجل الأخير.

إن زخم الإيرادات، من 360.5 مليون دولار أمريكي إلى 467.6 مليون دولار أمريكي على مدى الاثني عشر شهرًا الماضية، يتماشى مع فكرة النمو الذي يتجاوز السوق، ولكنه يقترن بعمليات خاسرة.

يبلغ سعر السهم الحالي 17.35 دولارًا أمريكيًا، وهو أقل من القيمة العادلة المعلنة للتدفقات النقدية المخصومة البالغة 25.72 دولارًا أمريكيًا، مما يدعم الحجة الإيجابية بشأن نمو الإيرادات، ومع ذلك فإن مقاييس الربحية لا تدعم حاليًا صورة صعودية واضحة.

على مدى أربعة أرباع متتالية، ساهم ارتفاع المبيعات وانخفاض خسائر ربحية السهم في منح المستثمرين المتفائلين مؤشرات إيجابية، إلا أن الخسارة المسجلة البالغة 136.7 مليون دولار أمريكي تُبقي الوضع في مرحلة "إثبات" في الوقت الراهن. 📊 اقرأ التقرير الكامل لشركة ماكس لينير.

انخفضت الخسائر، لكن صافي الخسارة المتأخرة لا يزال 136.7 مليون دولار أمريكي

انخفض صافي الخسارة الفصلية (باستثناء البنود الإضافية) من 75.8 مليون دولار أمريكي في الربع الثالث من عام 2024 إلى 14.9 مليون دولار أمريكي في الربع الرابع من عام 2025، وعلى مدى الاثني عشر شهرًا الماضية، انخفضت الخسارة من 245.2 مليون دولار أمريكي في الربع الرابع من عام 2024 إلى 136.7 مليون دولار أمريكي في الربع الرابع من عام 2025، مع انخفاض ربحية السهم الأساسية من خسارة قدرها 2.93 دولار أمريكي إلى خسارة قدرها 1.58 دولار أمريكي خلال نفس الفترة.

يسلط المحللون الضوء على الخطر الكبير المتمثل في أن شركة ماكسلينير لا تزال غير مربحة ولا يُتوقع أن تحقق الربحية في غضون السنوات الثلاث المقبلة، وتؤكد الأرقام السابقة هذا القلق حتى مع التحسينات الفصلية الأخيرة.

إن سجل الخسائر على مدى خمس سنوات والذي ينمو بمعدل 42.1٪ سنوياً، بالإضافة إلى صافي الخسارة الحالية البالغة 136.7 مليون دولار أمريكي خلال الاثني عشر شهراً الماضية، يُظهر أن الطريق إلى نقطة التعادل لم يتم تحديده بعد في الأرقام التاريخية المقدمة.

على الرغم من انخفاض صافي الخسارة في الربع الرابع من عام 2025 إلى 14.9 مليون دولار أمريكي مقارنة بالخسائر الفصلية السابقة التي تجاوزت 45 مليون دولار أمريكي في السنة المالية 2025، إلا أن الشركة لا تزال تتكبد خسائر على مدار العام، ولا تزال هوامش الربح سلبية وفقًا للملخص.

يرى المتشائمون أن الخسارة المتراكمة البالغة 136.7 مليون دولار أمريكي، ونمط الخسائر المتزايدة على مدى سنوات، يجعلان الربحية العقبة الرئيسية أمام هذا السهم. 🐻 سيناريو ماكس لينير الهابط

نسبة السعر إلى المبيعات البالغة 3.2x تقع بين معايير الصناعة والمعايير المرجعية للشركات المنافسة

نسبة السعر إلى المبيعات لشركة MaxLinear البالغة 3.2x أقل من متوسط صناعة أشباه الموصلات الأمريكية البالغ 5.8x، وهو ما يعتبر قيمة جيدة مقارنة بالصناعة، بينما هي أعلى من متوسط الشركات المنافسة البالغ 2.4x، وهو ما يعتبر أغلى مقارنة بالشركات المماثلة الأقرب.

ما يلفت انتباه المستثمرين المهتمين بالتقييم هو التوتر بين خصم نسبة السعر إلى المبيعات مقارنة بالقطاع الأوسع وعلاوة مقارنة بالمنافسين، إلى جانب سعر حالي يبلغ 17.35 دولارًا أمريكيًا، وهو أقل بنحو 32.6% من القيمة العادلة المعلنة للتدفقات النقدية المخصومة البالغة 25.72 دولارًا أمريكيًا، مما يعني أن حالة التقييم تعتمد على فكرة أن نمو الإيرادات المتوقع بنسبة 12.6% يتفاعل في النهاية مع ملف الخسائر الحالي بطريقة تدعم مضاعفات أعلى.

يُظهر مزيج نسبة السعر إلى المبيعات البالغة 3.2 ضعفًا، وهي أقل من متوسط الصناعة البالغ 5.8 ضعفًا، وخسارة الاثني عشر شهرًا الماضية البالغة 136.7 مليون دولار أمريكي، أن السوق لا يُسعّر شركة MaxLinear مثل شركات أشباه الموصلات ذات القيمة الأعلى، مع استمرار تخصيص مضاعف أعلى من مجموعة الشركات النظيرة التي تبلغ قيمتها 2.4 ضعفًا.

الفجوة المقترحة البالغة 32.6% بين سعر السهم و

الخطوات التالية

لا تنظر فقط إلى هذا الربع؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأجل. لقد أجرينا تحليلاً معمقاً لنمو شركة ماكسلينير وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الكبيرة القادمة.

استكشف البدائل

إن نمط الخسائر الكبيرة الذي استمرت لسنوات عديدة لشركة ماكسلينير، مع صافي خسارة بلغت 136.7 مليون دولار أمريكي خلال الاثني عشر شهرًا الماضية وربحية السهم السلبية، يجعل الربحية هي الشغل الشاغل.

إذا كنت ترغب في شركات حيث تقوم الأرباح والسيولة النقدية بالفعل بالعمل الشاق، فراجع قائمة الأسهم الـ 1044 التي تم فحصها مسبقًا والتي تتمتع بسيولة نقدية صافية وسجل نمو قوي للتركيز على الشركات التي تجمع بين القوة المالية وسجل النمو.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.