يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

تتطلع شركة Meta Platforms (NasdaqGS:META) إلى استثمار 14 مليار دولار أمريكي في الذكاء الاصطناعي على نطاق واسع من أجل تجديد الذكاء الاصطناعي

ميتا بلاتفورمس META | 661.46 660.95 | -1.31% -0.08% Post |

دخلت شركة ميتا بلاتفورمز (ناسداك جي إس: META) مؤخرًا في محادثات متقدمة لاستثمار 14 مليار دولار أمريكي في سكيل إيه آي، مما يشير إلى تحول في استراتيجيتها للذكاء الاصطناعي في ظل المنافسة في قطاع التكنولوجيا. هذه الخطوة، إلى جانب تقرير أرباح قوي للربع الأول، تُمهد الطريق لزيادة سعر سهم الشركة بنسبة 17% خلال الربع الأخير. في الفترة نفسها، ارتفع مؤشرا ستاندرد آند بورز 500 وناسداك، وإن كان بوتيرة متواضعة، مما يعكس تفاؤلًا أوسع في السوق. من المرجح أن مناقشات ميتا للاستثمار في الذكاء الاصطناعي ونجاحها في تحقيق أرباح قوية قد عززت معنويات السوق الإيجابية، تماشيًا مع التطورات العامة في السوق، مما ساهم في النمو الربع سنوي الملحوظ للسهم.

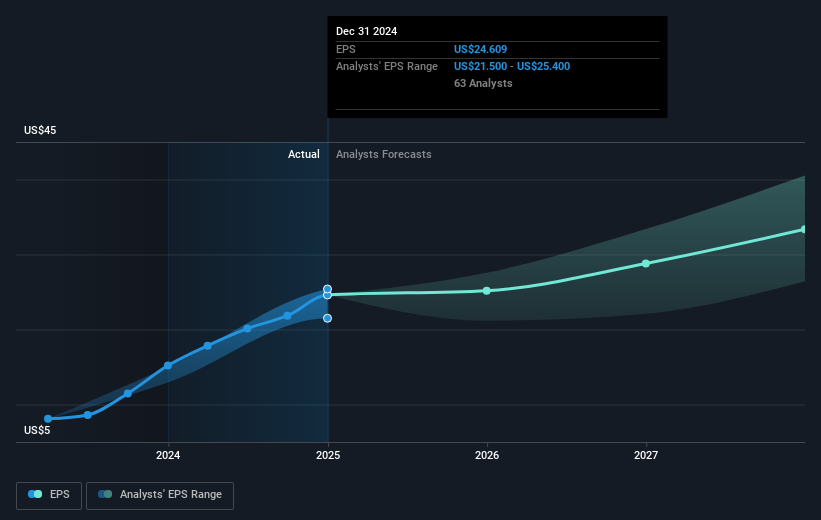

تُسلّط الأخبار الأخيرة حول محادثات ميتا بلاتفورمز مع سكيل إيه آي لاستثمار 14 مليار دولار أمريكي الضوء على تركيزها الاستراتيجي على قدرات الذكاء الاصطناعي، مما قد يؤثر على توجه الشركة المُركّز على التفاعل الرقمي المُعزّز بالذكاء الاصطناعي. يُمكن أن يُعزّز التقدم في مجال الذكاء الاصطناعي استهداف الإعلانات والإبداع، مما قد يُؤثّر إيجابًا على الإيرادات، حيث لا يزال الإعلان يُشكّل إنفاقًا عالميًا كبيرًا. ويتماشى هذا الارتفاع المُحتمل في الإيرادات مع توقعات المُحلّلين بنموّ سنوي في الإيرادات بنسبة 12.7% على مدى السنوات الثلاث المُقبلة. علاوةً على ذلك، يُمكن أن تُؤثّر الاستثمارات في الذكاء الاصطناعي والتغييرات التشغيلية على هوامش الأرباح، حيث تُشير التوقعات إلى انكماش من 39.1% إلى 35.3% في الفترة نفسها. يُمكن أن تُؤثّر هذه العوامل على توقعات المُحلّلين للإيرادات والأرباح، مما قد يُؤكّد توافقها مع السعر المُستهدف المُتوقّع لشركة ميتا والبالغ 703.89 دولارًا أمريكيًا، وهو أعلى بنحو 16.6% من سعر السهم الحالي.

على مدار السنوات الثلاث الماضية، بلغ إجمالي عائد ميتا، شاملاً سعر السهم والأرباح الموزعة، نسبةً كبيرةً بلغت 311.82%، مما يُبرز نموًا ملحوظًا على المدى الطويل. في المقابل، تجاوز أداء أسهم ميتا خلال العام الماضي أداء قطاع الوسائط والخدمات التفاعلية في الولايات المتحدة، الذي حقق عائدًا بلغ 12.1%. قد يُعزز هذا الأداء المتفوق الثقة رغم المخاطر التشغيلية المرتبطة بزيادة استثمارات الذكاء الاصطناعي والتحديات التنظيمية في أوروبا. بالنظر إلى سعر السهم الحالي والهدف الذي حدده المحللون، يُشير مسار سعر ميتا إلى وجود مجال للنمو المستقبلي، رهنًا بنجاح دمج هذه الاستثمارات الاستراتيجية والالتزام بالكفاءات التشغيلية المتوقعة. نشجع المستثمرين على تقييم هذه التطورات في ضوء ظروف السوق الحالية والتوقعات المستقبلية.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.