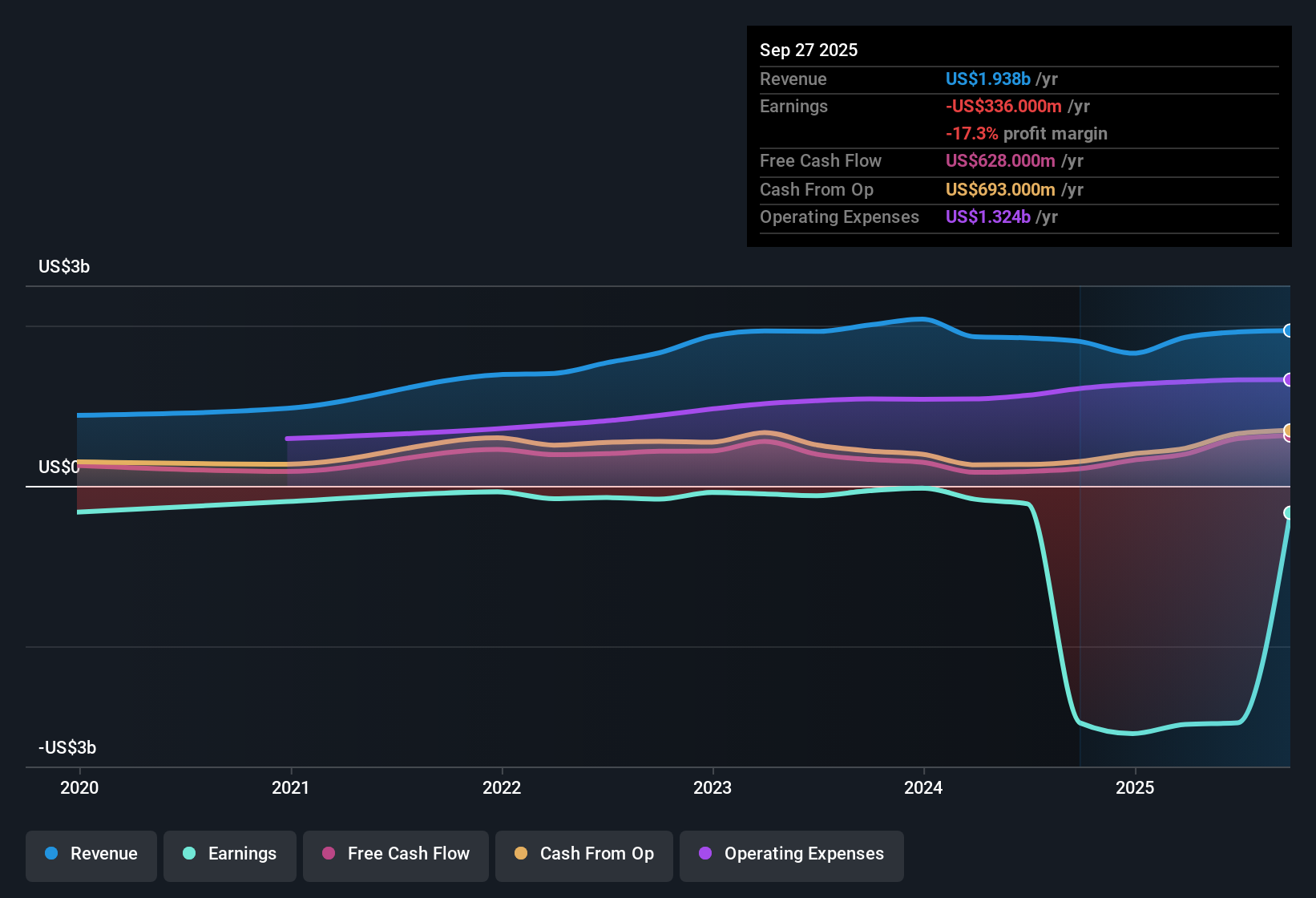

اختتمت شركة موبايلي جلوبال (MBLY) السنة المالية 2025 بإيرادات بلغت 446 مليون دولار أمريكي في الربع الرابع، وخسارة أساسية في ربحية السهم قدرها 0.16 دولار أمريكي، حيث استمرت الشركة في تسجيل خسائر صافية. وقد تراوحت إيرادات الشركة الفصلية خلال السنة المالية 2025 بين 438 مليون دولار أمريكي و506 ملايين دولار أمريكي، بينما تراوحت خسائر ربحية السهم الأساسية بين 0.08 دولار أمريكي و0.16 دولار أمريكي. وهذا يُشير إلى أن نمو الإيرادات وتحسين هوامش الربح هما أهم أولويات المستثمرين. وبشكل عام، تُبقي هذه الأرقام الأخيرة التركيز مُنصبًا على مدى سرعة قدرة موبايلي على تحويل نمو المبيعات إلى تحسين الربحية وتعزيز هوامش الربح.

اطلع على تحليلنا الكامل لشركة موبايلي جلوبال.

بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في مقارنة هذه النتائج بالروايات السائدة حول إمكانات نمو شركة موبايلي، وتوقيت تحقيق الربحية، وما يعنيه هذا المزيج بالنسبة للعوائد طويلة الأجل.

تاريخ أرباح وإيرادات شركة ناسداك (رمزها في بورصة ناسداك: MBLY) حتى يناير 2026

خسارة قدرها 392 مليون دولار أمريكي خلال العام الماضي

على أساس 12 شهرًا الماضية حتى الربع الرابع من عام 2025، سجلت شركة موبايلي صافي دخل قدره خسارة قدرها 392 مليون دولار أمريكي على إيرادات بلغت 1.9 مليار دولار أمريكي، مقارنة بخسارة ربع سنوية قدرها 127 مليون دولار أمريكي على إيرادات بلغت 446 مليون دولار أمريكي في الربع الرابع من عام 2025.

إن ما يبرز في النظرة المتفائلة التي تركز على تحسين الأرباح هو أن الخسارة المتأخرة البالغة 392 مليون دولار أمريكي أصغر بكثير من خسارة 3.1 مليار دولار أمريكي التي ظهرت في البيانات المتأخرة قبل عام، ومع ذلك لا تزال الشركة غير مربحة، لذلك يجب موازنة التفاؤل بشأن الأرباح المستقبلية مع حقيقة أن كل ربع سنة في السنة المالية 2025، من 67 مليون دولار أمريكي إلى 127 مليون دولار أمريكي في صافي الخسائر، لا يزال يضيف إلى هذا العجز.

يمكن لمؤيدي التوقعات المتفائلة أن يشيروا إلى ارتفاع الإيرادات المتأخرة من 1.7 مليار دولار أمريكي في الربع الرابع من عام 2024 إلى 1.9 مليار دولار أمريكي في الربع الرابع من عام 2025. ويتماشى هذا مع التوقعات التي تتوقع تحسناً قوياً في الأرباح من قاعدة الإيرادات الأكبر هذه.

في الوقت نفسه، يمكن لمنتقدي هذا التفاؤل أن يشيروا إلى أن ربحية السهم الأساسية خلال الاثني عشر شهرًا الماضية بلغت خسارة قدرها 0.48 دولار أمريكي للسهم الواحد. وهذا يؤكد أن الشركة لم تحوّل بعد هذه الإيرادات المرتفعة إلى أرباح إيجابية.

يرى المتفائلون أن التحول من خسائر بمليارات الدولارات في البيانات الأخيرة إلى مئات الملايين، مع ثبات الإيرادات قرب 1.9 مليار دولار أمريكي، قد يكون بدايةً لقصة انتعاش الأرباح التي يتابعها المستثمرون على المدى الطويل عن كثب. 📊 اقرأ التقرير الكامل لشركة موبايلي العالمية.

نسبة السعر إلى المبيعات 4.5x مقابل 0.8x في القطاع

يتم تداول أسهم شركة موبايلي بنسبة سعر/مبيعات تبلغ 4.5x، مقارنة بنسبة 0.8x لقطاع مكونات السيارات الأمريكي الأوسع و1.0x للشركات المنافسة، على الرغم من أن الشركة لا تزال تتكبد خسائر على مدار الاثني عشر شهرًا الماضية.

يركز المتشائمون على فجوة التقييم هذه باعتبارها مصدر قلق رئيسي، بحجة أن دفع أكثر من 4 أضعاف المبيعات لشركة لديها خسارة متأخرة قدرها 392 مليون دولار أمريكي لا يترك مجالاً كبيراً لخيبة الأمل، خاصة عندما يتم تداول نظرائهم في الصناعة بالقرب من 1x المبيعات.

يتضح التوتر هنا، إذ عادةً ما يكون مضاعف الربحية الأعلى أكثر ملاءمةً للشركات التي تحقق أرباحًا بالفعل. في المقابل، لا تزال ربحية سهم موبايلي الأساسية خلال الاثني عشر شهرًا الماضية خسارة قدرها 0.48 دولار أمريكي للسهم الواحد.

ويشير المتشككون أيضاً إلى أن كل ربع من السنة المالية 2025 كان خاسراً، حيث تراوحت الخسائر الصافية بين 67 مليون دولار أمريكي و127 مليون دولار أمريكي. ونتيجة لذلك، يعتمد مضاعف سعر السهم إلى المبيعات بشكل كبير على تحقق التوقعات بتحقيق الربحية.

القيمة العادلة للتدفقات النقدية المخصومة أعلى من سعر 10.52 دولار أمريكي

يبلغ سعر السهم الحالي 10.52 دولارًا أمريكيًا، أي أقل بنحو 27.7% من تقدير القيمة العادلة للتدفقات النقدية المخصومة البالغ حوالي 14.55 دولارًا أمريكيًا، في حين تشير مقاييس المحللين في البيانات إلى نمو متوقع في الإيرادات بنسبة 21.4% سنويًا ونمو في الأرباح بنسبة 54.45% سنويًا.

يعتمد المستثمرون الداعمون على هذا المزيج من ارتفاع التدفقات النقدية المخصومة الضمني وتوقعات النمو القوية، بحجة أن الفجوة بين سعر 10.52 دولار أمريكي والقيمة العادلة للتدفقات النقدية المخصومة البالغة 14.55 دولار أمريكي يمكن تبريرها إذا انتقلت الشركة من خسارة سابقة قدرها 392 مليون دولار أمريكي نحو الربحية التي تتوقعها التوقعات في غضون ثلاث سنوات.

يرتكز هذا المنظور المتفائل على حقيقة أن الإيرادات المتأخرة قد وصلت إلى حوالي 1.9 مليار دولار أمريكي، مما يوفر قاعدة أكبر لتحسينات الأرباح المتوقعة.

من جهة أخرى، تُذكّرنا نفس البيانات بضعف مؤشرات الربحية التاريخية. لذا، يعتمد التفاؤل على تحوّلٍ ملموس من الوضع الخاسر الحالي، وليس على استمرار الوضع الخاسر خلال الاثني عشر شهرًا الماضية.

الخطوات التالية

لا تنظر فقط إلى هذا الربع؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأجل. لقد أجرينا تحليلاً معمقاً لنمو شركة موبايلي جلوبال وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الكبيرة القادمة.

اكتشف المزيد مما هو متاح

إن مضاعف السعر/المبيعات المرتفع لشركة موبايلي البالغ 4.5x، والخسائر الفصلية المستمرة، والخسارة الصافية المتأخرة البالغة 392 مليون دولار أمريكي، تسلط الضوء على مخاطر دفع مبالغ طائلة مقابل شركة لم تحقق أرباحًا بعد.

إذا كنت ترغب في بدائل ذات تقييمات تعمل بشكل أفضل بالنسبة لك اليوم، فراجع هذه الأسهم الـ 879 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية للعثور على شركات تعكس أسعارها بالفعل أساسيات أقوى ودعمًا من التدفق النقدي.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.