يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

سعر شركة موديرنا (ناسداك: MRNA) مناسب، لكن النمو يتراجع بعد ارتفاع أسهمها بنسبة 26%

موديرنا للتكنولوجيا الحيوية MRNA | 27.97 27.87 | +0.97% -0.35% Post |

نال مساهمو شركة موديرنا ( ناسداك:MRNA ) ثمار صبرهم بارتفاع سعر سهمها بنسبة 26% خلال الشهر الماضي. ومع ذلك، فإن هذه القفزة التي استمرت 30 يومًا لا تُغير حقيقة أن المساهمين على المدى الطويل قد شهدوا انخفاضًا حادًا في قيمة أسهمهم نتيجة انخفاض سعر السهم بنسبة 73% خلال الاثني عشر شهرًا الماضية.

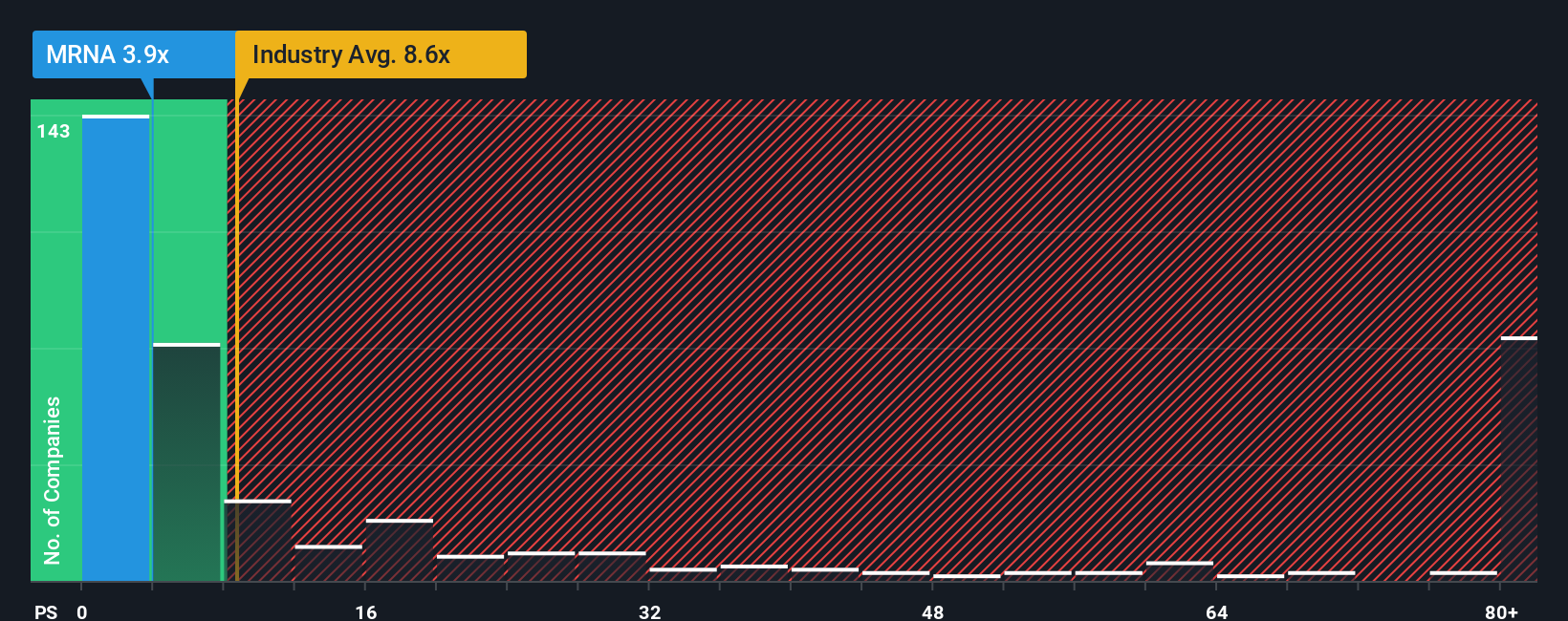

على الرغم من الارتفاع القوي في سعره، قد لا يزال سهم موديرنا يُمثل فرصة شراء قوية في الوقت الحالي، حيث تبلغ نسبة سعره إلى مبيعاته (أو "P/S") 3.9x، مع الأخذ في الاعتبار أن ما يقرب من نصف شركات قطاع التكنولوجيا الحيوية في الولايات المتحدة تتجاوز نسبة سعره إلى مبيعاتها 8.6x، وحتى نسبة سعره إلى مبيعاته التي تتجاوز 61x ليست استثنائية. مع ذلك، نحتاج إلى البحث بشكل أعمق لتحديد ما إذا كان هناك أساس منطقي لهذا الانخفاض الكبير في نسبة سعره إلى مبيعاته.

قد يكون أداء موديرنا أفضل، إذ تراجعت إيراداتها مؤخرًا، بينما شهدت معظم الشركات الأخرى نموًا إيجابيًا في الإيرادات. ربما يظل مكرر الربحية منخفضًا، إذ يعتقد المستثمرون أن آفاق نمو الإيرادات القوي ليست في الأفق. في هذه الحالة، سيواجه المساهمون الحاليون على الأرجح صعوبة في التفاؤل بشأن الاتجاه المستقبلي لسعر السهم.

هل ترغب في الحصول على صورة كاملة لتقديرات المحللين للشركة؟ سيساعدك تقريرنا المجاني عن موديرنا على اكتشاف ما يخبئه المستقبل.هناك افتراض متأصل بأن أداء الشركة يجب أن يكون أقل بكثير من أداء الصناعة حتى يتم اعتبار نسب السعر إلى المبيعات مثل تلك الخاصة بشركة Moderna معقولة.

بأثر رجعي، شهد العام الماضي انخفاضًا مُحبطًا في إيرادات الشركة بنسبة 38%. هذا يعني أيضًا أنها شهدت انخفاضًا في الإيرادات على المدى الطويل، حيث انخفضت الإيرادات بنسبة 86% إجمالًا خلال السنوات الثلاث الماضية. لذلك، من الإنصاف القول إن نمو الإيرادات مؤخرًا كان غير مرغوب فيه للشركة.

بالانتقال إلى المستقبل، تشير تقديرات المحللين الذين يغطون الشركة إلى أن الإيرادات ستنمو بنسبة 1.8% سنويًا على مدى السنوات الثلاث المقبلة. ومع توقع تحقيق القطاع نموًا سنويًا بنسبة 103%، فإن الشركة في وضع يسمح لها بتسجيل نتائج إيرادات أضعف.

بناءً على هذه المعلومات، يُمكننا فهم سبب تداول موديرنا بسعر ربحية أقل من مُعدّل السوق. يبدو أن العديد من المساهمين لم يكونوا مُرتاحين للاحتفاظ بأسهمهم في حين أن الشركة تُواجه مُستقبلًا أقل ازدهارًا.

لا تزال القفزة الأخيرة في سعر سهم موديرنا تفشل في تحقيق نسبة السعر إلى المبيعات بما يتناسب مع متوسط القطاع. ويُقال إن نسبة السعر إلى المبيعات تُعدّ مقياسًا أدنى للقيمة في بعض القطاعات، ولكنها قد تكون مؤشرًا قويًا على ثقة الشركات.

لقد تأكدنا من أن شركة موديرنا تحافظ على ربحيتها/مبيعاتها المنخفضة نظرًا لضعف نموها المتوقع مقارنةً بالقطاع ككل، كما هو متوقع. حاليًا، يتقبل المساهمون انخفاض ربحية الشركة، إذ يُقرّون بأن الإيرادات المستقبلية لن تُقدّم على الأرجح أي مفاجآت سارة. ستحتاج الشركة إلى تغيير في مسارها لتبرير ارتفاع ربحية الشركة في المستقبل.

قد تتضمن الميزانية العمومية للشركة العديد من المخاطر المحتملة. اطلع على تحليلنا المجاني للميزانية العمومية لشركة موديرنا، والذي يتضمن ستة فحوصات بسيطة لبعض هذه العوامل الرئيسية.

من المهم التأكد من البحث عن شركة متميزة، وليس مجرد الفكرة الأولى التي تصادفك. لذا، إذا كان نمو الربحية يتوافق مع فكرتك عن شركة متميزة، فاطلع على هذه القائمة المجانية للشركات المميزة التي حققت نموًا قويًا في الأرباح مؤخرًا (ونسبة سعر إلى ربحية منخفضة).

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.