يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

يمكن اعتبار استخدام MultiPlan (NYSE:MPLN) للديون محفوفًا بالمخاطر

MultiPlan Corporation Class A Common Stock MPLN | 23.15 | 0.00% |

مدير الصندوق الخارجي المدعوم من تشارلي مونجر من شركة بيركشاير هاثاواي، لي لو، لم يتردد في هذا الأمر عندما قال "إن أكبر خطر على الاستثمار ليس تقلب الأسعار، ولكن ما إذا كنت ستعاني من خسارة دائمة لرأس المال." لذلك قد يكون من الواضح أنك بحاجة إلى النظر في الديون، عندما تفكر في مدى خطورة أي سهم معين، لأن الكثير من الديون يمكن أن تغرق الشركة. كما هو الحال مع العديد من الشركات الأخرى، تستخدم شركة MultiPlan Corporation ( NYSE:MPLN ) الديون. لكن هل يشكل هذا الدين مصدر قلق للمساهمين؟

يساعد الدين الشركة حتى تواجه الشركة صعوبة في سدادها، إما برأس مال جديد أو بالتدفق النقدي الحر. وفي نهاية المطاف، إذا لم تتمكن الشركة من الوفاء بالتزاماتها القانونية لسداد الديون، فيمكن للمساهمين أن يهربوا بلا شيء. ورغم أن هذا ليس شائعا للغاية، فإننا كثيرا ما نرى الشركات المثقلة بالديون تعمل على إضعاف المساهمين بشكل دائم لأن المقرضين يجبرونهم على زيادة رأس المال بسعر متعثر. وبطبيعة الحال، تستخدم الكثير من الشركات الديون لتمويل النمو، دون أي عواقب سلبية. عندما نفكر في استخدام الشركة للديون، فإننا ننظر أولاً إلى النقد والديون معًا.

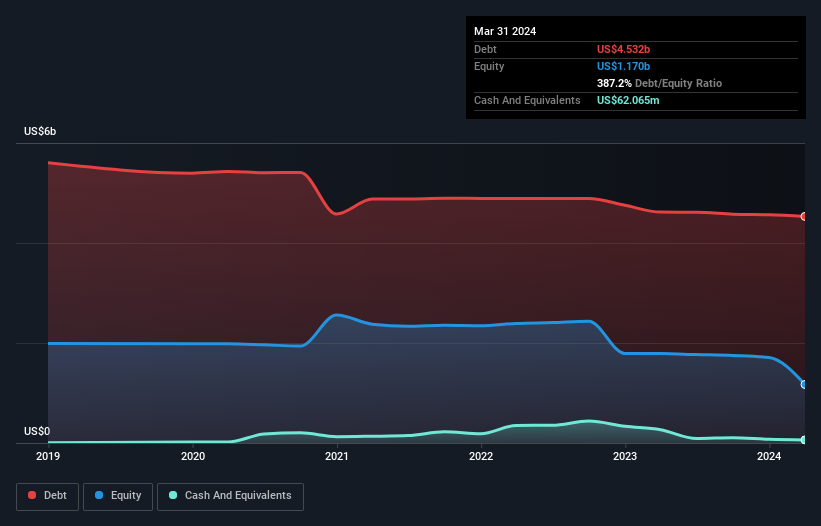

كما ترون أدناه، كان لدى MultiPlan ديون بقيمة 4.53 مليار دولار أمريكي، في مارس 2024، وهو نفس المبلغ تقريبًا في العام السابق. يمكنك النقر على الرسم البياني لمزيد من التفاصيل. وليس لديها الكثير من النقود، لذا فإن صافي ديونها هو نفسه تقريبًا.

تظهر أحدث بيانات الميزانية العمومية أن لدى MultiPlan التزامات بقيمة 194.1 مليون دولار أمريكي مستحقة خلال عام واحد، والتزامات بقيمة 5.00 مليار دولار أمريكي مستحقة السداد بعد ذلك. ومقابل ذلك، كان لديها 62.1 مليون دولار أمريكي نقدًا و82.4 مليون دولار أمريكي في صورة مستحقات مستحقة خلال 12 شهرًا. لذا فإن التزاماتها تبلغ في مجموعها 5.05 مليار دولار أمريكي أكثر من المبالغ النقدية والمستحقات قصيرة الأجل مجتمعة.

يلقي هذا العجز بظلاله على الشركة التي تبلغ قيمتها 250.5 مليون دولار، مثل عملاق شاهق فوق مجرد بشر. لذلك كنا نراقب ميزانيتها العمومية عن كثب، دون أدنى شك. وفي نهاية المطاف، ربما تحتاج شركة MultiPlan إلى عملية إعادة رسملة كبيرة إذا طالب دائنوها بالسداد.

من أجل تحديد حجم دين الشركة مقارنة بأرباحها، نقوم بحساب صافي دينها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA) وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصروفات الفوائد ( غطاء الفائدة). بهذه الطريقة، نأخذ في الاعتبار المبلغ المطلق للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

يواجه المساهمون في MultiPlan الضربة المزدوجة المتمثلة في ارتفاع نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (7.7)، وتغطية الفائدة الضعيفة إلى حد ما، حيث أن الأرباح قبل الفوائد والضرائب والإهلاك تبلغ 0.47 مرة فقط من مصاريف الفائدة. وهذا يعني أننا نعتبر أن عليها عبء ديون ثقيل. والأسوأ من ذلك أن شركة MultiPlan حققت أرباحًا قبل الفوائد والضرائب والإهلاك بنسبة 41% على مدار الـ 12 شهرًا الماضية. وإذا استمرت الأرباح في اتباع هذا المسار، فإن سداد عبء الديون هذا سيكون أصعب من إقناعنا بإجراء ماراثون تحت المطر. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة MultiPlan على الحفاظ على ميزانية عمومية سليمة في المستقبل.

لكن الاعتبار الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد الديون بالأرباح الورقية؛ إنها تحتاج إلى أموال نقدية باردة. لذلك يجدر التحقق من مقدار الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) المدعومة بالتدفق النقدي الحر. على مدى السنوات الثلاث الأخيرة، سجلت MultiPlan تدفقًا نقديًا حرًا بقيمة 62% من أرباحها قبل الفوائد والضريبة والاستهلاك (EBIT)، وهو معدل طبيعي تقريبًا، نظرًا لأن التدفق النقدي الحر لا يشمل الفوائد والضرائب. هذه الأموال النقدية الباردة تعني أنها تستطيع خفض ديونها عندما تريد ذلك.

في ظاهر الأمر، تركنا معدل نمو الأرباح قبل الفوائد والضرائب والإهلاك في MultiPlan مترددين بشأن السهم، ولم يكن مستوى إجمالي التزاماته أكثر إغراءً من مطعم واحد فارغ في أكثر ليلة ازدحامًا في العام. ولكن على الأقل يعد تحويل الأرباح قبل الفوائد والضرائب والإهلاك إلى تدفق نقدي مجاني أمرًا جيدًا على الأقل. هذا مشجع. ومن الجدير بالذكر أيضًا أن MultiPlan تعمل في مجال خدمات الرعاية الصحية، والذي غالبًا ما يُعتبر دفاعيًا تمامًا. مع الأخذ في الاعتبار جميع العوامل المذكورة أعلاه، يبدو أن MultiPlan لديها الكثير من الديون. هذا النوع من المخاطرة أمر مقبول بالنسبة للبعض، لكنه بالتأكيد لا يطفو على السطح. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية.

في نهاية المطاف، غالبا ما يكون من الأفضل التركيز على الشركات الخالية من صافي الديون. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). انه مجانا.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.