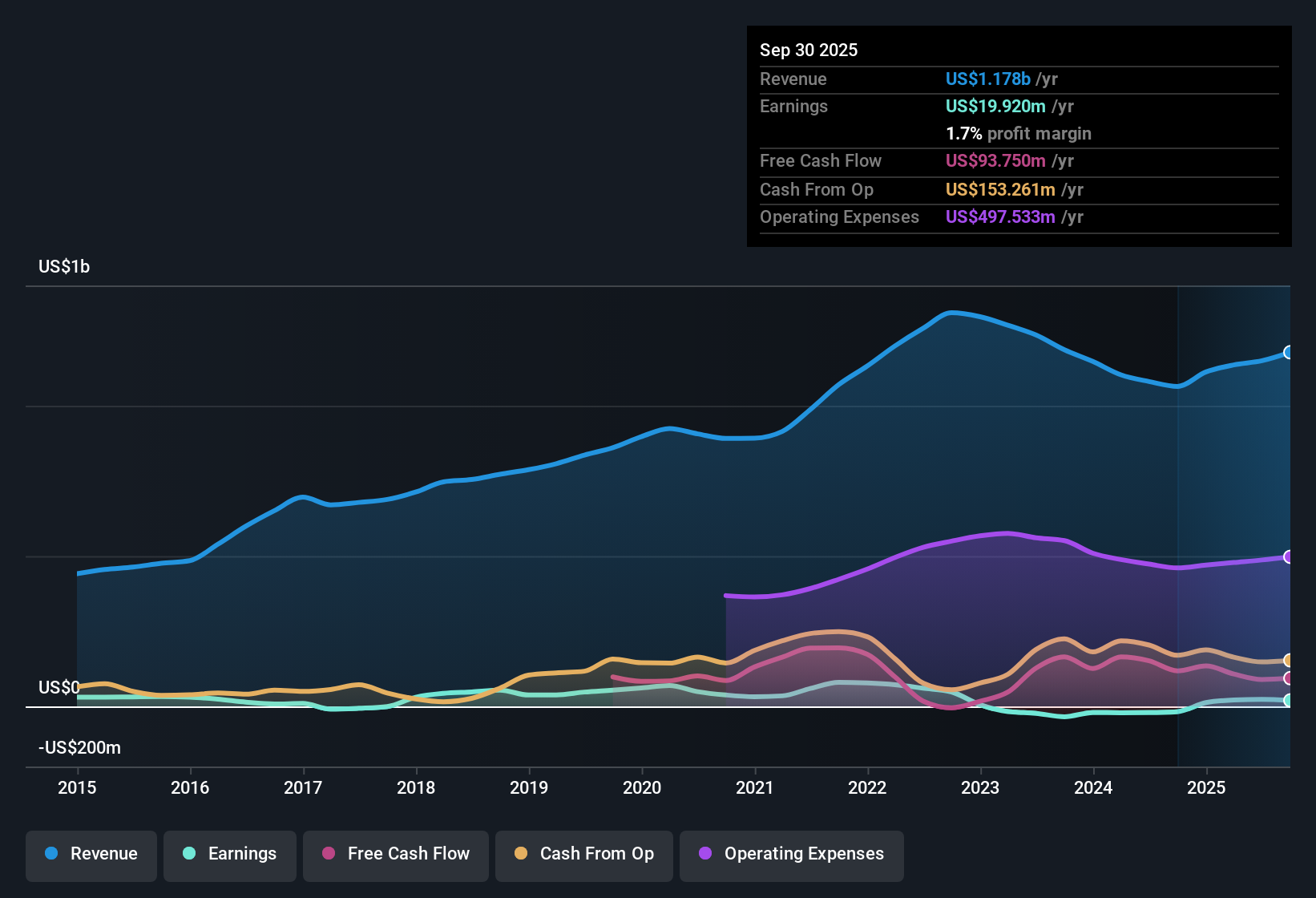

اختتمت شركة أومنيسيل (OMCL) السنة المالية 2025 بإيرادات بلغت 314 مليون دولار أمريكي في الربع الرابع، وخسارة أساسية في ربحية السهم قدرها 0.05 دولار أمريكي، إلى جانب ربحية السهم خلال الاثني عشر شهرًا الماضية البالغة 0.04 دولار أمريكي، مما يشير إلى ربح ضئيل على مدار العام. وشهدت الشركة ارتفاعًا في إيراداتها الفصلية من 283 مليون دولار أمريكي في الربع الثالث من عام 2024 إلى 314 مليون دولار أمريكي في الربع الرابع من عام 2025، بينما انخفضت ربحية السهم الأساسية من 0.19 دولار أمريكي في الربع الثالث من عام 2024 إلى خسارة قدرها 0.05 دولار أمريكي في الربع الأخير، مما أدى إلى انخفاض هوامش الربح، وجعل التركيز منصبًا على كيفية بناء ربحية مستدامة من الآن فصاعدًا.

اطلع على تحليلنا الكامل لشركة أومنيسيل.

بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في مقارنة هذه النتائج بالروايات الشائعة حول شركة أومنيسيل لمعرفة أي القصص تدعمها البيانات وأيها تبدو مبالغًا فيها.

تاريخ أرباح وإيرادات شركة OMCL المدرجة في بورصة ناسداك حتى فبراير 2026

هوامش الربح تتقلص إلى 0.2% صافي الربح

على أساس 12 شهرًا الماضية، حققت شركة أومنيسيل صافي دخل قدره 2.1 مليون دولار أمريكي من إيرادات بلغت 1.2 مليار دولار أمريكي، وهو ما يعادل هامش ربح صافي بنسبة 0.2٪ مقارنة بنسبة 1.1٪ في العام السابق.

ما يُبرز النظرة المتفائلة بإمكانية نمو الأرباح بقوة هو هامش الربح الضئيل المتبقي، حيث بلغ ربح السهم 0.04 دولار أمريكي، مع تقلبات ربع سنوية من خسارة قدرها 0.15 دولار أمريكي للسهم في الربع الأول من عام 2025 إلى ربح قدره 0.12 دولار أمريكي في الربعين الثاني والثالث، ثم عودة إلى خسارة طفيفة في الربع الرابع. هذا يعني أن أي تحسن يجب أن ينعكس على هذه الهوامش الضئيلة.

خسارة لمرة واحدة بقيمة 4.6 مليون دولار أمريكي تشوه الأرباح السابقة

تشمل الأشهر الـ 12 الماضية خسارة غير متكررة قدرها 4.6 مليون دولار أمريكي تساهم في صافي الربح الضئيل البالغ 2.1 مليون دولار أمريكي وهامش الربح البالغ 0.2٪، لذا فإن معدل التشغيل الأساسي بدون هذا البند سيبدو مختلفًا عن الأرقام الرئيسية.

يجد النقاد الذين يخشون ضعف الربحية بعض الدعم في البيانات، حيث انخفضت الأرباح بنحو 40% سنويًا على مدى خمس سنوات. ومع ذلك، فإن هذه الرسوم الاستثنائية تُعقّد الصورة التشاؤمية لأنها ليست جزءًا من العمليات الاعتيادية، لذا فإن ربحية السهم البالغة 0.04 دولار أمريكي، وصافي الدخل الفصلي الذي يتراوح بين خسارة قدرها 7.0 مليون دولار أمريكي في الربع الأول من عام 2025 وربح قدره 5.6 مليون دولار أمريكي في الربع الثاني، يشير إلى أن جزءًا من الضغط مؤقت وليس هيكليًا بحتًا.

يسلط المحللون الضوء على انخفاض هامش الربح من 1.1% إلى 0.2%، ولكن يتم الإشارة إلى الخسارة لمرة واحدة البالغة 4.6 مليون دولار أمريكي بشكل منفصل عن التكاليف الجارية، مما يحد من مدى إمكانية تعميم هذا الاتجاه.

يتناسب انخفاض الأرباح بنحو 40% سنوياً على مدى خمس سنوات مع الرواية الحذرة، ومع ذلك فإن نمط نتائج الربع الثاني لعام 2025، مع ربعين مربحين وربعين خاسرين، يُظهر صورة مختلطة بدلاً من خط مستقيم نحو الأسفل.

خصومات التقييم مقابل مضاعفات الصناعة

يتم تداول أسهم شركة Omnicell بنسبة سعر/مبيعات تبلغ 1.4 مرة مقارنة بحوالي 3.0 مرة لصناعة المعدات الطبية الأمريكية وحوالي 3.2 مرة للشركات المنافسة، في حين أن القيمة العادلة للتدفقات النقدية المخصومة البالغة 47.76 دولارًا أمريكيًا أعلى من سعر السهم الحالي البالغ 37.07 دولارًا أمريكيًا.

يشير المتفائلون إلى هذا التباين، معتبرين أن سعر السهم يعكس جزءًا كبيرًا من الضعف الأخير، على الرغم من أن التوقعات الواردة في التحليل المقدم تُظهر نموًا متوقعًا في الأرباح بنحو 86% سنويًا على مدى السنوات الثلاث المقبلة. ويمكن تفسير مزيج انخفاض مضاعف السعر إلى المبيعات وقيمة التدفقات النقدية المخصومة العادلة التي تتجاوز سعر السوق، على أنه تركيز السوق بشكل أكبر على هامش الربح الحالي البالغ 0.2% وانخفاض الأرباح على مدى خمس سنوات، مقارنةً بتوقعات النمو.

إن الفرق الذي يبلغ حوالي 10.69 دولارًا أمريكيًا بين القيمة العادلة للتدفقات النقدية المخصومة وسعر السهم، إلى جانب نسبة السعر إلى المبيعات البالغة 1.4 مرة، هو ما يركز عليه المستثمرون المتفائلون عندما يتحدثون عن المكاسب المحتملة في البيانات المقدمة.

في الوقت نفسه، يساعد توقع نمو الإيرادات المتواضع بنحو 4.3٪ سنوياً في تفسير سبب حذر بعض المستثمرين، حيث أن توقعات الأرباح الأقوى لا يقابلها معدل نمو مماثل في الإيرادات.

إذا كنت ترغب في معرفة كيف يربط المحللون المختلفون هذه الهوامش والتوقعات وإشارات التقييم في قصة كاملة حول شركة أومنيسيل، 📊 اقرأ سرد الإجماع الكامل لشركة أومنيسيل.

الخطوات التالية

لا تنظر فقط إلى هذا الربع؛ فالقصة الحقيقية تكمن في الاتجاه طويل الأجل. لقد أجرينا تحليلاً معمقاً لنمو شركة أومنيسيل وتقييمها لنرى ما إذا كان سعرها الحالي فرصة استثمارية مميزة. أضف الشركة إلى قائمة مراقبتك أو محفظتك الاستثمارية الآن حتى لا تفوتك الفرصة الكبيرة القادمة.

اكتشف المزيد مما هو متاح

مع هوامش صافي الربح عند 0.2%، وتقلب الأرباح عبر الفصول، وخسارة لمرة واحدة قدرها 4.6 مليون دولار أمريكي، لا تزال صورة ربحية شركة أومنيسيل تبدو هشة.

إذا كانت هوامش الربح الضئيلة والأرباح المتقلبة تجعلك حذرًا، فاستخدم أسهمنا الـ 86 المرنة ذات درجات المخاطر المنخفضة للعثور بسرعة على الشركات التي تدعم درجات المخاطر المنخفضة فيها أوضاعًا مالية أكثر استقرارًا.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.