تقييم أوراكل في دائرة الضوء بعد انخفاض بنسبة 30% وسط أخبار المنافسة السحابية

أوراكل ORCL | 0.00 |

- هل تتساءل إن كانت أوراكل تستحق سعرها الحالي حقًا؟ لنتعمق في العوامل التي تدفع قيمة هذه الشركة التكنولوجية العملاقة.

- شهدت أسهم أوراكل تقلبات حادة مؤخرًا، حيث انخفضت بنسبة 10.6% خلال الأسبوع الماضي و30.5% خلال الشهر. ومع ذلك، لا تزال مرتفعة بنسبة 18.7% منذ بداية العام، وارتفعت بنسبة 259.6% على مدى خمس سنوات.

- أشارت عناوين الأخبار الأخيرة إلى تغيّر في توجهات المستثمرين وتجدد المنافسة في مجال الحوسبة السحابية. وهذا يُفسر جزئيًا الانخفاضات الأخيرة. وقد أضافت التغطية الإعلامية للشراكات الاستراتيجية والاستثمارات التكنولوجية أجواءً من الإثارة والغموض إلى تداولات السهم.

- عند تقييم أسهم شركة أوراكل، تحصل الشركة على تقييم ٣ من ٦. هذا ليس سيئًا، ولكنه قد لا يكون التقييم الأمثل الذي يطمح إليه البعض. سنستكشف لاحقًا كيفية حساب هذه الأرقام التقييمية. تابعونا، فقد تفاجئكم أفضل طريقة لتقييم ما إذا كانت أوراكل صفقة رابحة.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) من Oracle

نموذج التدفق النقدي المخصوم (DCF) يُتوقع التدفقات النقدية المستقبلية للشركة، ثم يُخصمها إلى قيمتها الحالية، مُقدِّمًا تقديرًا للقيمة الجوهرية. بالنسبة لشركة أوراكل، يتضمن هذا تحليل تدفقاتها النقدية الحرة المستقبلية (FCF) بالدولار الأمريكي، وحساب قيمة هذه الدولارات المستقبلية للمستثمرين في الوقت الحالي.

أعلنت شركة أوراكل عن تدفق نقدي حر بلغ حوالي 5.84 مليار دولار أمريكي خلال الاثني عشر شهرًا الماضية. ويقدم المحللون توقعات مباشرة للسنوات الخمس المقبلة. وبعد تلك الفترة، تقوم شركة سيمبلي وول ستريت باستقراء التدفقات النقدية. ووفقًا لهذه التوقعات، من المتوقع أن ينمو التدفق النقدي الحر لشركة أوراكل بشكل ملحوظ، حيث تشير التوقعات إلى ارتفاعه إلى حوالي 20.34 مليار دولار أمريكي بحلول عام 2030.

باستخدام نموذج التدفق النقدي الحر ذي المرحلتين إلى حقوق الملكية، يُقدّر حساب التدفق النقدي المخصوم القيمة الجوهرية لشركة أوراكل عند 210.22 دولارًا أمريكيًا للسهم. هذا يشير إلى أن السهم يُتداول بخصم يبلغ حوالي 6.3%، مما يُشير إلى أن قيمة الأسهم مُقَدّرة بأقل من قيمتها الحقيقية قليلًا بناءً على تقديرات التدفق النقدي طويل الأجل هذه.

النتيجة: صحيحة تقريبًا

تُقيّم شركة أوراكل بشكل عادل وفقًا لتدفقاتنا النقدية المخصومة (DCF) ، ولكن هذا التقييم قابل للتغيير في أي لحظة. تابع قيمة أسهمك في قائمة مراقبتك أو محفظتك الاستثمارية ، وستتلقى تنبيهًا عند اتخاذ القرار المناسب.

النهج الثاني: سعر أوراكل مقابل الأرباح

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا شائعًا وفعالًا لتقييم الشركات الراسخة والمربحة مثل أوراكل. فهو يُظهر المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من أرباح الشركة، مما يجعله أداةً عمليةً لمقارنة قيمة الأسهم، خاصةً عندما تتمتع الشركة بسجل أرباح ثابت.

يتطلب تقييم نسبة السعر إلى الربحية "العادية" أو "العادلة" أكثر من مجرد قاعدة عامة. فغالبًا ما يكافئ المستثمرون الشركات ذات النمو المرتفع بنسبة سعر إلى ربحية أعلى، بينما قد تؤدي زيادة المخاطر إلى انخفاضها. كما تؤثر اتجاهات القطاع واستقرار الأرباح على ما يُعتبر مناسبًا لشركة تقنية ناضجة.

حاليًا، تُتداول شركة أوراكل عند مكرر ربحية يبلغ 45.15x. وهذا أعلى بكثير من متوسط قطاع البرمجيات البالغ 29.78x، ولكنه يبقى أقل بكثير من متوسط نظيراتها البالغ 70.27x. يُعدّ قياس هذه الأرقام مفيدًا، إلا أنها لا تُبيّن إلا جزءًا من الصورة.

تتقدم نسبة الربح العادلة الخاصة بشركة سيمبلي وول ستريت خطوةً أبعد من خلال مراعاة نمو أرباح أوراكل المتوقع، وملف المخاطر، وهوامش الربح، والقطاع، والقيمة السوقية. بالنسبة لأوراكل، تبلغ نسبة الربح العادلة 61.56x. يوفر هذا النهج الدقيق معيارًا مرجعيًا أكثر ملاءمةً من المقارنة الأولية بين الشركات المماثلة أو بين القطاعات.

مع انخفاض نسبة السعر إلى الربحية الحالية لشركة أوراكل (45.15x) عن نسبتها العادلة (61.56x)، يبدو السهم أقل من قيمته الحقيقية بشكل مريح بناءً على هذا المعيار. الفرق كبير بما يكفي ليشير إلى قيمة محتملة للمستثمرين الذين يتطلعون إلى ما وراء مضاعفات الأسعار الرئيسية.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد تحكي قصة واحدة، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف 1437 شركة يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك الخاص

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد. السرد هو قصتك الشخصية عن شركة، تمزج رؤيتك لأعمالها ونموها المستقبلي ومخاطرها، مع توقعات مالية وقيمة عادلة مُستقاة. هذا يجعل قراراتك الاستثمارية واقعية وذات مغزى.

بدلاً من الاكتفاء بأخذ الأرقام على ظاهرها، تربط "سرديات" ما تؤمن به بشأن أوراكل، سواءً كان نموًا سريعًا في شراكات الذكاء الاصطناعي أو مخاوف بشأن تزايد المنافسة، بتوقعات واقعية للإيرادات والأرباح وهوامش الربح. هذا النهج يحوّل البيانات المالية المجردة إلى أطروحة استثمارية واضحة تناسب منظورك.

السرديات أداة سهلة الاستخدام، متاحة على صفحة مجتمع سيمبلي وول ستريت، حيث يتشارك ملايين المستثمرين ويقارنون ويناقشون وجهات نظرهم. تساعدك هذه السرديات على تحديد وقت الشراء أو الاحتفاظ أو البيع من خلال مقارنة القيمة العادلة المحسوبة بسعر السوق، مع تحديثها تلقائيًا عند صدور أخبار أو أرباح جديدة.

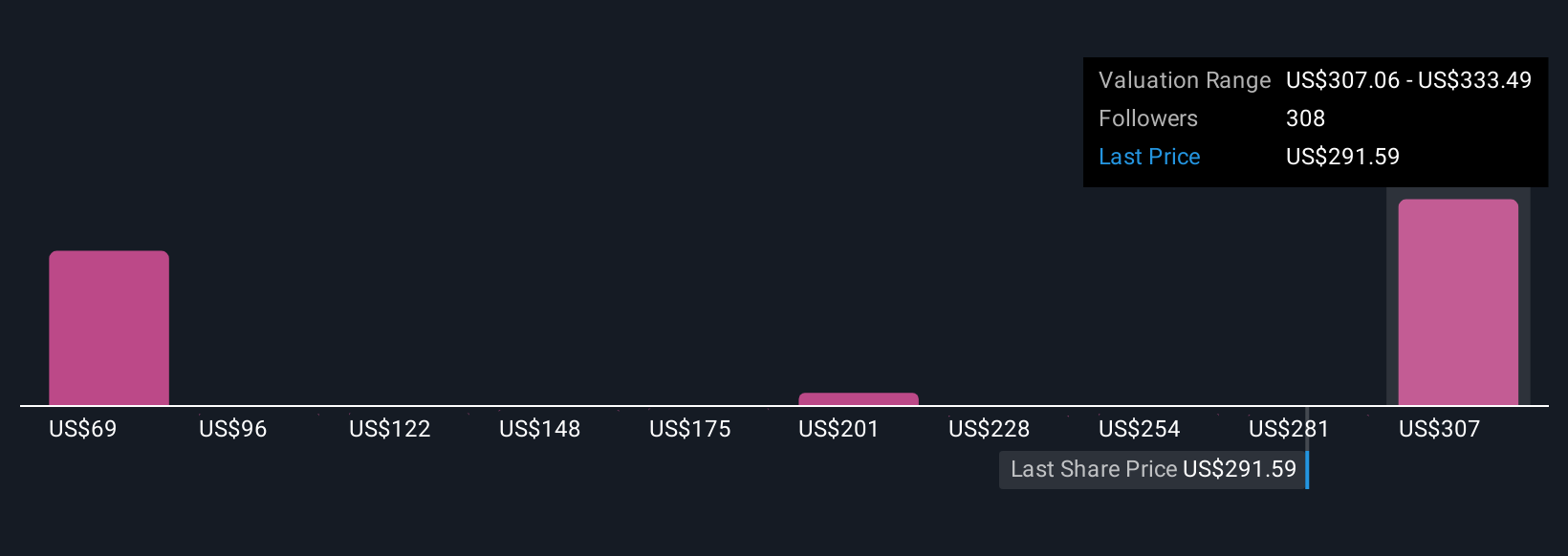

على سبيل المثال، يتوقع بعض المستثمرين قيمة عادلة صعودية قدرها 389.81 دولارًا أمريكيًا للسهم الواحد، استنادًا إلى النمو الهائل في قطاع الذكاء الاصطناعي، بينما يتبنى آخرون وجهة نظر أكثر حذرًا، بقيمة عادلة قدرها 212 دولارًا أمريكيًا، تعكس المنافسة وضغوط الهامش. يوضح هذا كيف تُسهم قصتك وتوقعاتك بشكل مباشر في التقييمات العملية.

هل تعتقد أن هناك المزيد من المعلومات حول أوراكل؟ تفضل بزيارة مجتمعنا للاطلاع على آراء الآخرين!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.