يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

شركة فريزيا (NYSE:PHR) تعاني من الديون ولكنها لا تحقق أرباحًا؛ هل يجب أن تقلق؟

Phreesia PHR | 16.25 | +1.31% |

يقول البعض إن التقلبات، وليس الديون، هي أفضل طريقة للتفكير في المخاطرة كمستثمر، لكن وارن بافيت قال ذات مرة إن "التقلبات بعيدة كل البعد عن كونها مرادفة للمخاطرة". لذا قد يكون من الواضح أنك بحاجة إلى التفكير في الديون، عندما تفكر في مدى خطورة أي سهم معين، لأن الكثير من الديون يمكن أن يغرق الشركة. نلاحظ أن شركة Phreesia, Inc. ( NYSE:PHR ) لديها ديون في ميزانيتها العمومية. لكن السؤال الأكثر أهمية هو: ما مقدار المخاطرة التي يخلقها هذا الدين؟

وبصورة عامة، لا يصبح الدين مشكلة حقيقية إلا عندما لا تتمكن الشركة من سداده بسهولة، سواء من خلال جمع رأس المال أو من خلال تدفقاتها النقدية الخاصة. وفي أسوأ السيناريوهات، قد تفلس الشركة إذا لم تتمكن من سداد ديونها. ورغم أن هذا ليس شائعاً للغاية، فإننا كثيراً ما نرى شركات مثقلة بالديون تضعف بشكل دائم مساهميها لأن المقرضين يجبرونهم على جمع رأس المال بسعر متعثر. وبطبيعة الحال، فإن الجانب الإيجابي للديون هو أنها غالباً ما تمثل رأس مال رخيص، وخاصة عندما تحل محل التخفيف في الشركة بالقدرة على إعادة الاستثمار بمعدلات عائد مرتفعة. وعندما نفكر في استخدام الشركة للديون، فإننا ننظر أولاً إلى النقد والديون معاً.

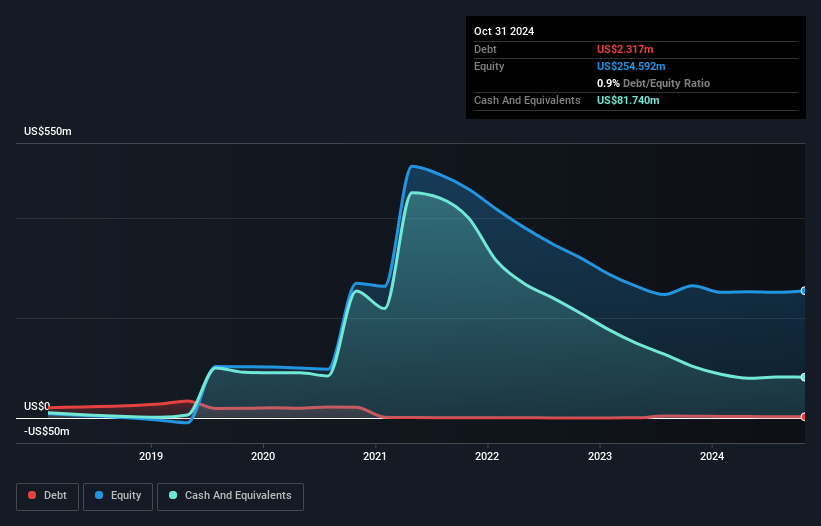

كما ترى أدناه، بلغت ديون شركة Phreesia 2.32 مليون دولار أمريكي في أكتوبر 2024، بانخفاض عن 3.67 مليون دولار أمريكي في العام السابق. ولكن لديها أيضًا 81.7 مليون دولار أمريكي نقدًا لتعويض ذلك، مما يعني أن صافي النقد لديها 79.4 مليون دولار أمريكي.

عند النظر عن كثب إلى أحدث بيانات الميزانية العمومية، يمكننا أن نرى أن شركة فريزيا لديها التزامات بقيمة 109.2 مليون دولار أميركي مستحقة خلال 12 شهرًا والتزامات بقيمة 11.9 مليون دولار أميركي مستحقة بعد ذلك. وبتعويض هذه الالتزامات، كان لديها نقد بقيمة 81.7 مليون دولار أميركي بالإضافة إلى مستحقات بقيمة 71.4 مليون دولار أميركي مستحقة خلال 12 شهرًا. لذا يمكنها أن تفتخر بأصول سائلة أكثر بمقدار 32.0 مليون دولار أميركي من إجمالي الالتزامات.

وبالنظر إلى حجم شركة فريزيا، يبدو أن أصولها السائلة متوازنة بشكل جيد مع إجمالي التزاماتها. لذا فمن غير المرجح أن تعاني الشركة التي تبلغ قيمتها 1.65 مليار دولار أميركي من نقص في السيولة النقدية، ولكن لا يزال من الجدير مراقبة الميزانية العمومية. وببساطة، فإن حقيقة أن فريزيا لديها سيولة نقدية أكبر من الديون هي بلا شك مؤشر جيد على أنها قادرة على إدارة ديونها بأمان. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة فريزيا على الحفاظ على ميزانية عمومية صحية في المستقبل.

على مدار 12 شهرًا، أعلنت شركة Phreesia عن إيرادات بلغت 405 مليون دولار أمريكي، وهو ما يمثل زيادة بنسبة 20%، على الرغم من أنها لم تعلن عن أي أرباح قبل الفوائد والضرائب. إن معدل النمو هذا بطيء بعض الشيء بالنسبة لنا، لكن الأمر يتطلب كل أنواع الإبداع.

لا شك لدينا في أن الشركات الخاسرة، بشكل عام، أكثر خطورة من الشركات المربحة. ونلاحظ أن شركة Phreesia تكبدت خسارة في الأرباح قبل الفوائد والضرائب (EBIT)، على مدار العام الماضي. والواقع أنها استنفدت في ذلك الوقت 12 مليون دولار أميركي من النقد وتكبدت خسارة قدرها 83 مليون دولار أميركي. ولكن الشيء الإيجابي هو وجود 79.4 مليون دولار أميركي في الميزانية العمومية. وهذا يعني أنها قد تستمر في الإنفاق بالمعدل الحالي لأكثر من عامين. وبشكل عام، لا تبدو الميزانية العمومية للشركة محفوفة بالمخاطر بشكل مفرط، في الوقت الحالي، لكننا دائمًا حذرون حتى نرى التدفق النقدي الحر الإيجابي. ولا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في نهاية المطاف، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية. لقد حددنا علامة تحذير واحدة مع شركة Phreesia ، ويجب أن يكون فهمها جزءًا من عملية الاستثمار الخاصة بك.

بالطبع، إذا كنت من نوع المستثمرين الذين يفضلون شراء الأسهم دون عبء الديون، فلا تتردد في اكتشاف قائمتنا الحصرية لأسهم النمو النقدي الصافي ، اليوم.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.