أول إصدار لسندات بلاتا: رهان على ازدهار الخدمات المصرفية الرقمية في المكسيك

يكتسب قطاع الخدمات المصرفية الرقمية في المكسيك زخمًا متزايدًا، وتُحدث شركة بلاتا، وهي شركة ناشئة في مجال التكنولوجيا المالية، ضجةً كبيرةً بإصدارها الأول للسندات. يُمثل استهداف 120 مليون دولار أمريكي (مع إمكانية التوسع إلى 200 مليون دولار أمريكي) نقطة تحول في مسيرة شركةٍ تتحول من مُصدر لبطاقات الائتمان إلى بنك رقمي متكامل. بالنسبة لنا، تُمثل هذه فرصةً للاستفادة من نمو الشمول المالي في ثاني أكبر اقتصاد في أمريكا اللاتينية. ولكن، كما هو الحال دائمًا، لا بد من التنويه إلى المخاطر، مع كل ربحٍ كبير. لذا، إليكم ما نحتاج إلى معرفته عن بلاتا وخطوتها الأخيرة.

من بطاقات الائتمان إلى الخدمات المصرفية: تطور بلاتا

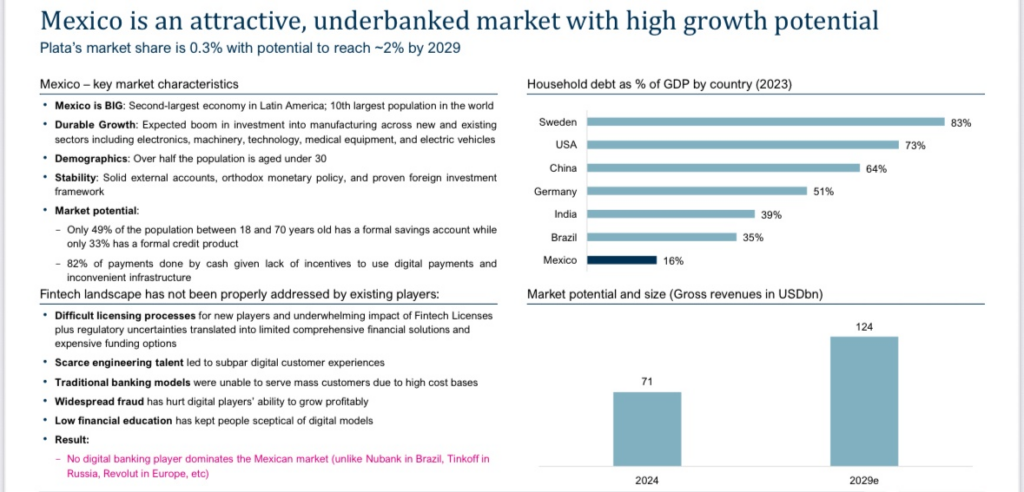

بدأت شركة بلاتا عام ٢٠٢٣ كشركة إصدار بطاقات ائتمان، مُركزةً على شريحة سكان المكسيك الذين لا يحصلون على خدمات مصرفية كافية. تُشكل هذه الشريحة حوالي ٦٠٪ من سكان البلاد البالغ عددهم ١٣٠ مليون نسمة. وبحلول ديسمبر ٢٠٢٤، حصلت بلاتا على ترخيص مصرفي من الجهات التنظيمية المكسيكية، وهو ما يُمثل نقلة نوعية تُتيح لها إصدار قروض مباشرة من ميزانيتها العمومية، وقبول الودائع ابتداءً من عام ٢٠٢٦ عند استيفاء شروط مُحددة. وقد ساهم هذا التغيير بلا شك في توسيع نطاق نشاط الشركة وزيادة إيراداتها.

يقدم المنتج الرئيسي للشركة، بطاقة بلاتا، حد ائتمان متوسط قدره 10,000 دولار أمريكي بمعدلات فائدة تتجاوز 30٪، ويستهدف قروضًا صغيرة بمتوسط 200 دولار أمريكي لكل عميل. مع 1.5 مليون حامل بطاقة بحلول منتصف عام 2025، قامت بلاتا ببناء محفظة متنوعة مصممة لتكون سهلة الإدارة لسوقها المستهدف. بدعم من تمويل أسهم بقيمة 450 مليون دولار أمريكي، بما في ذلك حصة كبيرة بنسبة 70٪ من صندوق بارينج فينتك للأسهم الخاصة في أمريكا، تفتخر بلاتا أيضًا بفريق إدارة ذو جذور في بنك تينكوف. هذه شركة تكنولوجيا مالية معروفة بنهجها المبتكر الذي يضع العميل في المقام الأول. ولتوضيح أكثر ملاءمة، فإن نموذج العمل هذا مشابه جدًا للنموذج الذي يستخدمه البنك الأمريكي كابيتال ون. فهو يسمح للعملاء بإدارة أموالهم بالكامل من خلال القنوات الرقمية، من فتح حساب إلى الاستثمار، دون الحاجة إلى زيارة الفروع. معظم الخدمات موجهة رقميًا.

طرح السندات: الشروط والاستئناف

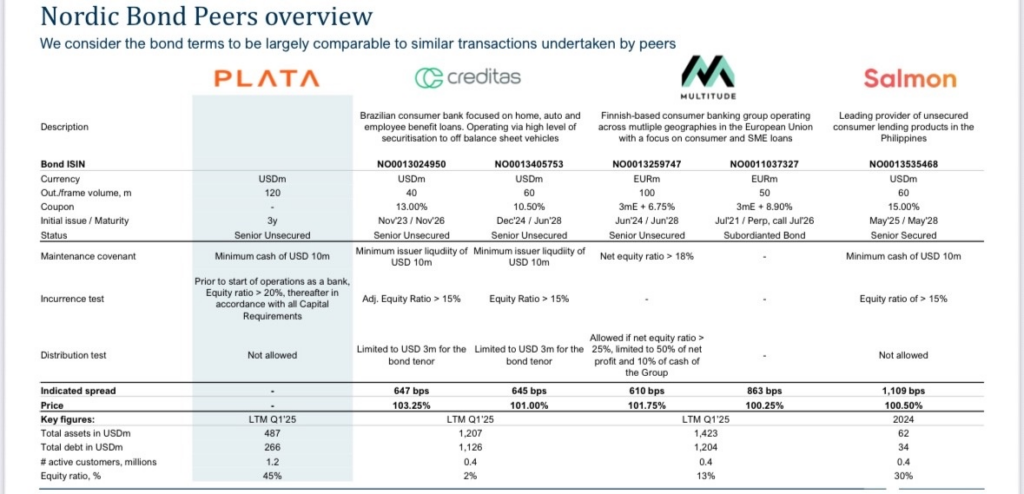

طرحت شركة بلاتا سنداتٍ غير مضمونةٍ بأولويةٍ لمدة ثلاث سنوات، تتميز بهيكليةٍ قابلةٍ للاستدعاء، مصممةٍ لتحفيز طموحاتها في النمو. يبدأ الطرح من 120 مليون دولار أمريكي، مع مرونةٍ للتوسع إلى 200 مليون دولار أمريكي، مما يدل على ثقةٍ في تجاوب السوق معها. تبلغ مدة السند ثلاث سنوات، مع خياراتٍ للاستدعاء تُفعّل بعد 18 شهرًا بنسبة 106% من القيمة الاسمية، وتنخفض تدريجيًا إلى 101% مع اقتراب تاريخ الاستحقاق، مما يُشير إلى تفاؤل المُصدر بتحقيق سدادٍ مُبكرٍ مع نمو الأعمال. سُوّق السند في البداية بمعدل فائدةٍ 16%، إلا أن طلب المستثمرين دفع التوقعات لفترةٍ وجيزةٍ نحو 12%. ومن المتوقع أن يستقر المعدل النهائي بين 15% و16%، ويُدفع نصف سنويًا، مما يُؤكد إمكانات العائد المرتفع للسند، النابعة من ديناميكيات الأسواق الناشئة في المكسيك والمرحلة الناشئة لشركة بلاتا.

يُعزز خيار البيع جاذبيته، إذ يسمح لحاملي السندات بالتخارج بنسبة 101% في حال حدوث تغيير في إدارة الشركة، مما يوفر شبكة أمان ضد تقلبات الملكية. وبينما يجذب هذا الهيكل المستثمرين المتعطشين للعوائد، تُشكل السيولة تحديًا، إذ إن الحد الأدنى لحجم التداول البالغ 125,000 دولار أمريكي، والتسوية من خلال مستودع مركزي للأوراق المالية في النرويج - مرتبط ببنك يوروكلير عبر بنوك إسكندنافية - قد يُقيد نشاط السوق الثانوية.

لمحة مالية: النمو بتكلفة

تعكس البيانات المالية لشركة بلاتا التوازنَ التقليدي في قطاع التكنولوجيا المالية: استثمارٌ أوليٌّ كبيرٌ لتحقيق مكاسب طويلة الأجل. وقد أنفقت الشركة 260 مليون دولار أمريكي من إجمالي 450 مليون دولار أمريكي من حصيلة جمع رأس المال على مدى ثلاث سنوات، وهو إنفاقٌ مُخططٌ له لدعم استقطاب العملاء وتطوير التكنولوجيا. ومع ذلك، تُحقق محفظة قروض بلاتا هامش مساهمة صافي يبلغ حوالي 2%، وهي في طريقها لتحقيق التعادل المالي بحلول الربع الثاني من عام 2028.

تتحسن جودة الائتمان أيضًا. في يونيو 2023، تخلف 33% من حاملي البطاقات الجدد عن السداد بعد أول دفعة لهم، وهو ما يمثل منحنى تعلم حادًا. وبحلول عام 2025، أدى تحسين الاكتتاب إلى خفض نسبة القروض المتعثرة إلى 15%، وهو مستوى معقول بالنظر إلى العائد الإجمالي على منتجاتها البالغ 70%. ومع نسبة حقوق ملكية متوقعة تبلغ 22%، تبدو احتياطيات رأس مال بلاتا قوية بالنسبة لبنك في مرحلة النمو.

فرصة المكسيك في ظل نقص الخدمات المصرفية

القطاع المصرفي في المكسيك مهيأ للتغيير الجذري. فقد تباطأت البنوك التقليدية في خدمة الفئات التي لا تحظى بتغطية مصرفية كافية، مما أتاح المجال لشركات رقمية مثل بلاتا للتدخل. وباستخدام منصة تعتمد على التطبيقات فقط وسرعة توصيل بطاقات الائتمان، تحذو بلاتا حذو تينكوف الناجحة أو نموذج كابيتال ون الأكثر شهرة، والمُعدّل ليناسب السوق المكسيكية الفريدة. ويؤكد هيكل تكنولوجيا المعلومات الرئيسي للشركة، الذي يتخذ من قبرص مقرًا له جزئيًا في مبنى ترينيتي الراقي، نهجها القائم على التكنولوجيا.

تشتد المنافسة، حيث تتنافس البنوك العريقة وشركات التكنولوجيا المالية الأخرى على نفس العملاء. إلا أن جاذبية بلاتا المبكرة - 1.5 مليون مستخدم خلال عامين - وتركيزها على القروض الصغيرة سهلة المنال يمنحها أفضلية. إذا تمكنت من التوسع مع الحفاظ على القروض المتعثرة تحت السيطرة، فقد تستحوذ بلاتا على شريحة كبيرة من هذه السوق التي تعاني نقصًا في الخدمات.

المخاطر المحتملة التي يجب ملاحظتها

يصاحب جاذبية العوائد المرتفعة شكوك كبيرة، نظرًا لتاريخ بلاتا التشغيلي القصير واعتمادها الكبير على التوسع السريع. تواجه الشركة تهديدات محتملة من التقلبات الاقتصادية في المكسيك. قد تؤدي تقلبات العملة وعدم استقرار الاقتصاد الكلي إلى تآكل الربحية. كما أن هناك خطرًا من حدوث تحولات تنظيمية في القطاع المصرفي أو التكنولوجيا المالية قد تُقلب نموذج أعمالها رأسًا على عقب. ولا تزال مخاطر الائتمان مصدر قلق، إذ قد يُلقي ارتفاع حالات التخلف عن السداد المحتملة بثقله على ميزانيتها العمومية، على الرغم من التحسينات الأخيرة في أداء القروض، في حين أن حجم السندات المتواضع البالغ 120 مليون دولار أمريكي، واعتمادها على مستودع نرويجي، قد يُثني بعض المستثمرين ويُحدّ من السيولة في السوق الثانوية.

مع ذلك، تعزز مصداقية بلاتا بفضل داعميها في بارينغ فينتك، وهي شركة ذات سجل حافل بالنجاحات في دعم شركات مثل كاسبي وريفولوت، مما يضفي بعض الطمأنينة. إضافةً إلى ذلك، يُسهم هيكل السندات المرن، مع خيارات الشراء والبيع، في تخفيف بعض هذه المخاطر. كما يوفر لكلٍّ من المُصدر والمستثمرين مرونةً استراتيجيةً في إدارة هذا المشروع عالي المخاطر.

الحكم: لعبة ذات عائد مرتفع مع بعض التحذيرات

يُعدّ إصدار سندات بلاتا نقطة انطلاق جيدة في موجة صعود الخدمات المصرفية الرقمية في المكسيك. ومن الصعب تجاهل عائد يتراوح بين 15% و16%، خاصةً مع وجود مسار واضح للربحية ودعم قوي للأسهم. وبالنسبة للمستثمرين الذين يتقبلون مخاطر الأسواق الناشئة، تُمثّل هذه فرصة لدعم شركة تكنولوجيا مالية تتمتع بإمكانيات رقمية هائلة في سوقٍ يتطلع إلى الابتكار.

لكن انظر أولاً، ثم انطلق، كما يقول البعض. قلة السيولة وعدم اليقين الائتماني يعنيان أن هذا ليس استثمارًا عابرًا. على من يفكر فيه أن يوازن بين إيجابياته - نموه في منطقة نشطة تعاني من نقص الخدمات المصرفية - وسلبياته في بنك ناشئ في منطقة شديدة التقلب. بالنسبة للمحفظة الاستثمارية المناسبة، قد تكون سندات بلاتا خيارًا مضمونًا. لكن لا تتوقع رحلة سهلة.